Vous aimerez peut-être aussi

- Que vaut ma start-up ?: Bien estimer la valeur de son entrepriseD'EverandQue vaut ma start-up ?: Bien estimer la valeur de son entreprisePas encore d'évaluation

- Gestion de Portefeuille: Spécialité: Monnaie, Banque, FinanceDocument38 pagesGestion de Portefeuille: Spécialité: Monnaie, Banque, FinanceSidi RamdanePas encore d'évaluation

- Strategies de Gestion de PortefeuilleDocument19 pagesStrategies de Gestion de PortefeuilleMehdi SamPas encore d'évaluation

- 3, 2, 1... Investissez en bourse: Se lancer en toute autonomieD'Everand3, 2, 1... Investissez en bourse: Se lancer en toute autonomiePas encore d'évaluation

- ForexDocument23 pagesForexlinatouaibia0Pas encore d'évaluation

- Assurance - Banque - Gestion de patrimoine - Tome 2a: 6 cas de management stratégique - énoncésD'EverandAssurance - Banque - Gestion de patrimoine - Tome 2a: 6 cas de management stratégique - énoncésPas encore d'évaluation

- Gestion Relation Client c4Document45 pagesGestion Relation Client c4حياة نسرينPas encore d'évaluation

- Gagner en Bourse : Stratégies Pratiques pour l'Investisseur AvertiD'EverandGagner en Bourse : Stratégies Pratiques pour l'Investisseur AvertiPas encore d'évaluation

- Techniques D'appel de FondsDocument15 pagesTechniques D'appel de FondsFatima-ezzahrae ElaabediPas encore d'évaluation

- Maîtriser la Bourse : Guide complet pour investir avec succèsD'EverandMaîtriser la Bourse : Guide complet pour investir avec succèsPas encore d'évaluation

- OPC - Produits - OPCVMDocument53 pagesOPC - Produits - OPCVMRahaf Chamtouri100% (1)

- Gestion Du Risque Et De L'argent Pour Le Day Et Swing Trading: Un Guide Complet Sur La Manière De Maximiser Vos Profits Et De Minimiser Vos Risques Sur Le Forex, Les Contrats à Terme Et Les ActionsD'EverandGestion Du Risque Et De L'argent Pour Le Day Et Swing Trading: Un Guide Complet Sur La Manière De Maximiser Vos Profits Et De Minimiser Vos Risques Sur Le Forex, Les Contrats à Terme Et Les ActionsPas encore d'évaluation

- Marche Des Capitaux CoursDocument125 pagesMarche Des Capitaux CoursReddahi BrahimPas encore d'évaluation

- Assurance - Banque - Gestion de patrimoine - Tome 1a: 6 cas de management stratégique - énoncésD'EverandAssurance - Banque - Gestion de patrimoine - Tome 1a: 6 cas de management stratégique - énoncésPas encore d'évaluation

- Support - Cours de Gestion de PortefeuillesDocument26 pagesSupport - Cours de Gestion de Portefeuillesaffouek41Pas encore d'évaluation

- Gérer ses Finances avec Succès : Guide Complet pour une Stabilité FinancièreD'EverandGérer ses Finances avec Succès : Guide Complet pour une Stabilité FinancièrePas encore d'évaluation

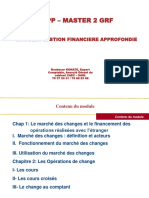

- Support Gestion Fin Approfondie - M2 GRF - ISPPDocument142 pagesSupport Gestion Fin Approfondie - M2 GRF - ISPParmand junior ouedraogoPas encore d'évaluation

- Marché monétaire: Maîtriser les marchés monétaires, un guide complet de la finance et de l'économieD'EverandMarché monétaire: Maîtriser les marchés monétaires, un guide complet de la finance et de l'économiePas encore d'évaluation

- Relation Entre PER Et Taux de Croissance de La Valeur de L'action À La BRVMDocument13 pagesRelation Entre PER Et Taux de Croissance de La Valeur de L'action À La BRVMGracyFall88Pas encore d'évaluation

- Exchange Traded Funds (ETF)Document9 pagesExchange Traded Funds (ETF)YassineFnitizPas encore d'évaluation

- Banque Privée Destinée Aux Clients NantisDocument13 pagesBanque Privée Destinée Aux Clients NantisHouda DahdouhPas encore d'évaluation

- Chapitre 1 La Courbe Des TauxDocument19 pagesChapitre 1 La Courbe Des TauxdahoumanePas encore d'évaluation

- Les Différents Types de Produit (CDS, ITraxx, CDS First Default)Document157 pagesLes Différents Types de Produit (CDS, ITraxx, CDS First Default)Theonlyone01100% (1)

- Risque de ChangeDocument27 pagesRisque de ChangeYassine El Hadouti100% (1)

- Elai Dies SadikDocument125 pagesElai Dies SadikBIDAOUI MOUHSSINEPas encore d'évaluation

- L'attribution de Performance en Gestion de PortefeuilleDocument16 pagesL'attribution de Performance en Gestion de PortefeuilleHajar AllamPas encore d'évaluation

- Gestion de Tresorerie Et Des Risques: Séance 7: Risque de Taux D'intérêt Gestion Des Positions de TauxDocument28 pagesGestion de Tresorerie Et Des Risques: Séance 7: Risque de Taux D'intérêt Gestion Des Positions de TauxHamma MedPas encore d'évaluation

- GlossaireDocument17 pagesGlossaireLoïka Manuela DjomgouéPas encore d'évaluation

- Louay Lawchem Marché Obligataire TunisienDocument12 pagesLouay Lawchem Marché Obligataire Tunisienwiki 4musicPas encore d'évaluation

- GadihDocument90 pagesGadihzineb talebPas encore d'évaluation

- Gestion Et Audit Des Risques Support - PDF Version 1Document92 pagesGestion Et Audit Des Risques Support - PDF Version 1zainab fnachiPas encore d'évaluation

- Rapport El Kharmoudi AbirDocument78 pagesRapport El Kharmoudi AbirAbir ElkharmoudiPas encore d'évaluation

- Risque Marché & Risque Opérationnel - CopieDocument17 pagesRisque Marché & Risque Opérationnel - CopieasdfgPas encore d'évaluation

- 8 Investissement PDFDocument27 pages8 Investissement PDFBen TanfousPas encore d'évaluation

- Essai Empirique Sur La Relation Dynamiqu PDFDocument68 pagesEssai Empirique Sur La Relation Dynamiqu PDFFal BrahimPas encore d'évaluation

- GO Theme3Document18 pagesGO Theme3haindhaindPas encore d'évaluation

- Les Déterminants Des Taux de ChangeDocument24 pagesLes Déterminants Des Taux de ChangeOlfa FATNASSIPas encore d'évaluation

- Bilan Bancaire, Résultat D'exploitation, Ratios de RentabilitéDocument45 pagesBilan Bancaire, Résultat D'exploitation, Ratios de RentabilitéHajar KhalbiPas encore d'évaluation

- TD 2 Opérations Sur Le Marché Des Changes PDFDocument2 pagesTD 2 Opérations Sur Le Marché Des Changes PDFEmmaus KouakouPas encore d'évaluation

- OPCVMDocument4 pagesOPCVMjibariPas encore d'évaluation

- Intro FDMDocument77 pagesIntro FDMWilfried HouvionPas encore d'évaluation

- GESTION DE LA TRESORERIE - PPTX SEMINAIREDocument26 pagesGESTION DE LA TRESORERIE - PPTX SEMINAIREDésire Attéméné100% (1)

- Taux de ChangeDocument8 pagesTaux de Changeأحلام المغربيةPas encore d'évaluation

- CH 26 Le Placement Des Titres Financiers PDFDocument11 pagesCH 26 Le Placement Des Titres Financiers PDFGilles BRADEUPas encore d'évaluation

- Swap PDFDocument96 pagesSwap PDFHicham HichamPas encore d'évaluation

- Cours 02 EMFDocument25 pagesCours 02 EMFMOHAMED AMINE KHELIFAPas encore d'évaluation

- Le Marche FinancierDocument29 pagesLe Marche FinancierAldric DorianPas encore d'évaluation

- BRVM Brochure InvestisseurDocument11 pagesBRVM Brochure InvestisseurgabrielPas encore d'évaluation

- BUSINESS PLAN VFDocument5 pagesBUSINESS PLAN VFJudith TagnanPas encore d'évaluation

- Chapitre 2 Marche Des Changes A Terme Et Produits DerivesDocument45 pagesChapitre 2 Marche Des Changes A Terme Et Produits DerivesSami SamPas encore d'évaluation

- Marché de CapitauxDocument145 pagesMarché de CapitauxAbdelhamid El AmriPas encore d'évaluation

- Définition Du Métier de CambisteDocument6 pagesDéfinition Du Métier de CambisteFatima Ezzahrae MiPas encore d'évaluation

- Comment Reussir Sa Levee de FondsDocument17 pagesComment Reussir Sa Levee de Fondstiteuf RhuffPas encore d'évaluation

- Mémoire MSTCF - Voloriration D'une BanqueDocument36 pagesMémoire MSTCF - Voloriration D'une BanqueOver_ciPas encore d'évaluation

- Droit Financier - SyllabusDocument30 pagesDroit Financier - Syllabusater1011Pas encore d'évaluation

- Risque de Change1Document32 pagesRisque de Change1OualidAbadaPas encore d'évaluation

- Finance Islamique 2022Document15 pagesFinance Islamique 2022Abde LfettahPas encore d'évaluation

- Chapitre 5 - Pricing Futures and ForwardDocument54 pagesChapitre 5 - Pricing Futures and ForwardBéchyr Boukhris100% (1)

- Gestion de PortefeuilleDocument150 pagesGestion de PortefeuillesellaouiPas encore d'évaluation

- Note de Synthese - Finance D'entrepriseDocument18 pagesNote de Synthese - Finance D'entrepriseKouadio Kevin Christophe Junior KOUTOHOUNOUPas encore d'évaluation

- Comprendre Les Indices BoursiersDocument9 pagesComprendre Les Indices BoursiersKouadio Kevin Christophe Junior KOUTOHOUNOUPas encore d'évaluation

- Etude Comparatif Entre La Note de Synthese Et Le ResumeDocument22 pagesEtude Comparatif Entre La Note de Synthese Et Le ResumeKouadio Kevin Christophe Junior KOUTOHOUNOUPas encore d'évaluation

- Corrige - Master 1 AccDocument5 pagesCorrige - Master 1 AccKouadio Kevin Christophe Junior KOUTOHOUNOUPas encore d'évaluation

- Mme Schutz EXF21-2Document12 pagesMme Schutz EXF21-2Madi HaPas encore d'évaluation

- Ecole Francaise D Extreme Orient Oeuvre ADocument4 pagesEcole Francaise D Extreme Orient Oeuvre Aalex21610Pas encore d'évaluation

- FrancésDocument18 pagesFrancésMariaPas encore d'évaluation

- Marquant RapportDocument105 pagesMarquant RapportZakaria ZINBIPas encore d'évaluation

- Dossier Technique Photovoltaique MT STEGDocument24 pagesDossier Technique Photovoltaique MT STEGhoucinePas encore d'évaluation

- #LaClasse B1-UnitéDocument11 pages#LaClasse B1-UnitépaceinthePas encore d'évaluation

- Islam Et Capitalisme Rodinson o Maxime Rodinson - pdf1Document322 pagesIslam Et Capitalisme Rodinson o Maxime Rodinson - pdf1Karim KhelifiPas encore d'évaluation

- TFC Laura DilanguDocument47 pagesTFC Laura Dilangulauradilangu2000Pas encore d'évaluation

- CONTRLE1Document2 pagesCONTRLE1zakariPas encore d'évaluation

- GT Jazz 1 Solos y ArreglosDocument13 pagesGT Jazz 1 Solos y ArreglosJohany LavayenPas encore d'évaluation

- Histo 202Document13 pagesHisto 202Nourhanne GuerichiPas encore d'évaluation

- Explication Linéaire 2 Le Portrait de ColetteDocument2 pagesExplication Linéaire 2 Le Portrait de ColetteyoPas encore d'évaluation

- CHARBONNIER, Sebastien - Deleuze Pédagogue: La Fonction Transcendantale de L'apprentissage Et Du ProblèmeDocument233 pagesCHARBONNIER, Sebastien - Deleuze Pédagogue: La Fonction Transcendantale de L'apprentissage Et Du ProblèmeLaura RequenaPas encore d'évaluation

- Methode A À Z Pour Créer Un EbookDocument36 pagesMethode A À Z Pour Créer Un EbookHello Word :-)Pas encore d'évaluation

- Phonetique Essentielle Du Français - ExtraitDocument35 pagesPhonetique Essentielle Du Français - Extraitk hPas encore d'évaluation

- Processus Électoral en GuinéeDocument12 pagesProcessus Électoral en GuinéePaulo MotaPas encore d'évaluation

- Méthodologie de La DissertationDocument7 pagesMéthodologie de La Dissertationwaly sowPas encore d'évaluation

- SujetDocument8 pagesSujetkhalid becharPas encore d'évaluation

- Liste Agences 20141dDocument14 pagesListe Agences 20141dgant15Pas encore d'évaluation

- MSI Methodes PDFDocument20 pagesMSI Methodes PDFzaki nygmaPas encore d'évaluation

- L'Art de Vivre Gaston (... ) Jollivet Gaston Bpt6k5497320dDocument279 pagesL'Art de Vivre Gaston (... ) Jollivet Gaston Bpt6k5497320dFatima ElPas encore d'évaluation

- 04 FiltrageDocument75 pages04 FiltrageBă ĶŕPas encore d'évaluation

- Abdos 2Document2 pagesAbdos 2Romain TRUONGPas encore d'évaluation

- Francois Rene de Chateaubriand Atala Rene Resume Personnages Et AnalyseDocument3 pagesFrancois Rene de Chateaubriand Atala Rene Resume Personnages Et Analysesara olivaresPas encore d'évaluation

- Veillée de NoëlDocument5 pagesVeillée de NoëlVincent RouyerPas encore d'évaluation

- Den 4522Document84 pagesDen 4522Snv IliasPas encore d'évaluation

- Electronique PuissanceDocument98 pagesElectronique Puissanceyassin akkninnPas encore d'évaluation

- Cosivis FDocument212 pagesCosivis FZadiel MirelesPas encore d'évaluation

- Dossier 583Document9 pagesDossier 583anca irinaPas encore d'évaluation

- Valerie Perrin Changer L 39 Eau Des FleursDocument510 pagesValerie Perrin Changer L 39 Eau Des FleursMeriem Brik100% (1)

- Fichier PDF Sans NomDocument83 pagesFichier PDF Sans NomKarim ZoubirPas encore d'évaluation

- L'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésD'EverandL'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)

- Investir pour les débutants - Démarrer en 10 étapes facilesD'EverandInvestir pour les débutants - Démarrer en 10 étapes facilesÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- Comment transformer 5000€ en un millionD'EverandComment transformer 5000€ en un millionÉvaluation : 2 sur 5 étoiles2/5 (1)

- Le Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiD'EverandLe Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiÉvaluation : 5 sur 5 étoiles5/5 (1)

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Guide OCDE-FAO pour des filières agricoles responsablesD'EverandGuide OCDE-FAO pour des filières agricoles responsablesPas encore d'évaluation

- Ce que vos commerciaux ne font pas et qui vous coûte des millionsD'EverandCe que vos commerciaux ne font pas et qui vous coûte des millionsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Le dropshipping pour les débutants: Comment vivre de sa boutique E-commerce sans stock, sans investissement et sans expérience.D'EverandLe dropshipping pour les débutants: Comment vivre de sa boutique E-commerce sans stock, sans investissement et sans expérience.Évaluation : 3 sur 5 étoiles3/5 (5)

- 7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueD'Everand7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- L'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.D'EverandL'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.Évaluation : 3.5 sur 5 étoiles3.5/5 (6)

- Le Scalping est Amusant! 2: Partie 2: Exemples pratiquesD'EverandLe Scalping est Amusant! 2: Partie 2: Exemples pratiquesÉvaluation : 5 sur 5 étoiles5/5 (1)

- Instagram Marketing Excellence: Découvrez Les Toutes Dernières Stratégies Pour Dominer Instagram Et Booster Vos Ventes!D'EverandInstagram Marketing Excellence: Découvrez Les Toutes Dernières Stratégies Pour Dominer Instagram Et Booster Vos Ventes!Évaluation : 5 sur 5 étoiles5/5 (3)

- Le trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsD'EverandLe trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsÉvaluation : 3.5 sur 5 étoiles3.5/5 (19)

- Les Chandeliers Japonaises facile à apprendre: Le guide d'introduction aux voiles japonaises et les stratégies d'analyse technique les plus efficacesD'EverandLes Chandeliers Japonaises facile à apprendre: Le guide d'introduction aux voiles japonaises et les stratégies d'analyse technique les plus efficacesÉvaluation : 4.5 sur 5 étoiles4.5/5 (5)

- Le jardin des vertueux: Riyad al-SalihinD'EverandLe jardin des vertueux: Riyad al-SalihinÉvaluation : 5 sur 5 étoiles5/5 (1)

- Stratégie d'Investissement en Crypto-monnaie: Comment Devenir Riche Avec les Crypto-monnaiesD'EverandStratégie d'Investissement en Crypto-monnaie: Comment Devenir Riche Avec les Crypto-monnaiesÉvaluation : 3.5 sur 5 étoiles3.5/5 (11)

- Guide de FOREX Trading pour Débutants: Votre Façon de Devenir Un Day TraderD'EverandGuide de FOREX Trading pour Débutants: Votre Façon de Devenir Un Day TraderÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- Si tu n’es pas le premier, tu es le dernier: Stratégies de vente pour dominer votre marché et devancer vos concurrentsD'EverandSi tu n’es pas le premier, tu es le dernier: Stratégies de vente pour dominer votre marché et devancer vos concurrentsÉvaluation : 5 sur 5 étoiles5/5 (1)

- Le Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsD'EverandLe Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsÉvaluation : 4 sur 5 étoiles4/5 (2)

- La psychologie du trading facile à apprendre: Comment appliquer les stratégies et les attitudes psychologiques des traders gagnants pour réussir dans le trading.D'EverandLa psychologie du trading facile à apprendre: Comment appliquer les stratégies et les attitudes psychologiques des traders gagnants pour réussir dans le trading.Évaluation : 4 sur 5 étoiles4/5 (2)

- Le trading des bandes de bollinger facile à apprendre: Comment apprendre à utiliser les bandes de bollinger pour faire du commerce en ligne avec succèsD'EverandLe trading des bandes de bollinger facile à apprendre: Comment apprendre à utiliser les bandes de bollinger pour faire du commerce en ligne avec succèsÉvaluation : 5 sur 5 étoiles5/5 (1)

- Le Scalping Est Amusant! 4: Partie 4 : Trader en état de flowD'EverandLe Scalping Est Amusant! 4: Partie 4 : Trader en état de flowÉvaluation : 4 sur 5 étoiles4/5 (1)

- Le marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentD'EverandLe marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentPas encore d'évaluation