Vous aimerez peut-être aussi

- Code Douane S 2011Document117 pagesCode Douane S 2011Muhammad HanneytaPas encore d'évaluation

- Loi de Finances 2018Document58 pagesLoi de Finances 2018felix yao94% (17)

- ASSIETTEDocument23 pagesASSIETTEAigle LibrePas encore d'évaluation

- Loi de Finances 2018-2Document61 pagesLoi de Finances 2018-2Ceyrolle MbiandaPas encore d'évaluation

- Circulaire Accord Portant Création de La ZLECAfDocument158 pagesCirculaire Accord Portant Création de La ZLECAfyassine.darmichePas encore d'évaluation

- Harmonisation de La Taxation Des Produits PétroliersDocument2 pagesHarmonisation de La Taxation Des Produits PétroliersNad de NeigePas encore d'évaluation

- Code Des Douanes 2022Document138 pagesCode Des Douanes 2022Lmambopoukayahoo.fr Loïc Mambo100% (3)

- La Taxe Intérieur de ConsommationDocument9 pagesLa Taxe Intérieur de ConsommationKhadija AkenouPas encore d'évaluation

- S187 03 PDFDocument41 pagesS187 03 PDFMoustapha HadjPas encore d'évaluation

- Gabon - Code Douanes CEMAC PDFDocument97 pagesGabon - Code Douanes CEMAC PDFalainestor100% (2)

- TVA CoursDocument221 pagesTVA CoursSaadBourouisPas encore d'évaluation

- UMA Convention Commerciale Et TarifiaireDocument8 pagesUMA Convention Commerciale Et Tarifiaires1m1h1Pas encore d'évaluation

- Code Des Douanes de La Cemac PDFDocument107 pagesCode Des Douanes de La Cemac PDFaizen_289% (9)

- Loi Finances 2022loi ANDocument60 pagesLoi Finances 2022loi ANKossi EkpaoPas encore d'évaluation

- Code Douanes CEMAC PDFDocument97 pagesCode Douanes CEMAC PDFMichel MvoandjiPas encore d'évaluation

- Code Des Douanes Cemac Revise1 1Document140 pagesCode Des Douanes Cemac Revise1 1CédricPas encore d'évaluation

- Projet de Loi de Finances 2022 Version FrancaiseDocument73 pagesProjet de Loi de Finances 2022 Version FrancaiseJoseph TemaPas encore d'évaluation

- Dumping Et Commercialisation Des Produits ImportésDocument6 pagesDumping Et Commercialisation Des Produits ImportésBachir HouzaifahPas encore d'évaluation

- Iii. Politiques Et Pratiques Commerciales Par Mesure 1) I: Gabon WT/TPR/S/188Document26 pagesIii. Politiques Et Pratiques Commerciales Par Mesure 1) I: Gabon WT/TPR/S/188christopher senga masudiPas encore d'évaluation

- S188R1 03Document25 pagesS188R1 03Kevin ADJAYENOPas encore d'évaluation

- Circ Dispo Lf2020Document130 pagesCirc Dispo Lf2020zinebPas encore d'évaluation

- Loi de Finances 2020 PDFDocument74 pagesLoi de Finances 2020 PDFFred Jonathan MbopdaPas encore d'évaluation

- Accord de Cotonou Article 31Document2 pagesAccord de Cotonou Article 31OlivierKouadioPas encore d'évaluation

- La Reglementation Et La Taxation Applicables Aux Importations de Vehicules Au Togo, Masso KAGBARA, Opérations Douanières Du GolfeDocument18 pagesLa Reglementation Et La Taxation Applicables Aux Importations de Vehicules Au Togo, Masso KAGBARA, Opérations Douanières Du GolfeMartin EssehPas encore d'évaluation

- Droits Et Taxes - ImportationDocument2 pagesDroits Et Taxes - Importationmoussi25Pas encore d'évaluation

- UEMOA - Code Des DouanesDocument26 pagesUEMOA - Code Des DouanesDesteres CauffiPas encore d'évaluation

- Iii. Politique Et Pratiques Commerciales - Analyse Par Mesure 1) GDocument27 pagesIii. Politique Et Pratiques Commerciales - Analyse Par Mesure 1) GTchinda ChrisPas encore d'évaluation

- RCI - Code DouanesDocument97 pagesRCI - Code DouanesPierre DrevonPas encore d'évaluation

- Iii. Analyse de Politique Et Pratique Commerciales Par Mesure 1) IDocument26 pagesIii. Analyse de Politique Et Pratique Commerciales Par Mesure 1) IArcheducPas encore d'évaluation

- Iii. Politiques Et Pratiques Commerciales Par Mesure 1) I: Royaume Du Maroc WT/TPR/S/217Document48 pagesIii. Politiques Et Pratiques Commerciales Par Mesure 1) I: Royaume Du Maroc WT/TPR/S/217koraPas encore d'évaluation

- Taxes Locales Et TvaDocument5 pagesTaxes Locales Et TvamohamanyemPas encore d'évaluation

- FinalDocument73 pagesFinalAristide Emmanuel Nanga AtanganaPas encore d'évaluation

- File 57343-2Document81 pagesFile 57343-2Adil AdilPas encore d'évaluation

- File 24866Document25 pagesFile 24866Hassan ElkhabriPas encore d'évaluation

- Cameroun - Regime Fiscal Marches PublicsDocument2 pagesCameroun - Regime Fiscal Marches PublicsphilippeamPas encore d'évaluation

- Droits Et Taxes PDFDocument2 pagesDroits Et Taxes PDFnkapnangluther3099Pas encore d'évaluation

- 6-1-Inscae Cours Transit International 2022 Taxation DouanièreDocument10 pages6-1-Inscae Cours Transit International 2022 Taxation Douanièremirantsoa RandrianarisonPas encore d'évaluation

- Presentation LF 2023Document83 pagesPresentation LF 2023David KaboréPas encore d'évaluation

- Impôt IndirectDocument56 pagesImpôt IndirectAnonymous 1m52xvHPas encore d'évaluation

- Loi de Finances 2024 TabDocument50 pagesLoi de Finances 2024 TabYendoupalou YANDJOAPas encore d'évaluation

- Code DouaneDocument155 pagesCode DouaneKodjo Timothée DekloPas encore d'évaluation

- Droits Et TaxesDocument2 pagesDroits Et TaxesHeritier NealPas encore d'évaluation

- Code Douanes UemoaDocument58 pagesCode Douanes UemoaEon Elkapo ThiakanePas encore d'évaluation

- FiscaliteDocument6 pagesFiscaliteSi MohamedPas encore d'évaluation

- Toyota - Audit LogistiqueDocument8 pagesToyota - Audit LogistiqueMimoun KandoussiPas encore d'évaluation

- Expose LF 2024 Au 03 JanvierDocument40 pagesExpose LF 2024 Au 03 JanviersidaoulawnsancessePas encore d'évaluation

- Code Des DouanesDocument121 pagesCode Des DouanesIdrissa CamaraPas encore d'évaluation

- Circulaire Convention Algero TunisienneDocument9 pagesCirculaire Convention Algero Tunisienneabdelhamid hanafiPas encore d'évaluation

- UntitledDocument3 pagesUntitledAhmed Fadil NTIECHE MBOUOBOUOPas encore d'évaluation

- ORDONNANCE N°2014-01 DU 02 JANVIER 2014 - Loi de Finances PDFDocument22 pagesORDONNANCE N°2014-01 DU 02 JANVIER 2014 - Loi de Finances PDFDodjiDjakpoPas encore d'évaluation

- 6-2-Inscae Valeur en Douane 2022Document10 pages6-2-Inscae Valeur en Douane 2022mirantsoa RandrianarisonPas encore d'évaluation

- Les Procedures A L Export Final 1Document7 pagesLes Procedures A L Export Final 1Jamal BAPas encore d'évaluation

- Instruction 2020 - Valeur en DouaneDocument24 pagesInstruction 2020 - Valeur en DouaneRIHANI MohamedPas encore d'évaluation

- Cameroun LF 2011Document24 pagesCameroun LF 2011Marti BolongoPas encore d'évaluation

- Introduction à la douane commerciale au Canada: Comprendre les procédures douanières d'importation de marchandisesD'EverandIntroduction à la douane commerciale au Canada: Comprendre les procédures douanières d'importation de marchandisesPas encore d'évaluation

- Apprendre la T.V.A.: Décrypter et comprendre les enjeux de la T.V.A. belgeD'EverandApprendre la T.V.A.: Décrypter et comprendre les enjeux de la T.V.A. belgePas encore d'évaluation

- TVA - Nouvelles déclarations 2015: Vos nouvelles obligations déclaratives décortiquées et expliquées (Belgique)D'EverandTVA - Nouvelles déclarations 2015: Vos nouvelles obligations déclaratives décortiquées et expliquées (Belgique)Pas encore d'évaluation

- Extrait CM2 Maths Avec Devoirs PDFDocument18 pagesExtrait CM2 Maths Avec Devoirs PDFDame DiopPas encore d'évaluation

- Invitation EIED BanguiDocument1 pageInvitation EIED BanguiPapillon BleuPas encore d'évaluation

- G14. Les Propositions Indépendantes Coordonnées Ou JuxtaposéesDocument6 pagesG14. Les Propositions Indépendantes Coordonnées Ou JuxtaposéesPapillon BleuPas encore d'évaluation

- Annales Maths Cm2Document58 pagesAnnales Maths Cm2KOUAO Guy Roger100% (1)

- PDFDocument153 pagesPDFDame DiopPas encore d'évaluation

- 513 WorkbenchDocument36 pages513 WorkbenchPapillon BleuPas encore d'évaluation

- Cas Corrig - 01 - Pratique de La DouaneDocument3 pagesCas Corrig - 01 - Pratique de La DouanePapillon BleuPas encore d'évaluation

- Mail Confirmation 200ko Pret RoyDocument1 pageMail Confirmation 200ko Pret RoyPapillon BleuPas encore d'évaluation

- P2 11 SihDocument28 pagesP2 11 SihPapillon BleuPas encore d'évaluation

- Facture Proforma Gilles-RichardDocument1 pageFacture Proforma Gilles-RichardPapillon BleuPas encore d'évaluation

- Gérez Vos Réservations - BookingDocument2 pagesGérez Vos Réservations - BookingPapillon BleuPas encore d'évaluation

- Proforma Billet Rapat Famille NGAMA PIAULT DoualaDocument2 pagesProforma Billet Rapat Famille NGAMA PIAULT DoualaPapillon BleuPas encore d'évaluation

- Commande CamerounDocument1 pageCommande CamerounPapillon BleuPas encore d'évaluation

- Demande RapatriementDocument1 pageDemande RapatriementPapillon BleuPas encore d'évaluation

- Pubs PDF ATR10 ATR10Document44 pagesPubs PDF ATR10 ATR10Papillon BleuPas encore d'évaluation

- Lms Shipping Cameroun - ICiDocument1 pageLms Shipping Cameroun - ICiPapillon BleuPas encore d'évaluation

- Jocely YambogazaDocument1 pageJocely YambogazaPapillon BleuPas encore d'évaluation

- Gérez Vos Réservations - BookingDocument2 pagesGérez Vos Réservations - BookingPapillon BleuPas encore d'évaluation

- Gérez Vos Réservations - BookingDocument2 pagesGérez Vos Réservations - BookingPapillon BleuPas encore d'évaluation

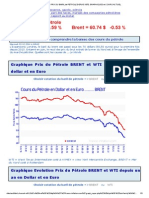

- Manicore - Comment A Évolué Le Prix Du Pétrole Depuis 1860Document6 pagesManicore - Comment A Évolué Le Prix Du Pétrole Depuis 1860Papillon BleuPas encore d'évaluation

- Jocely YambogazaDocument1 pageJocely YambogazaPapillon BleuPas encore d'évaluation

- Evolution Prix Du Baril de Petrole Depuis 1970, Graphiques Et Cours ActuelDocument3 pagesEvolution Prix Du Baril de Petrole Depuis 1970, Graphiques Et Cours ActuelPapillon BleuPas encore d'évaluation

- Devis Alim HP - Bsic-BanguiDocument1 pageDevis Alim HP - Bsic-BanguiPapillon BleuPas encore d'évaluation

- RequisitionDocument1 pageRequisitionPapillon BleuPas encore d'évaluation

- Proforma Klass ComputersDocument1 pageProforma Klass ComputersPapillon BleuPas encore d'évaluation

- Code Du Lit ConjugalDocument1 pageCode Du Lit ConjugalPapillon Bleu100% (2)

- Economie Et Organisation Des EntreprisesDocument48 pagesEconomie Et Organisation Des EntreprisesModou Diop100% (1)

- Lettre CV Juriste Droit Social Debutant 0Document2 pagesLettre CV Juriste Droit Social Debutant 0Papillon BleuPas encore d'évaluation

- CEMAC - Tarif Des DouanesDocument9 pagesCEMAC - Tarif Des Douanesth3f5Pas encore d'évaluation

- Annexe Fiscale 2010 - J.ODocument20 pagesAnnexe Fiscale 2010 - J.OOver_ciPas encore d'évaluation

- 9klli Cours ArbitrageDocument11 pages9klli Cours ArbitrageAmri Chiheb Maznac100% (1)

- Le Monde Du Vendredi 22 Décembre 2017Document40 pagesLe Monde Du Vendredi 22 Décembre 2017Far CeurPas encore d'évaluation

- Corrigé Brevet 2013 - Histoire Géographie Education Civique PDFDocument5 pagesCorrigé Brevet 2013 - Histoire Géographie Education Civique PDFAurélien AuziasPas encore d'évaluation

- Liste Des Noms de Pays Du MondeDocument3 pagesListe Des Noms de Pays Du MondeVitor RodriguesPas encore d'évaluation

- Video Surveillance, La Ville de Chambéry Fait Un Pas de Plus - WARNING WARNINGDocument4 pagesVideo Surveillance, La Ville de Chambéry Fait Un Pas de Plus - WARNING WARNINGSylvain RochexPas encore d'évaluation

- El Watan Du 02.09.2013Document28 pagesEl Watan Du 02.09.2013Hasni ChabPas encore d'évaluation

- Contrôle Des FLDocument9 pagesContrôle Des FLEL FAdïlï ChaīMaePas encore d'évaluation

- Plaquette Numérique Garde NationaleDocument13 pagesPlaquette Numérique Garde Nationaleyouri59490Pas encore d'évaluation

- Obéir Aux Lois Suffit-Il Pour Être Juste ?Document1 pageObéir Aux Lois Suffit-Il Pour Être Juste ?François Jourde100% (2)

- 2017 11 22 Mali Fichier Electoral Et Carte Nina Du Mali 1Document29 pages2017 11 22 Mali Fichier Electoral Et Carte Nina Du Mali 1ladji103Pas encore d'évaluation

- Cfe 26012018130630 Questionnaire Personne Physique Version 2016Document3 pagesCfe 26012018130630 Questionnaire Personne Physique Version 2016Georges KabourePas encore d'évaluation

- H3 de La Restauration A La 3eme RepubliqueDocument5 pagesH3 de La Restauration A La 3eme RepubliqueAnthony Jean-denisPas encore d'évaluation

- Dconst SyntheseDocument99 pagesDconst SyntheseJewelPas encore d'évaluation

- L'Anp Étale Ses Forces: Réouverture Des Frontières Terrestres Avec La Tunisie À Partir Du 15 JuilletDocument21 pagesL'Anp Étale Ses Forces: Réouverture Des Frontières Terrestres Avec La Tunisie À Partir Du 15 Juilletilhem sedkPas encore d'évaluation

- Fameo 1Document2 pagesFameo 1Harvino Adrianov HarvinePas encore d'évaluation

- Une Pensée Par JourDocument74 pagesUne Pensée Par JourCours l'OdysséePas encore d'évaluation

- Protection Internationale Des Droits de L'hommeDocument109 pagesProtection Internationale Des Droits de L'hommealexisb1989100% (1)

- Supmaroic Com Cpge Cours Francais PhilosophieDocument53 pagesSupmaroic Com Cpge Cours Francais PhilosophieAYA OUEZGANPas encore d'évaluation

- Decret 2020 024Document36 pagesDecret 2020 024Elom ArnoPas encore d'évaluation