Vous aimerez peut-être aussi

- Formation Tiers SAGE X3 V6Document175 pagesFormation Tiers SAGE X3 V6Yahya Chiguer100% (2)

- 125 Questions Posées en Entretien D'embauche ! - Questions D'emploi PDFDocument15 pages125 Questions Posées en Entretien D'embauche ! - Questions D'emploi PDFLudvik L'emblematik100% (5)

- Thème N 8 Transofrmation Numérique Et Financement Des EntreprisesDocument43 pagesThème N 8 Transofrmation Numérique Et Financement Des EntreprisesYoussef OulamaallemPas encore d'évaluation

- Audit Financier Par Cycle TR SorerieDocument5 pagesAudit Financier Par Cycle TR SorerieHalyna114Pas encore d'évaluation

- Rapport de Stage Sur Le Traitement Et LDocument3 pagesRapport de Stage Sur Le Traitement Et LLudvik L'emblematikPas encore d'évaluation

- 3 Étapes Pour Designer Et Implémenter Des Reportings Efficaces - StratelloDocument6 pages3 Étapes Pour Designer Et Implémenter Des Reportings Efficaces - StratelloLudvik L'emblematikPas encore d'évaluation

- Installation de SQL Server 2008 R2 (Tuto de A À Z)Document26 pagesInstallation de SQL Server 2008 R2 (Tuto de A À Z)Michel de CREVOISIER86% (21)

- Panorama Des Pratiques de Consolidation de Groupes en FranceDocument44 pagesPanorama Des Pratiques de Consolidation de Groupes en FranceSISIPas encore d'évaluation

- Catalogue Automne 2014 21 08 2014 v2Document59 pagesCatalogue Automne 2014 21 08 2014 v2Ludvik L'emblematikPas encore d'évaluation

- Audit Financier Par Cycle TR SorerieDocument5 pagesAudit Financier Par Cycle TR SorerieHalyna114Pas encore d'évaluation

- Proposition de Questionnaire de Recrutement DDocument2 pagesProposition de Questionnaire de Recrutement DLudvik L'emblematikPas encore d'évaluation

- Rapport de Stage Sur Le Traitement Et LDocument3 pagesRapport de Stage Sur Le Traitement Et LLudvik L'emblematikPas encore d'évaluation

- Livre Procedure FiscaleDocument59 pagesLivre Procedure FiscaleLudvik L'emblematikPas encore d'évaluation

- Le Modèle de MC KinseyDocument8 pagesLe Modèle de MC KinseyLudvik L'emblematikPas encore d'évaluation

- Analyse de La Structure Financière Et de La Rentabilité de Ecobank BéninDocument3 pagesAnalyse de La Structure Financière Et de La Rentabilité de Ecobank BéninLudvik L'emblematikPas encore d'évaluation

- Organiser Son CoursDocument19 pagesOrganiser Son CoursLudvik L'emblematikPas encore d'évaluation

- 8453 Normes Relatives Au Contrôle de QualiteDocument11 pages8453 Normes Relatives Au Contrôle de QualiteLudvik L'emblematikPas encore d'évaluation

- BFDT 1.1 CaisseDocument2 pagesBFDT 1.1 CaisseRebecca BlairPas encore d'évaluation

- Axe2 6Document4 pagesAxe2 6massiki_hicham5544Pas encore d'évaluation

- Les Bonnes Réponses Aux Questions Pièges en Entretien D'embaucheDocument8 pagesLes Bonnes Réponses Aux Questions Pièges en Entretien D'embaucheLudvik L'emblematik100% (1)

- La Comptabilisation Des Opérations de Caisse - Compta Facile, Informations Sur La Comptabilité Et La GestionDocument3 pagesLa Comptabilisation Des Opérations de Caisse - Compta Facile, Informations Sur La Comptabilité Et La GestionLudvik L'emblematikPas encore d'évaluation

- T Somon (1), JL Hermil (2), A Chevrot (3), JP Goulle (1), (1) LE HAVRE, (2) ROUEN, (3) PARISDocument34 pagesT Somon (1), JL Hermil (2), A Chevrot (3), JP Goulle (1), (1) LE HAVRE, (2) ROUEN, (3) PARISLudvik L'emblematikPas encore d'évaluation

- Quelles Sont Les Questions Posées Lors D'un Entretien D'embauche - JobatDocument2 pagesQuelles Sont Les Questions Posées Lors D'un Entretien D'embauche - JobatLudvik L'emblematikPas encore d'évaluation

- Gestion de La Petite CaisseDocument4 pagesGestion de La Petite CaisseFélix AndjiPas encore d'évaluation

- Le Cahier de Caisse PDFDocument5 pagesLe Cahier de Caisse PDFAbourizk BadiPas encore d'évaluation

- Les Métiers Du Controle Dans La BanqueDocument32 pagesLes Métiers Du Controle Dans La BanqueRiadh AssouakPas encore d'évaluation

- Reporting Intégré Le Cas DOrange1Document11 pagesReporting Intégré Le Cas DOrange1Ludvik L'emblematikPas encore d'évaluation

- Gestion Financiére (Provision.... )Document43 pagesGestion Financiére (Provision.... )khaoula999Pas encore d'évaluation

- Breve Echo Business 2015-04-22Document3 pagesBreve Echo Business 2015-04-22Ludvik L'emblematikPas encore d'évaluation

- Les Bonnes Pratiques en Matiere de Controle Interne Dans Les PMEDocument97 pagesLes Bonnes Pratiques en Matiere de Controle Interne Dans Les PMEDavid Michallet100% (1)

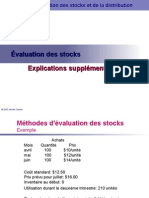

- H2006!1!672050.Explicationssupplementaires EvaluationdesstocksDocument8 pagesH2006!1!672050.Explicationssupplementaires EvaluationdesstocksLudvik L'emblematikPas encore d'évaluation

- Formations Sensibilisation CICEPLECLERMONTDocument37 pagesFormations Sensibilisation CICEPLECLERMONTLudvik L'emblematikPas encore d'évaluation

- Exercice Sur Les Opérations de Gestion Et de PatrimoineDocument1 pageExercice Sur Les Opérations de Gestion Et de PatrimoineStéphanie Clerx100% (1)

- Assurance VieDocument2 pagesAssurance ViehonogeraPas encore d'évaluation

- Serie 1-Tableau de FinancementDocument2 pagesSerie 1-Tableau de FinancementRAP TOPPas encore d'évaluation

- 186877-Article Text-475067-1-10-20190527Document22 pages186877-Article Text-475067-1-10-20190527Patrizzia Ann Rose OcbinaPas encore d'évaluation

- Liasse FiscaleDocument52 pagesLiasse FiscalelongvanhtPas encore d'évaluation

- ClotureDocument58 pagesClotureioop YopPas encore d'évaluation

- Les Effets de CommerceDocument8 pagesLes Effets de CommerceYoussef El AbbassiPas encore d'évaluation

- Grand MémoireDocument72 pagesGrand MémoireAnnesandrine Mouna0% (1)

- Des Sujets de PfeDocument9 pagesDes Sujets de PfeTomPas encore d'évaluation

- Exercices Corriges Sur Les Emprunts Indivis - WWW - Etude Generale - ComDocument2 pagesExercices Corriges Sur Les Emprunts Indivis - WWW - Etude Generale - Comppd100% (1)

- Projet D'ingénierie FinancièreDocument19 pagesProjet D'ingénierie FinancièreFatima-Ezzahra El Ouazzani100% (2)

- BELKHARROUBI HocineDocument19 pagesBELKHARROUBI HocineotmanihoPas encore d'évaluation

- QCM Audit 15 08 2023Document3 pagesQCM Audit 15 08 2023MOHAMED ERRIFIPas encore d'évaluation

- Quels Sont Les Impacts Réglementaires Sur Les Activités BancairesDocument2 pagesQuels Sont Les Impacts Réglementaires Sur Les Activités BancairesVIBING CATPas encore d'évaluation

- La Banque Mondiale FinalDocument5 pagesLa Banque Mondiale FinalImene HamouchePas encore d'évaluation

- Module 3 - Etat Des Lieux Du Secteur de La Microfinance Dans La Zone Uemoa PDFDocument21 pagesModule 3 - Etat Des Lieux Du Secteur de La Microfinance Dans La Zone Uemoa PDFGilles Kokouvi AGBENONSIPas encore d'évaluation

- Corriges de Test de Pre-Requis 45e PromoDocument9 pagesCorriges de Test de Pre-Requis 45e Promoyurt trezaPas encore d'évaluation

- FP - Sage 100 Immobilisations - 042021Document4 pagesFP - Sage 100 Immobilisations - 042021Mihary RazafindrainibePas encore d'évaluation

- M-Pesa FessDocument6 pagesM-Pesa FessJaphet Charles Japhet MunnahPas encore d'évaluation

- Expose Cheque Droit Du CreditDocument4 pagesExpose Cheque Droit Du CreditAbraham Schekina100% (1)

- Les Options Binaires: Un Pari PerduDocument8 pagesLes Options Binaires: Un Pari Perduwisdom gabaPas encore d'évaluation

- La Bourse de Casa PowerDocument16 pagesLa Bourse de Casa Powerikrame fakhriPas encore d'évaluation

- Le Guide Du Money ManagementDocument12 pagesLe Guide Du Money Managementjeandudule8397Pas encore d'évaluation

- Ooreka Rapport de Gestion D Une SocieteDocument8 pagesOoreka Rapport de Gestion D Une SocieteKossi EkpaoPas encore d'évaluation

- Cont SNCDocument3 pagesCont SNCALIOU SYPas encore d'évaluation

- Affaire Marschner C. FranceDocument13 pagesAffaire Marschner C. FranceLiliana MilagrosPas encore d'évaluation

- BUDGET DIRECTION DFB JD (Enregistré Automatiquement)Document22 pagesBUDGET DIRECTION DFB JD (Enregistré Automatiquement)Fridolin SombesPas encore d'évaluation

- CHAPITRE 6 LA METHODE DES COUTS VARIABLES ET LE SR (Poly +®tudiantsESTP)Document6 pagesCHAPITRE 6 LA METHODE DES COUTS VARIABLES ET LE SR (Poly +®tudiantsESTP)thibaut darmagnacPas encore d'évaluation