Vous aimerez peut-être aussi

- P2-Ch 02-Stocks-Exo ROSULT-CORRDocument3 pagesP2-Ch 02-Stocks-Exo ROSULT-CORRPFE100% (1)

- 1401-03-C-B-PP-0001 - PROJECT EXECUTION PLAN - Rev 1Document35 pages1401-03-C-B-PP-0001 - PROJECT EXECUTION PLAN - Rev 1bounatiro Hatem100% (1)

- Devoir À DomicileDocument3 pagesDevoir À DomicilemayamotoPas encore d'évaluation

- IFRS 16 Contrat de LocationDocument12 pagesIFRS 16 Contrat de LocationBéchyr BoukhrisPas encore d'évaluation

- M2205 - TP5 - CorrectionDocument10 pagesM2205 - TP5 - Correctionamine ghadoui0% (1)

- Correction TD N°4Document5 pagesCorrection TD N°4sleyzo2509Pas encore d'évaluation

- CompatbilitéGénérale - S2 (Pr. Eddaou)Document39 pagesCompatbilitéGénérale - S2 (Pr. Eddaou)Youness BoualaouiPas encore d'évaluation

- TD 2 CorrectionDocument3 pagesTD 2 Correctionradouane laamouryPas encore d'évaluation

- Premier Chapitre Regularisation Du Stocks 2018Document3 pagesPremier Chapitre Regularisation Du Stocks 2018hamPas encore d'évaluation

- Exercice - Régularisation Des StocksDocument2 pagesExercice - Régularisation Des Stocks3ONSORY FFPas encore d'évaluation

- Comptabilité Générale II Série 2 (Avec Solution)Document7 pagesComptabilité Générale II Série 2 (Avec Solution)baziilham2005Pas encore d'évaluation

- Les ProvisionsDocument3 pagesLes ProvisionsISmail AmessafiPas encore d'évaluation

- Exercices - Régularisation Des Stocks V2Document3 pagesExercices - Régularisation Des Stocks V2Arina MassirPas encore d'évaluation

- Corrigé TD Série N°4 (Régularisation Du Stocks)Document5 pagesCorrigé TD Série N°4 (Régularisation Du Stocks)lea lamPas encore d'évaluation

- TD 1 La Variation Du StockDocument2 pagesTD 1 La Variation Du Stockradouane laamouryPas encore d'évaluation

- Eval Variation Stocks CorrigeDocument2 pagesEval Variation Stocks CorrigeJimmyPas encore d'évaluation

- Synthese 16Document2 pagesSynthese 16Abdeslam ChihaPas encore d'évaluation

- Exo Du 25-03-2024 - 2Document3 pagesExo Du 25-03-2024 - 2Seni KABOREPas encore d'évaluation

- Solution TD4Document6 pagesSolution TD4hichem147Pas encore d'évaluation

- Comptabilité Générale S2Document34 pagesComptabilité Générale S2mohamed bouyrhadPas encore d'évaluation

- 350cgw-Correction TD #7Document11 pages350cgw-Correction TD #7Youssef BourarPas encore d'évaluation

- Ecriturescompta BacDocument36 pagesEcriturescompta BacعبداللهبنزنوPas encore d'évaluation

- La Regularisation Des Stocks Cours 1Document5 pagesLa Regularisation Des Stocks Cours 1Mounir AbaddahPas encore d'évaluation

- 2.corrige Exercices Provis StocksDocument2 pages2.corrige Exercices Provis StocksHosna NaqabiPas encore d'évaluation

- Contrôle Continu N°1Document7 pagesContrôle Continu N°1MOHAMEDPas encore d'évaluation

- Exo Du 25-03-2024Document5 pagesExo Du 25-03-2024Seni KABOREPas encore d'évaluation

- 2016 Bac ComptabiliteDocument5 pages2016 Bac ComptabiliteTALAIPas encore d'évaluation

- Exercice 4Document7 pagesExercice 4Dabobby Du HoodPas encore d'évaluation

- Série Les Provisions 2Document3 pagesSérie Les Provisions 2bjasuna67Pas encore d'évaluation

- Etude de Cas Stock CCADocument6 pagesEtude de Cas Stock CCAEmin AlewiPas encore d'évaluation

- TD Série N°4 (Régularisation Du Stocks)Document2 pagesTD Série N°4 (Régularisation Du Stocks)Younes TangerPas encore d'évaluation

- Stocks TD N°2Document2 pagesStocks TD N°2zizouanmedPas encore d'évaluation

- Examen Blanc PCG Compta PDFDocument10 pagesExamen Blanc PCG Compta PDFKEUTCHAPas encore d'évaluation

- Chapitre N°4 - Régularisation Des StocksDocument22 pagesChapitre N°4 - Régularisation Des StocksYounes TangerPas encore d'évaluation

- Série 1 Travaux Dinventaire 2017 2018Document1 pageSérie 1 Travaux Dinventaire 2017 2018Dorra Sahnoun Jerbi100% (1)

- Corrige - Application - 3 - Stocks - Pain - Orge Ue9Document2 pagesCorrige - Application - 3 - Stocks - Pain - Orge Ue9choupinettedkPas encore d'évaluation

- Analyse Du Bilan Cas 1Document8 pagesAnalyse Du Bilan Cas 1h.elfatfoutiPas encore d'évaluation

- Controle Stocks CorrigeDocument3 pagesControle Stocks CorrigeJimmyPas encore d'évaluation

- Les Achats Et Les Ventes n2Document4 pagesLes Achats Et Les Ventes n2MTFPas encore d'évaluation

- Corrigé Série 03 S2Document8 pagesCorrigé Série 03 S2MedrouaPas encore d'évaluation

- Examen+correction Rattrapage S1 Compt. 21-04-2018 C3Document2 pagesExamen+correction Rattrapage S1 Compt. 21-04-2018 C3zakariajamal67Pas encore d'évaluation

- Devoir - Ecriture de Fin D'exerciceDocument6 pagesDevoir - Ecriture de Fin D'exerciceCOULIBALY KarimPas encore d'évaluation

- TD ComptabiliteDocument3 pagesTD ComptabiliteIrie Fabrice ZROPas encore d'évaluation

- Exercice 4 - Tubox StocksDocument4 pagesExercice 4 - Tubox StocksDabobby Du HoodPas encore d'évaluation

- Exercices 2 La Régularisation Des Stocks Comptabilité 2 Bac Sciences EconomiquesDocument3 pagesExercices 2 La Régularisation Des Stocks Comptabilité 2 Bac Sciences EconomiquesAbđė Ěł Łğđ50% (2)

- Etude de Cas TraveauDocument14 pagesEtude de Cas TraveauAhmed Abdourabihi67% (3)

- Les Stocks 2023 - LaunaireDocument5 pagesLes Stocks 2023 - LaunaireImad HajjajiPas encore d'évaluation

- Revision GDocument3 pagesRevision GDemba KanoutePas encore d'évaluation

- Variation Et Dépréciation Des StocksDocument8 pagesVariation Et Dépréciation Des StocksDylan XiaPas encore d'évaluation

- L'inventa StocksDocument3 pagesL'inventa StockszizouanmedPas encore d'évaluation

- Rapport FinancierDocument1 pageRapport FinancierazertyPas encore d'évaluation

- Partie I Les Travaux de Fin Dexercice La Régularisation Des StocksDocument3 pagesPartie I Les Travaux de Fin Dexercice La Régularisation Des StocksLechker MouradPas encore d'évaluation

- TD 3 La Gestion BudgetaireDocument4 pagesTD 3 La Gestion BudgetaireBns raniaPas encore d'évaluation

- Correction TD 2Document9 pagesCorrection TD 2MOHAMEDPas encore d'évaluation

- TD1Document2 pagesTD1selmanPas encore d'évaluation

- La Regularisation Des StocksDocument6 pagesLa Regularisation Des StocksBasma EssidqiPas encore d'évaluation

- Les Variations de Stocks PDFDocument5 pagesLes Variations de Stocks PDFlassaadPas encore d'évaluation

- Ana Fi Scéance 4 Intro - Ana - Fi - séance4-TD - CorrDocument5 pagesAna Fi Scéance 4 Intro - Ana - Fi - séance4-TD - Corrapi-3816400Pas encore d'évaluation

- Travaux de Fin D'exercice - Les StocksDocument7 pagesTravaux de Fin D'exercice - Les StocksHamza MellianiPas encore d'évaluation

- Cours Compta Les Stocks PDFDocument7 pagesCours Compta Les Stocks PDFAyoub MoustaidPas encore d'évaluation

- Série D'exerciceDocument4 pagesSérie D'exerciceHamza HamzaPas encore d'évaluation

- Examen en ComptabiliteDocument6 pagesExamen en ComptabiliteAbdelkrim Zerdi100% (2)

- Sommaire VF Rapport de Stage n3Document1 pageSommaire VF Rapport de Stage n3Hellela BelmesPas encore d'évaluation

- Dispositions Du Décret Exécutif N° 15-289Document28 pagesDispositions Du Décret Exécutif N° 15-289chawki bagouziPas encore d'évaluation

- Sommaire Ou Programme Thème Audit Comptable Et FinancierDocument3 pagesSommaire Ou Programme Thème Audit Comptable Et FinancierHellela BelmesPas encore d'évaluation

- RAPPORT STAGE ° 2 Complément Fiscalité Des Entreprises ÉtrangèresDocument7 pagesRAPPORT STAGE ° 2 Complément Fiscalité Des Entreprises ÉtrangèresHellela BelmesPas encore d'évaluation

- Cours Taxe de FormationDocument4 pagesCours Taxe de FormationHellela BelmesPas encore d'évaluation

- Les Missions Cabinet CAC Et ComptabilitéDocument1 pageLes Missions Cabinet CAC Et ComptabilitéHellela BelmesPas encore d'évaluation

- Régime Des Entreprises Étrangères DGI 2021Document7 pagesRégime Des Entreprises Étrangères DGI 2021Hellela BelmesPas encore d'évaluation

- Étapes de Mission Du CACDocument5 pagesÉtapes de Mission Du CACHellela BelmesPas encore d'évaluation

- Agences Immobilières BoumerdesDocument7 pagesAgences Immobilières BoumerdesHellela BelmesPas encore d'évaluation

- CONTROL DE COHERENCE BILANS Fiscal Et AnnexeDocument4 pagesCONTROL DE COHERENCE BILANS Fiscal Et AnnexeHellela BelmesPas encore d'évaluation

- Astuces Fiscales Et PaieDocument1 pageAstuces Fiscales Et PaieHellela BelmesPas encore d'évaluation

- Sommaire Rapport Stage CAC BM Fiscalité Des Entreprises en AlgérieDocument2 pagesSommaire Rapport Stage CAC BM Fiscalité Des Entreprises en AlgérieHellela BelmesPas encore d'évaluation

- Norme Algérienne DauditDocument1 pageNorme Algérienne DauditHellela BelmesPas encore d'évaluation

- Accord de Remise Sur Une Commande ImportanteDocument1 pageAccord de Remise Sur Une Commande ImportanteHellela BelmesPas encore d'évaluation

- Thèmes À Connaitre CAC BM 2022Document6 pagesThèmes À Connaitre CAC BM 2022Hellela BelmesPas encore d'évaluation

- Offre de Remise Sur Une Commande ImportanteDocument1 pageOffre de Remise Sur Une Commande ImportanteHellela BelmesPas encore d'évaluation

- NAA Les Normes D'audit AlgériennesDocument3 pagesNAA Les Normes D'audit AlgériennesHellela Belmes100% (2)

- TFT Selon La Méthode DirecteDocument6 pagesTFT Selon La Méthode DirecteHellela BelmesPas encore d'évaluation

- Phase de La Mission D'adit CACDocument20 pagesPhase de La Mission D'adit CACHellela BelmesPas encore d'évaluation

- Utilisation Des Travaux de TiersDocument2 pagesUtilisation Des Travaux de TiersHellela BelmesPas encore d'évaluation

- Régularisation Des CréancesDocument4 pagesRégularisation Des CréancesHellela BelmesPas encore d'évaluation

- Copie de Rapprochement - Bancaire - DétailléDocument47 pagesCopie de Rapprochement - Bancaire - DétailléHellela BelmesPas encore d'évaluation

- 01.modes - Amortissements Selon SCFDocument6 pages01.modes - Amortissements Selon SCFHellela BelmesPas encore d'évaluation

- Audit Et Contrôle Des Comptes AnnuelsDocument77 pagesAudit Et Contrôle Des Comptes AnnuelsHellela BelmesPas encore d'évaluation

- RS N°3 Diverses DéfinitionsDocument4 pagesRS N°3 Diverses DéfinitionsHellela BelmesPas encore d'évaluation

- Le Déroulement D'une Mission de Commissaire Aux ComptesDocument5 pagesLe Déroulement D'une Mission de Commissaire Aux ComptesHellela BelmesPas encore d'évaluation

- Méthodologie (Démarche Générale) D'auditDocument2 pagesMéthodologie (Démarche Générale) D'auditHellela BelmesPas encore d'évaluation

- Types Audit - TableauDocument2 pagesTypes Audit - TableauHellela BelmesPas encore d'évaluation

- Incompatibilités Et InterdictionsDocument4 pagesIncompatibilités Et InterdictionsHellela BelmesPas encore d'évaluation

- RésuméDocument68 pagesRésuméJuliette Hamel-GauthierPas encore d'évaluation

- Transport Refrigeration - Catalogue - ECPFR20-860 - FrenchDocument21 pagesTransport Refrigeration - Catalogue - ECPFR20-860 - Frenchmehdi elhamraouiPas encore d'évaluation

- 415 ManuelDocument69 pages415 ManuelMarian MintenaşPas encore d'évaluation

- Définition de La Chaudière PDFDocument4 pagesDéfinition de La Chaudière PDFKhadija Lakhdiri100% (1)

- M Gastebled Dimitri 31 03 20: Bonjour Voici Votre Facture Du / /20Document1 pageM Gastebled Dimitri 31 03 20: Bonjour Voici Votre Facture Du / /20tom arthurPas encore d'évaluation

- Exercices Open Handed PlayingDocument2 pagesExercices Open Handed Playinghenoch Fafadji OfficielPas encore d'évaluation

- Document de Reference 2007 ThalesDocument283 pagesDocument de Reference 2007 Thaleszidnabil665Pas encore d'évaluation

- Etude Nieaux Décision2Document2 pagesEtude Nieaux Décision2Othman MoubarikPas encore d'évaluation

- Dupont Amélie. Thèse D'exercice de Pharmacie (UPJV)Document106 pagesDupont Amélie. Thèse D'exercice de Pharmacie (UPJV)Nizar OuazzaniPas encore d'évaluation

- Pfe 06-07-2017Document16 pagesPfe 06-07-2017khawla abdounPas encore d'évaluation

- Cour D' Entreprenariat. Ir Sekimonyo Shamavu Christian, PHDDocument42 pagesCour D' Entreprenariat. Ir Sekimonyo Shamavu Christian, PHDChristian Sekimonyo ShamavuPas encore d'évaluation

- Lobna Mi21Document35 pagesLobna Mi21khaledPas encore d'évaluation

- PDF Translator 1664984032644Document24 pagesPDF Translator 1664984032644OumaPas encore d'évaluation

- CMCP Rapport FinalDocument65 pagesCMCP Rapport FinalLaila BoubekerPas encore d'évaluation

- գիդ պեդագոժիքDocument22 pagesգիդ պեդագոժիքSona ChatinyanPas encore d'évaluation

- Lexique Séquence 2Document3 pagesLexique Séquence 2alongiglumesPas encore d'évaluation

- Agent CommercialDocument4 pagesAgent Commercialaa.amineaizPas encore d'évaluation

- Exposé Mérise L1Document9 pagesExposé Mérise L1Marc aurel GnancadjaPas encore d'évaluation

- Maintenance Application Protection Des EquipementDocument94 pagesMaintenance Application Protection Des EquipementelzomilkPas encore d'évaluation

- L'art Du FormaireDocument19 pagesL'art Du FormaireAntônio MeurerPas encore d'évaluation

- Manuel de La Gestion de La QualitéDocument499 pagesManuel de La Gestion de La Qualitéloick kokolo mouelePas encore d'évaluation

- TELECOM Les AdressesDocument21 pagesTELECOM Les AdressesAbdelkabirTeffahPas encore d'évaluation

- Lettre CommercialeDocument1 pageLettre Commercialenajoua esssarradPas encore d'évaluation

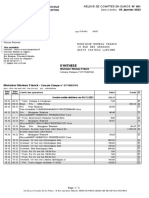

- Releve N 001 Du 05 01 2023 1225034096 IQPG3CuLDocument3 pagesReleve N 001 Du 05 01 2023 1225034096 IQPG3CuLFranck Moreau FranckPas encore d'évaluation

- Cours Méthodique de Viticulture Et de Vinification - A. AllardDocument88 pagesCours Méthodique de Viticulture Et de Vinification - A. AllardJavier Egurro100% (1)

- Facture 2108042781Document3 pagesFacture 2108042781medina shopPas encore d'évaluation

- Cours Management S2Document24 pagesCours Management S2Zineb BEN ABBOUPas encore d'évaluation