Vous aimerez peut-être aussi

- Applications CCibleDocument7 pagesApplications CCiblemohammedPas encore d'évaluation

- Dis 9001:2015Document3 pagesDis 9001:2015EtoundiPas encore d'évaluation

- Methodologie Analyse FinanciereDocument11 pagesMethodologie Analyse FinancieremontaufraycPas encore d'évaluation

- Autodiagnostic ISO 14001-2015Document42 pagesAutodiagnostic ISO 14001-2015Anass CherrafiPas encore d'évaluation

- Outil Autodiagnostic ISO 9001-2015 v13Document21 pagesOutil Autodiagnostic ISO 9001-2015 v13abdelbarr100% (3)

- 2014 11 24 EPN - Choix devPV - Grille AnalyseDocument22 pages2014 11 24 EPN - Choix devPV - Grille AnalyseAimé NONOPas encore d'évaluation

- Rapport D'analyse Des Offres Reception DSP Avec Tableau Comparatif Calia Et Aztelco v5Document6 pagesRapport D'analyse Des Offres Reception DSP Avec Tableau Comparatif Calia Et Aztelco v5Paulo Santos da CostaPas encore d'évaluation

- Feuille de Travail AMDECDocument4 pagesFeuille de Travail AMDECismail asfriPas encore d'évaluation

- AstuceamdecDocument4 pagesAstuceamdecSaid AzaouiPas encore d'évaluation

- Diaporama Communication Armura TPDocument13 pagesDiaporama Communication Armura TPapi-665335115Pas encore d'évaluation

- ARI Forum 2022 11 09Document13 pagesARI Forum 2022 11 09Samir DjessouhoPas encore d'évaluation

- TABBANE SFMTelecomDocument48 pagesTABBANE SFMTelecomHoussem TeberPas encore d'évaluation

- Outil Autodiagnostic Iso 9001 V 2015Document20 pagesOutil Autodiagnostic Iso 9001 V 2015Moncef SaidaniPas encore d'évaluation

- Wave Doca4 Basse Def 2994Document4 pagesWave Doca4 Basse Def 2994Olivier MiotesPas encore d'évaluation

- Projet Tutoré DiapoDocument16 pagesProjet Tutoré DiapoAmandine LegrasPas encore d'évaluation

- SIMATIC Sensors: Sensoriques Pour L Automatisation de La FabricationDocument652 pagesSIMATIC Sensors: Sensoriques Pour L Automatisation de La FabricationAFAFPas encore d'évaluation

- Tableau de Bord 05-10-2019Document3 pagesTableau de Bord 05-10-2019farisPas encore d'évaluation

- Expression Du Besoin Exploitation en Termes D'installations de Sécurité - M QARIOUHDocument55 pagesExpression Du Besoin Exploitation en Termes D'installations de Sécurité - M QARIOUHYacoub CheikhPas encore d'évaluation

- Autodiagnostic ISO 14001-2015Document22 pagesAutodiagnostic ISO 14001-2015Walid Rahmouni100% (1)

- Référence: Répartition Des Défauts Date NB de Rebuts % Rebuts NB Défaut 1 % Défaut 1 / Rebuts Défaut 2 NB Pièces ContrôléesDocument8 pagesRéférence: Répartition Des Défauts Date NB de Rebuts % Rebuts NB Défaut 1 % Défaut 1 / Rebuts Défaut 2 NB Pièces Contrôléesvincent.deusebioPas encore d'évaluation

- 01 IntroductionDocument31 pages01 Introductionfarah machtiPas encore d'évaluation

- PV Intervention - Gmao BniDocument6 pagesPV Intervention - Gmao Bnipaulin maissonPas encore d'évaluation

- Objectifs de Ce Module: ING 800 Optimisation Et Fiabilité - Introduction À La FiabilitéDocument7 pagesObjectifs de Ce Module: ING 800 Optimisation Et Fiabilité - Introduction À La Fiabilitétouhami saidPas encore d'évaluation

- AuxAxe Livret Intégrateur V1-1Document34 pagesAuxAxe Livret Intégrateur V1-1wolniePas encore d'évaluation

- L'Automatique Au Sein Des Véhicules Pour Une Conduite Plus SûreDocument15 pagesL'Automatique Au Sein Des Véhicules Pour Une Conduite Plus SûreN'GOLO MAMADOU KONEPas encore d'évaluation

- Variateur de Vitesse CIMR-V7AZ40P7Document20 pagesVariateur de Vitesse CIMR-V7AZ40P7noureddinePas encore d'évaluation

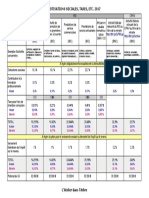

- Cotisations Sociales Taxes Etc 20171Document1 pageCotisations Sociales Taxes Etc 20171Larousse DoumaPas encore d'évaluation

- Autodiagnostic ISO 27001v2013 Annexe A v03pDocument18 pagesAutodiagnostic ISO 27001v2013 Annexe A v03plarich rabiaPas encore d'évaluation

- Canon Ir Advance C 55xxDocument28 pagesCanon Ir Advance C 55xxPingdéwindé François de Sales OUBDAPas encore d'évaluation

- Outil Autodiagnostic ISO DIS 9001-2015 v13Document24 pagesOutil Autodiagnostic ISO DIS 9001-2015 v13Caroline Biancardini100% (1)

- Exercice 1Document3 pagesExercice 1Ihab El AoumariPas encore d'évaluation

- Ivax 2Document1 pageIvax 2Piyush VermaPas encore d'évaluation

- Blue and White Simple Basic Company Roadmap PresentationDocument34 pagesBlue and White Simple Basic Company Roadmap PresentationAchraf CpnPas encore d'évaluation

- Corrigés Exercices Localisation, Equilibrage, Prévisions Et Gestion Des Stocks Etc........Document16 pagesCorrigés Exercices Localisation, Equilibrage, Prévisions Et Gestion Des Stocks Etc........infoyazid5Pas encore d'évaluation

- Copie de Objectifs & Evaluations Eddy 2020Document19 pagesCopie de Objectifs & Evaluations Eddy 2020elisee.simaPas encore d'évaluation

- Evaluationdesfournisseurs2007!06!18francais 22474a6afDocument18 pagesEvaluationdesfournisseurs2007!06!18francais 22474a6afnailimohamedPas encore d'évaluation

- Portail Recherche Solutions-CorrigeDocument3 pagesPortail Recherche Solutions-CorrigeDubrel BikoutaPas encore d'évaluation

- Outil Autodiagnostic-SMQ-ISO 45001 VER 2018 FinaleDocument27 pagesOutil Autodiagnostic-SMQ-ISO 45001 VER 2018 FinaleAhmed Khalil Daoudi100% (1)

- Synoptique Général de Système de Vidéo-SurveillanceDocument1 pageSynoptique Général de Système de Vidéo-Surveillancediv zazPas encore d'évaluation

- Résumé SIDocument5 pagesRésumé SIyasine logPas encore d'évaluation

- Reseaux Communication Industriels PDFDocument190 pagesReseaux Communication Industriels PDFKhaled Ouni0% (1)

- Presentation07 02 18Document24 pagesPresentation07 02 18Maximilien AZZALINIPas encore d'évaluation

- Calcul Du Relev de Notes - Master 1Document4 pagesCalcul Du Relev de Notes - Master 1KaderPas encore d'évaluation

- DIC12 Cahier Des ChargesDocument2 pagesDIC12 Cahier Des ChargesRACHID SALIMIPas encore d'évaluation

- Tableau de Bord Qhse 2023 Avec ModifDocument26 pagesTableau de Bord Qhse 2023 Avec ModifBOUGHALMI IMENPas encore d'évaluation

- Web2.0 E-Learning KMDocument63 pagesWeb2.0 E-Learning KMpetienne3100% (2)

- Mori EntrepriseDocument1 pageMori EntrepriseSeher BURCAKPas encore d'évaluation

- Introduction À La Qualité Ecole Centrale 2012-2013Document26 pagesIntroduction À La Qualité Ecole Centrale 2012-2013Stéphanie SablonPas encore d'évaluation

- 1 Cours Systeme Asservis Echantillonnes (Sae)Document26 pages1 Cours Systeme Asservis Echantillonnes (Sae)Garcia KoulendiPas encore d'évaluation

- TP Maint 1 MouttakiDocument22 pagesTP Maint 1 Mouttakiabdelhamid mtkPas encore d'évaluation

- Partiel TDBDocument5 pagesPartiel TDBAbdelatif KhouzPas encore d'évaluation

- Avancement T2Document8 pagesAvancement T2Ezechias SteelPas encore d'évaluation

- 1 - Outil - État de Sécurité ISO Vs 3.0Document35 pages1 - Outil - État de Sécurité ISO Vs 3.0Hicham NiamanePas encore d'évaluation

- 3 MSA StagiaireDocument49 pages3 MSA StagiaireTourvillePas encore d'évaluation

- Repartitions Des Charges InidrectesDocument9 pagesRepartitions Des Charges InidrectesAsmae LaouniPas encore d'évaluation

- Glpi & FusioninventoryDocument38 pagesGlpi & FusioninventoryDuval BaronPas encore d'évaluation

- Chap.2 - CCNA-Concept Et RéseauDocument22 pagesChap.2 - CCNA-Concept Et RéseauHervé Franck MBAH SA'APas encore d'évaluation

- Exemple de Dimensionnement Pour Le Choix Des Onduleurs PVDocument9 pagesExemple de Dimensionnement Pour Le Choix Des Onduleurs PVJad ElaroPas encore d'évaluation

- Sciences de L'ingenieur SDocument22 pagesSciences de L'ingenieur SLetudiant.frPas encore d'évaluation

- Compte RenduDocument10 pagesCompte RenduEgillPas encore d'évaluation

- JULY - Mitigeur Lavabo Avec Flexibles D'alimentation PEX: Caractéristiques TechniquesDocument1 pageJULY - Mitigeur Lavabo Avec Flexibles D'alimentation PEX: Caractéristiques TechniquesFouad LaamiriPas encore d'évaluation

- Les Fondamentaux de La Business Analyse 2ème Éd.Document109 pagesLes Fondamentaux de La Business Analyse 2ème Éd.Malek OB100% (2)

- TP 2 RtdeDocument2 pagesTP 2 RtdesamPas encore d'évaluation

- Présentation de La Licence Professionnelle Génie Civil Et Construction en Zone Intertropicale - GuyaneDocument2 pagesPrésentation de La Licence Professionnelle Génie Civil Et Construction en Zone Intertropicale - GuyaneUniversité des AntillesPas encore d'évaluation

- Frise Chronologique InternetDocument1 pageFrise Chronologique InternetSalim ZerdaPas encore d'évaluation

- TP1 Inf03 2020Document2 pagesTP1 Inf03 2020benhaddouchePas encore d'évaluation

- Info BTSDocument70 pagesInfo BTSiriePas encore d'évaluation

- Éléments Et Implantation: Boîte de Servitude Moteur 34 Fusibles (BM34)Document221 pagesÉléments Et Implantation: Boîte de Servitude Moteur 34 Fusibles (BM34)LE BARON100% (1)

- Aides Pédagogiques 1A - 2Sc - 3Sc - 4ScDocument11 pagesAides Pédagogiques 1A - 2Sc - 3Sc - 4ScGhofrane MzoughiPas encore d'évaluation

- Atlas Copco HB4100Document3 pagesAtlas Copco HB4100technique.gcb.capblancPas encore d'évaluation

- TP Quantifier Un Transfert ThermiqueDocument7 pagesTP Quantifier Un Transfert ThermiqueSebVinothPas encore d'évaluation

- ff11 Exame Dossier2 Unidade2Document4 pagesff11 Exame Dossier2 Unidade2ApApoioPedagógicoPas encore d'évaluation

- CCTP SonedeDocument136 pagesCCTP Sonedenaim gouiderPas encore d'évaluation

- Guide de Laboratoire ELE3311 SYSTÈMES LOGIQUES PROGRAMMABLESDocument79 pagesGuide de Laboratoire ELE3311 SYSTÈMES LOGIQUES PROGRAMMABLESabdelli aliPas encore d'évaluation

- L'impact Du MKG Digital Sur Le Tourisme (Chap 2 Maroc) PDFDocument17 pagesL'impact Du MKG Digital Sur Le Tourisme (Chap 2 Maroc) PDFberrada othman100% (2)

- TD2 SSDocument2 pagesTD2 SScwnpbpaaPas encore d'évaluation

- Plaquette - Secteur PharmaceutiqueDocument10 pagesPlaquette - Secteur PharmaceutiquehaifaPas encore d'évaluation

- Gestion Des UtilisateursDocument10 pagesGestion Des UtilisateursMuhamed Yussuf H'ajjiPas encore d'évaluation

- FONDATIONDocument27 pagesFONDATIONŘÄŅÆ starsPas encore d'évaluation

- Exercice N°01 TD01Document4 pagesExercice N°01 TD01Ryheb B'MRzPas encore d'évaluation

- Google Map WindevDocument8 pagesGoogle Map Windevchikhi abderzakPas encore d'évaluation

- Introduction Gé-WPS OfficeDocument3 pagesIntroduction Gé-WPS Officeibtissam sahelPas encore d'évaluation

- Programme World Maintenance SummitDocument1 pageProgramme World Maintenance Summitmokhtar104Pas encore d'évaluation

- Présentation BU Sécurité NTDocument33 pagesPrésentation BU Sécurité NTArnaud GompouPas encore d'évaluation

- Gestion de Production Vol 2 Du 14 11 11Document6 pagesGestion de Production Vol 2 Du 14 11 11Ornel RostandlerPas encore d'évaluation

- Revue des incompris revue d'histoire des oubliettes: Le Réveil de l'Horloge de Célestin Louis Maxime Dubuisson aliéniste et poèteD'EverandRevue des incompris revue d'histoire des oubliettes: Le Réveil de l'Horloge de Célestin Louis Maxime Dubuisson aliéniste et poèteÉvaluation : 3 sur 5 étoiles3/5 (3)

- Guide Pour Les Débutants En Matière De Piratage Informatique: Comment Pirater Un Réseau Sans Fil, Sécurité De Base Et Test De Pénétration, Kali LinuxD'EverandGuide Pour Les Débutants En Matière De Piratage Informatique: Comment Pirater Un Réseau Sans Fil, Sécurité De Base Et Test De Pénétration, Kali LinuxÉvaluation : 1 sur 5 étoiles1/5 (1)

- Dark Python : Apprenez à créer vos outils de hacking.D'EverandDark Python : Apprenez à créer vos outils de hacking.Évaluation : 3 sur 5 étoiles3/5 (1)

- Apprendre Python rapidement: Le guide du débutant pour apprendre tout ce que vous devez savoir sur Python, même si vous êtes nouveau dans la programmationD'EverandApprendre Python rapidement: Le guide du débutant pour apprendre tout ce que vous devez savoir sur Python, même si vous êtes nouveau dans la programmationPas encore d'évaluation

- Le guide du hacker : le guide simplifié du débutant pour apprendre les bases du hacking avec Kali LinuxD'EverandLe guide du hacker : le guide simplifié du débutant pour apprendre les bases du hacking avec Kali LinuxÉvaluation : 5 sur 5 étoiles5/5 (2)

- Technologie automobile: Les Grands Articles d'UniversalisD'EverandTechnologie automobile: Les Grands Articles d'UniversalisPas encore d'évaluation

- Secrets du Marketing des Médias Sociaux 2021: Conseils et Stratégies Extrêmement Efficaces votre Facebook (Stimulez votre Engagement et Gagnez des Clients Fidèles)D'EverandSecrets du Marketing des Médias Sociaux 2021: Conseils et Stratégies Extrêmement Efficaces votre Facebook (Stimulez votre Engagement et Gagnez des Clients Fidèles)Évaluation : 4 sur 5 étoiles4/5 (2)

- Wi-Fi Hacking avec kali linux Guide étape par étape : apprenez à pénétrer les réseaux Wifi et les meilleures stratégies pour les sécuriserD'EverandWi-Fi Hacking avec kali linux Guide étape par étape : apprenez à pénétrer les réseaux Wifi et les meilleures stratégies pour les sécuriserPas encore d'évaluation

- Le trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsD'EverandLe trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsÉvaluation : 3.5 sur 5 étoiles3.5/5 (19)

- L'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésD'EverandL'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)

- Le Guide Rapide Du Cloud Computing Et De La CybersécuritéD'EverandLe Guide Rapide Du Cloud Computing Et De La CybersécuritéPas encore d'évaluation

- Conception & Modélisation CAO: Le guide ultime du débutantD'EverandConception & Modélisation CAO: Le guide ultime du débutantPas encore d'évaluation

- Le money management facile à apprendre: Comment tirer profit des techniques et stratégies de gestion de l'argent pour améliorer l'activité de trading en ligneD'EverandLe money management facile à apprendre: Comment tirer profit des techniques et stratégies de gestion de l'argent pour améliorer l'activité de trading en ligneÉvaluation : 3 sur 5 étoiles3/5 (3)

- L'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.D'EverandL'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.Évaluation : 3.5 sur 5 étoiles3.5/5 (6)

- Wireshark pour les débutants : Le guide ultime du débutant pour apprendre les bases de l’analyse réseau avec Wireshark.D'EverandWireshark pour les débutants : Le guide ultime du débutant pour apprendre les bases de l’analyse réseau avec Wireshark.Pas encore d'évaluation

- Python | Programmer pas à pas: Le guide du débutant pour une initiation simple & rapide à la programmationD'EverandPython | Programmer pas à pas: Le guide du débutant pour une initiation simple & rapide à la programmationPas encore d'évaluation

- Dans l'esprit des grand investisseurs: Un voyage à la découverte de la psychologie utilisée par les plus grands investisseurs de tous les temps à travers des analyses opérationnellD'EverandDans l'esprit des grand investisseurs: Un voyage à la découverte de la psychologie utilisée par les plus grands investisseurs de tous les temps à travers des analyses opérationnellÉvaluation : 4.5 sur 5 étoiles4.5/5 (3)

- Python Offensif : Le guide du débutant pour apprendre les bases du langage Python et créer des outils de hacking.D'EverandPython Offensif : Le guide du débutant pour apprendre les bases du langage Python et créer des outils de hacking.Pas encore d'évaluation

- Stratégie d'Investissement en Crypto-monnaie: Comment Devenir Riche Avec les Crypto-monnaiesD'EverandStratégie d'Investissement en Crypto-monnaie: Comment Devenir Riche Avec les Crypto-monnaiesÉvaluation : 3.5 sur 5 étoiles3.5/5 (11)

- Comment analyser les gens : Introduction à l’analyse du langage corporel et les types de personnalité.D'EverandComment analyser les gens : Introduction à l’analyse du langage corporel et les types de personnalité.Pas encore d'évaluation

- Marketing: Guide Pour Gagner De L'argent En Ligne Avec Les Réseaux SociauxD'EverandMarketing: Guide Pour Gagner De L'argent En Ligne Avec Les Réseaux SociauxPas encore d'évaluation

- La communication professionnelle facile à apprendre: Le guide pratique de la communication professionnelle et des meilleures stratégies de communication d'entrepriseD'EverandLa communication professionnelle facile à apprendre: Le guide pratique de la communication professionnelle et des meilleures stratégies de communication d'entrepriseÉvaluation : 5 sur 5 étoiles5/5 (1)

- Création d'une start-up à succès de A à Z: Réussir votre Start-up 2.0 Web et MobileD'EverandCréation d'une start-up à succès de A à Z: Réussir votre Start-up 2.0 Web et MobileÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)

- Hacking pour débutants : Le guide complet du débutant pour apprendre les bases du hacking avec Kali LinuxD'EverandHacking pour débutants : Le guide complet du débutant pour apprendre les bases du hacking avec Kali LinuxÉvaluation : 4.5 sur 5 étoiles4.5/5 (4)