Vous aimerez peut-être aussi

- Template de Suivi Des Performances Commerciales - Par ModjoDocument27 pagesTemplate de Suivi Des Performances Commerciales - Par ModjoBOUMEED2 DJEDPas encore d'évaluation

- Série D'exercicesDocument3 pagesSérie D'exercicesChahine Serghine100% (2)

- TP Excel Avec CorrectionDocument328 pagesTP Excel Avec CorrectionooommmarPas encore d'évaluation

- Carnet Entrainement MusculationDocument10 pagesCarnet Entrainement MusculationAmir JedidiPas encore d'évaluation

- Diagnostic - Cas Kalypso - Entreprise 17Document48 pagesDiagnostic - Cas Kalypso - Entreprise 17simoPas encore d'évaluation

- TP 2: Excel: Exercice 1Document24 pagesTP 2: Excel: Exercice 1AssiaJaibiPas encore d'évaluation

- Diagnostic de L'entreprise Kalypso Entreprise 21Document46 pagesDiagnostic de L'entreprise Kalypso Entreprise 21Jawahir JeddouPas encore d'évaluation

- Exercice 10Document7 pagesExercice 10deogratias davoPas encore d'évaluation

- Revision Statistiques 01Document14 pagesRevision Statistiques 01Youssef DerouichePas encore d'évaluation

- 6a8 Chasse Aux Couts Fixes Et Couts CachesDocument48 pages6a8 Chasse Aux Couts Fixes Et Couts CacheshatemPas encore d'évaluation

- PR Ése Ntation 5Document15 pagesPR Ése Ntation 5oumaymaelmanyar123Pas encore d'évaluation

- Jeu Entreprise Bts 2022Document18 pagesJeu Entreprise Bts 20222s6vsn7r6rPas encore d'évaluation

- La Politique Prix: IntermarchéDocument9 pagesLa Politique Prix: IntermarchéPablo Pābłő EscobarPas encore d'évaluation

- Tableau SIMULATION PROJET IMMO POLYNESIE 25 000eurosDocument5 pagesTableau SIMULATION PROJET IMMO POLYNESIE 25 000eurosPatrice BuissonPas encore d'évaluation

- Exercices Chapitre13Document14 pagesExercices Chapitre13linaPas encore d'évaluation

- Home Care Devis Lancement FinalDocument5 pagesHome Care Devis Lancement FinalMuna SawaPas encore d'évaluation

- Tableau de BordDocument18 pagesTableau de Bordslim.charkiPas encore d'évaluation

- FiscaDocument5 pagesFiscaIKramPas encore d'évaluation

- 4 660 - 4,6% (Magasin) 72 800 - 8,3% (Magasin) 204 K - 8,9% (Magasin)Document3 pages4 660 - 4,6% (Magasin) 72 800 - 8,3% (Magasin) 204 K - 8,9% (Magasin)julien debrisPas encore d'évaluation

- Cours Mco1 Le PRIX 25-3-2024Document11 pagesCours Mco1 Le PRIX 25-3-2024Anas .77kPas encore d'évaluation

- Révision Mco-Bloc 3 - Janvier 2021Document5 pagesRévision Mco-Bloc 3 - Janvier 2021Titouan BltPas encore d'évaluation

- Livrable 3 Decisions Marketing 1Document13 pagesLivrable 3 Decisions Marketing 1Badr EddinePas encore d'évaluation

- Tabela de Vendas - Leme Do PraiaDocument2 pagesTabela de Vendas - Leme Do PraiaDiego DamacenoPas encore d'évaluation

- Fiche Marché Coiffure 2018Document4 pagesFiche Marché Coiffure 2018Cfcf AL MouahidinePas encore d'évaluation

- TD Marketing L3 2023Document6 pagesTD Marketing L3 2023Mohamed cisse100% (1)

- Classeur Excel Brahiti R Groupe IDocument25 pagesClasseur Excel Brahiti R Groupe Irayan.bra9Pas encore d'évaluation

- Minicase Chapter 10Document5 pagesMinicase Chapter 10Cyrillus EkanaPas encore d'évaluation

- CalculDocument2 pagesCalculElisa CasasayasPas encore d'évaluation

- Données Pour Le TBO MagasinDocument2 pagesDonnées Pour Le TBO Magasinpresliesiewe23Pas encore d'évaluation

- GstockDocument14 pagesGstockpalakiyem amouzouPas encore d'évaluation

- TD 2 - e - Indicateurs Et Tableau de Bord - Adtm - Ae6Document20 pagesTD 2 - e - Indicateurs Et Tableau de Bord - Adtm - Ae6Rhonel PounguiPas encore d'évaluation

- Examen Final - KW - Simulation - Tamal 2239890Document9 pagesExamen Final - KW - Simulation - Tamal 2239890ScribdTranslationsPas encore d'évaluation

- Tema 2 Casian George - Marketing Grupa I - InformaticaDocument2 pagesTema 2 Casian George - Marketing Grupa I - InformaticaGeorgePas encore d'évaluation

- BP SimplifiéDocument1 pageBP SimplifiéAchrafPas encore d'évaluation

- Business Plan RestaurantDocument20 pagesBusiness Plan Restaurantsamya elbaroudiPas encore d'évaluation

- Logiques 0Document15 pagesLogiques 0gecm5216Pas encore d'évaluation

- Partiel Informatique (Matière de Janv) Janvier 2023Document8 pagesPartiel Informatique (Matière de Janv) Janvier 2023Irvine KwamenPas encore d'évaluation

- EX01Document10 pagesEX01andreichirita59Pas encore d'évaluation

- TD MarketingDocument2 pagesTD MarketingMichel sedonouPas encore d'évaluation

- Exercices Dapplication B2B Du 19.10.2022Document6 pagesExercices Dapplication B2B Du 19.10.2022NemuelPas encore d'évaluation

- Business Plan Exemple FreshrapidoDocument18 pagesBusiness Plan Exemple FreshrapidoLaurent AnabaPas encore d'évaluation

- L'Arrêté de L'étude de Prix (KAICHI - KRIKEZ - WEISS)Document10 pagesL'Arrêté de L'étude de Prix (KAICHI - KRIKEZ - WEISS)Alaa KaichiPas encore d'évaluation

- La Gestion Des Stocks Et Approvisionnement - TsDocument55 pagesLa Gestion Des Stocks Et Approvisionnement - TsMed Said Sahim100% (1)

- 02 - Fonctions SimplesDocument9 pages02 - Fonctions SimplesMohammed Aly SanohPas encore d'évaluation

- Services GénérauxDocument15 pagesServices Générauxelahmadi.salahdinPas encore d'évaluation

- FINA20240 Cours 3 - Le Risque Ve Et PBDocument32 pagesFINA20240 Cours 3 - Le Risque Ve Et PBlauraPas encore d'évaluation

- BP Simplifié Cash On DeliveryDocument1 pageBP Simplifié Cash On DeliveryAchrafPas encore d'évaluation

- Guide Immobilier 88Document84 pagesGuide Immobilier 88Nunenthal100% (3)

- Model AmortissementDocument8 pagesModel AmortissementMagib DiaPas encore d'évaluation

- Revision Generale Bac Pro1Document6 pagesRevision Generale Bac Pro1traoreaidi59Pas encore d'évaluation

- 02 Excel 1 Budget CommunicationDocument3 pages02 Excel 1 Budget CommunicationBilel BoulehmiPas encore d'évaluation

- Journal de Trading Bourse ProfitsDocument10 pagesJournal de Trading Bourse Profitsczfrjmsw5mPas encore d'évaluation

- Suivi Manpower Fremarc QBMCDocument13 pagesSuivi Manpower Fremarc QBMCstefanosmgtPas encore d'évaluation

- Team N°A02 - Fiche Decision 2Document13 pagesTeam N°A02 - Fiche Decision 2mrgabriel306Pas encore d'évaluation

- Exercice 7.8Document34 pagesExercice 7.8ScribdTranslationsPas encore d'évaluation

- Methodes de Fixation Des PrixDocument6 pagesMethodes de Fixation Des PrixImane ElhousayniPas encore d'évaluation

- MBF TD PDFDocument9 pagesMBF TD PDFHazael BoodhramPas encore d'évaluation

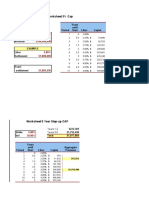

- Worksheet 3% Cap: Period Libor Caplet Strike Vol Notional Example Libor Settlement Years Until StartDocument4 pagesWorksheet 3% Cap: Period Libor Caplet Strike Vol Notional Example Libor Settlement Years Until StartOUSSAMA NASRPas encore d'évaluation

- Entreprise Watbo Yvan: Gestion Des ClientsDocument91 pagesEntreprise Watbo Yvan: Gestion Des ClientsDoudieu siewePas encore d'évaluation

- Libro 1Document6 pagesLibro 1HOUDA BELARBI BELARBIPas encore d'évaluation

- Robots financiers et I.A.: Aspects pratiques et éthiquesD'EverandRobots financiers et I.A.: Aspects pratiques et éthiquesPas encore d'évaluation

- EXE6 Notice-2019Document3 pagesEXE6 Notice-2019vladPas encore d'évaluation

- Mon DroneDocument167 pagesMon DroneFranckPas encore d'évaluation

- EXposéDocument9 pagesEXposéprecieuxhounsou125Pas encore d'évaluation

- Soutenance (Ikram+Hajer) - CopieDocument29 pagesSoutenance (Ikram+Hajer) - CopieRamzi AmaraPas encore d'évaluation

- Mémoire Audit Des StocksDocument79 pagesMémoire Audit Des StocksNisrine Lbouabi LamrabtiPas encore d'évaluation

- Exercice 1:: =220 2cos100 πt cos φDocument3 pagesExercice 1:: =220 2cos100 πt cos φSandra ADANABOUPas encore d'évaluation

- Réparation Des Structures en BétonDocument14 pagesRéparation Des Structures en BétonromPas encore d'évaluation

- POS - Note Explicative - 20120821Document2 pagesPOS - Note Explicative - 20120821何旭Pas encore d'évaluation

- Regles de Jeux D'echecDocument10 pagesRegles de Jeux D'echecAchour AchourkouiderPas encore d'évaluation

- TD2 Histologie Et CytologieDocument5 pagesTD2 Histologie Et CytologieMorgane FaconPas encore d'évaluation

- La Dolce Vita - WikipédiaDocument14 pagesLa Dolce Vita - WikipédiaBouamara RédaPas encore d'évaluation

- Gestion3 App ActivitesDocument2 pagesGestion3 App ActivitesbadreddinePas encore d'évaluation

- Presentation Décret MP Trésoriers 2013 OkDocument20 pagesPresentation Décret MP Trésoriers 2013 OkImane ZerzouriPas encore d'évaluation

- Choix D'un Site PiscicolesDocument4 pagesChoix D'un Site PiscicolesChiakaPas encore d'évaluation

- L'Interprete Des Desirs - Ibn'ArabiDocument572 pagesL'Interprete Des Desirs - Ibn'ArabiEcom KalPas encore d'évaluation

- Etudier Le Francais PDFDocument2 pagesEtudier Le Francais PDFDanielPas encore d'évaluation

- Méthode Du Nombre D'unité de Transfert (NUT)Document6 pagesMéthode Du Nombre D'unité de Transfert (NUT)Mary Rose KadiPas encore d'évaluation

- Chap 3 MDC 2Document10 pagesChap 3 MDC 2BouchraMahmoudiPas encore d'évaluation

- Oral Mef FinanceDocument9 pagesOral Mef Financeibtissam sahiqaPas encore d'évaluation

- SVT cm1Document85 pagesSVT cm1Urdin TOUMBAMONGO KHOTATPas encore d'évaluation

- Royaume Du MarocDocument2 pagesRoyaume Du Maroczak ariaPas encore d'évaluation

- PlannificationDocument58 pagesPlannificationJean Luc Tchoffo100% (1)

- Tina Et WestonDocument5 pagesTina Et WestonChristian SindreuPas encore d'évaluation

- Série 7 StatistiqueDocument1 pageSérie 7 Statistiqueدعم عن بعدPas encore d'évaluation

- Impo Dimensionnement Installation Electrique 2Document80 pagesImpo Dimensionnement Installation Electrique 2Rabia Manar100% (4)

- Dictionnaire Des Abréviations MédiévalesDocument248 pagesDictionnaire Des Abréviations MédiévalesiraignePas encore d'évaluation

- Basile Frederic Foly CV PDFDocument1 pageBasile Frederic Foly CV PDFTeam PuissancePas encore d'évaluation

- Feuille - de - Perso - Ogodei (Ruines)Document3 pagesFeuille - de - Perso - Ogodei (Ruines)cPas encore d'évaluation

- Chap1 - Fiche 1 - La Revolution Des TransportsDocument3 pagesChap1 - Fiche 1 - La Revolution Des TransportsLamine Mane SanePas encore d'évaluation