Vous aimerez peut-être aussi

- Caution XTVDocument1 pageCaution XTVChristophe DeneulinPas encore d'évaluation

- 3320 - Comptabilite Bancaire Et Reporting Comptable PDFDocument1 page3320 - Comptabilite Bancaire Et Reporting Comptable PDFAitamokhtarPas encore d'évaluation

- Annexe XI.4 Modele Rapport AuditDocument47 pagesAnnexe XI.4 Modele Rapport AuditOk OkokPas encore d'évaluation

- Liste Des Documents À Demander Au Client SARLDocument3 pagesListe Des Documents À Demander Au Client SARLOthmane El HanchirPas encore d'évaluation

- Formation NR 2019 Execution Des Depenses CTDocument49 pagesFormation NR 2019 Execution Des Depenses CTyoussef zahdelPas encore d'évaluation

- Arrêté Portant Organisation Financière Et ComptableDocument8 pagesArrêté Portant Organisation Financière Et Comptablemedikali100% (2)

- 01 - Exemple Rapport CACDocument3 pages01 - Exemple Rapport CACbennounanadaPas encore d'évaluation

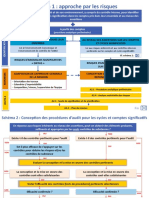

- Schema de L'approche Par Les RisquesDocument2 pagesSchema de L'approche Par Les RisquessekoPas encore d'évaluation

- M0385AUDIT11Document117 pagesM0385AUDIT11Jacqui SoroPas encore d'évaluation

- Partie 3 EvaluationetapprciationduciDocument12 pagesPartie 3 EvaluationetapprciationduciAbdelkrim SadegPas encore d'évaluation

- L x27 Audit Du Cycle D x27 ImmobilisationDocument21 pagesL x27 Audit Du Cycle D x27 ImmobilisationAmina NoumanePas encore d'évaluation

- Les Normes de RapportDocument10 pagesLes Normes de Rapportifou6Pas encore d'évaluation

- Comptabilite PubliqueDocument134 pagesComptabilite PubliqueAnisPas encore d'évaluation

- Impot Forfaitaire UniqueDocument6 pagesImpot Forfaitaire UniqueBen ComptaPas encore d'évaluation

- Comptabilité GénéraleDocument30 pagesComptabilité Généralenisrine007Pas encore d'évaluation

- XKKXDocument21 pagesXKKXLaurent Bennani IIIPas encore d'évaluation

- Missin Speciale Du CACDocument3 pagesMissin Speciale Du CACpoweR 99Pas encore d'évaluation

- Manuel Des Procedures DFCDocument65 pagesManuel Des Procedures DFChoussem e dinne GherbiPas encore d'évaluation

- Délais de Paiement - OEC - Juillet 2023Document31 pagesDélais de Paiement - OEC - Juillet 2023Salma BennaniPas encore d'évaluation

- MemoireDocument134 pagesMemoirefartatePas encore d'évaluation

- Comptabilite Gene OHADADocument2 453 pagesComptabilite Gene OHADAMahamadoun TourePas encore d'évaluation

- Audit Des IC Et Inv PhyDocument46 pagesAudit Des IC Et Inv Phyaaa aaaPas encore d'évaluation

- I D H E C D C: Rapport de Gestion Et Diligences Du Commissaire Aux ComptesDocument195 pagesI D H E C D C: Rapport de Gestion Et Diligences Du Commissaire Aux ComptesAsma BouchekouaPas encore d'évaluation

- 20.aoo - Aaslm.2013 Cps Etudes Corniche Bni AnsarDocument27 pages20.aoo - Aaslm.2013 Cps Etudes Corniche Bni AnsarAmale BounnahPas encore d'évaluation

- 11 - Controle Et Redressement FiscauxDocument39 pages11 - Controle Et Redressement FiscauxEricPas encore d'évaluation

- Rapport N°07Document24 pagesRapport N°07Manar AbdouPas encore d'évaluation

- NCT45Document29 pagesNCT45Hela BachtobjiiPas encore d'évaluation

- Rapport de Stage SG CONSEILDocument32 pagesRapport de Stage SG CONSEILAbdessalamBoulaajoulPas encore d'évaluation

- Memoire de Stage: Ecole Supperieur de CommerceDocument38 pagesMemoire de Stage: Ecole Supperieur de CommerceAh LemPas encore d'évaluation

- C-L'exécution Du BudgetDocument22 pagesC-L'exécution Du BudgetOmayma LaayounePas encore d'évaluation

- PCD Dibombari 4Document180 pagesPCD Dibombari 4talla francisPas encore d'évaluation

- Comment Fiabiliser Le Processus de L'arrété Des ComptesDocument5 pagesComment Fiabiliser Le Processus de L'arrété Des ComptesHellela BelmesPas encore d'évaluation

- Les Immobilsations PDFDocument135 pagesLes Immobilsations PDFthebigzahiPas encore d'évaluation

- Rapport de Stage Abir Def - NEWDocument79 pagesRapport de Stage Abir Def - NEWHouda NajimPas encore d'évaluation

- Déclaration TVA 2022Document18 pagesDéclaration TVA 2022Hicham KazoutiPas encore d'évaluation

- MémoireDocument146 pagesMémoiresikda soka100% (1)

- Les Types de Rapports Du CacDocument12 pagesLes Types de Rapports Du CacAICHA IYAGANA HASSANAPas encore d'évaluation

- Rapport Exercices Clos Au Août 2020 - Coges LGBDocument13 pagesRapport Exercices Clos Au Août 2020 - Coges LGBManitou Louiso100% (1)

- Presentation Sur Les CAC en AlgerieDocument34 pagesPresentation Sur Les CAC en AlgerieHocine MalouPas encore d'évaluation

- APCI Cycle PaieDocument19 pagesAPCI Cycle PaieASHPas encore d'évaluation

- Les Dispositions Fiscales de La Loi de Finances Pour 2024Document10 pagesLes Dispositions Fiscales de La Loi de Finances Pour 2024Habes MokranePas encore d'évaluation

- Rapport de Stage Audit Du Cycle Client-ConvertiDocument61 pagesRapport de Stage Audit Du Cycle Client-ConvertiGolden BoyPas encore d'évaluation

- 1.4.4.b EXEMPLE de Contrat de TransitaireDocument14 pages1.4.4.b EXEMPLE de Contrat de TransitaireSmen HoussinPas encore d'évaluation

- Soutenance Sur Le Rapport de Stage PFEDocument21 pagesSoutenance Sur Le Rapport de Stage PFEgolekPas encore d'évaluation

- CFDA 3 - V 05.06.2022 - Cours Complet 2Document653 pagesCFDA 3 - V 05.06.2022 - Cours Complet 2Zakaria NasriPas encore d'évaluation

- IR VFDocument30 pagesIR VFKaoutar IbrahimiPas encore d'évaluation

- Patent eDocument2 pagesPatent eSAra AlOuane100% (1)

- Loi Comptable 10 01 Du 29 Juin 2010Document20 pagesLoi Comptable 10 01 Du 29 Juin 2010Oussama Farsi100% (1)

- A14 - Lettre Affirmation CACDocument4 pagesA14 - Lettre Affirmation CACDjibril COULIBALY100% (1)

- Loi Des Finances 2023 2Document48 pagesLoi Des Finances 2023 2Moad ChaddadiPas encore d'évaluation

- Rapport de Stage Des Immobilisation SofienDocument26 pagesRapport de Stage Des Immobilisation Sofienamal benhfaidhPas encore d'évaluation

- Comptabilité de La PharmacieDocument8 pagesComptabilité de La PharmacieDanako SalyPas encore d'évaluation

- Rapport de SatgeDocument10 pagesRapport de SatgeKASSIMI Abde. RRPas encore d'évaluation

- Rapp Stage 2LMDocument28 pagesRapp Stage 2LMMarwan AbouzaidPas encore d'évaluation

- Le Controle Fiscal S9 GFCDocument11 pagesLe Controle Fiscal S9 GFCanass benmoussaPas encore d'évaluation

- Chapitre Les Capitaux PropresDocument9 pagesChapitre Les Capitaux PropresHela MesratiPas encore d'évaluation

- Chapitre 2Document19 pagesChapitre 2Ayadi RayenPas encore d'évaluation

- Rapport Stage 1Document25 pagesRapport Stage 1maliPas encore d'évaluation

- La Convention collective: Savoir la négocier, l'interpréter, l'appliquerD'EverandLa Convention collective: Savoir la négocier, l'interpréter, l'appliquerÉvaluation : 5 sur 5 étoiles5/5 (1)

- Tourisme Rural Le Potentiel Du Maroc Insuffisamment ExploitéDocument2 pagesTourisme Rural Le Potentiel Du Maroc Insuffisamment Exploitébahy mohamedPas encore d'évaluation

- Mon Livret de Voyage Juin 2021Document48 pagesMon Livret de Voyage Juin 2021bahy mohamedPas encore d'évaluation

- Durabilité Touristique en Milieu Rural Cas ChaouenDocument1 pageDurabilité Touristique en Milieu Rural Cas Chaouenbahy mohamedPas encore d'évaluation

- Tourisme Durable 125 Établissements Labellisés Clef VerteDocument1 pageTourisme Durable 125 Établissements Labellisés Clef Vertebahy mohamedPas encore d'évaluation

- Vision 2020Document4 pagesVision 2020bahy mohamedPas encore d'évaluation

- Projet de Territoire, Territoire de ProjetDocument15 pagesProjet de Territoire, Territoire de Projetbahy mohamedPas encore d'évaluation

- Fiche Technique GitesDocument9 pagesFiche Technique Gitesbahy mohamedPas encore d'évaluation

- Économie Des Réseaux Et Structuration de L 'EspaceDocument16 pagesÉconomie Des Réseaux Et Structuration de L 'Espacebahy mohamedPas encore d'évaluation

- Faits Saillants 2018Document24 pagesFaits Saillants 2018bahy mohamedPas encore d'évaluation

- Exposé Chefchaouen 27 12 .2022Document50 pagesExposé Chefchaouen 27 12 .2022bahy mohamed100% (1)

- Arrivées TourismeDocument1 pageArrivées Tourismebahy mohamedPas encore d'évaluation

- Des Mutations Majeures Dans L'organisationDocument10 pagesDes Mutations Majeures Dans L'organisationbahy mohamedPas encore d'évaluation

- Avis Projet de Loi N 69 21Document2 pagesAvis Projet de Loi N 69 21bahy mohamedPas encore d'évaluation

- Chefchaouen DièteDocument7 pagesChefchaouen Diètebahy mohamedPas encore d'évaluation

- UntitledDocument21 pagesUntitledbahy mohamedPas encore d'évaluation

- Les Mutations OrganisationnellesDocument5 pagesLes Mutations Organisationnellesbahy mohamedPas encore d'évaluation