Vous aimerez peut-être aussi

- Recueil d'exercices d'économie: 330 questions et exercices corrigés de microéconomie, macroéconomie, et économie internationaleD'EverandRecueil d'exercices d'économie: 330 questions et exercices corrigés de microéconomie, macroéconomie, et économie internationalePas encore d'évaluation

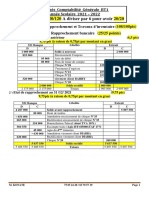

- Baccalaureat Blanc General 2019 T.S.Eco Révisions N°1Document12 pagesBaccalaureat Blanc General 2019 T.S.Eco Révisions N°1dramanek0912100% (1)

- TCA2 Mathématique Financière BT2 CFIPDocument2 pagesTCA2 Mathématique Financière BT2 CFIPMoussa Dembele100% (1)

- 12 TSECOMath Fin - Docx-1Document4 pages12 TSECOMath Fin - Docx-1Mohamed Lamine DembéléPas encore d'évaluation

- Annale Maths BT1 de 2012 À 2021Document50 pagesAnnale Maths BT1 de 2012 À 2021VIEUXDANDI100% (1)

- Exercices de Math FinancieresDocument5 pagesExercices de Math FinancieresDianka ModiboPas encore d'évaluation

- Maths Finanières TSECODocument23 pagesMaths Finanières TSECOLacine SIDIBE100% (6)

- Prépa BAC Maths TSECO 2023Document7 pagesPrépa BAC Maths TSECO 2023Patrice100% (5)

- Prépa BAC Maths TSECO 2023Document25 pagesPrépa BAC Maths TSECO 2023ABDOUL KARIM COULIBALY50% (2)

- Annale Maths BT1 de 2012 À 2022Document57 pagesAnnale Maths BT1 de 2012 À 2022VIEUXDANDI100% (3)

- Annales Compta TS ÉcoDocument33 pagesAnnales Compta TS ÉcoLacine SIDIBE100% (1)

- Compta TSECO Sujets de BAC CorrigéDocument56 pagesCompta TSECO Sujets de BAC Corrigétraoreissahamidou100% (1)

- BAC BLANC Compta CastorsDocument4 pagesBAC BLANC Compta Castorsphestoshashtag567Pas encore d'évaluation

- Annale ComptaDocument145 pagesAnnale ComptaAïssata Traoré100% (2)

- Compta BAC BLANC PDFDocument2 pagesCompta BAC BLANC PDFHamidou KassoguéPas encore d'évaluation

- Cours D - Economie Tseco Lassi-1 PDFDocument81 pagesCours D - Economie Tseco Lassi-1 PDFLassine Fofana100% (2)

- DV Tseco 2Document2 pagesDV Tseco 2Mohamed Bocoum100% (1)

- TexteDocument7 pagesTexteAmssetou DiarraPas encore d'évaluation

- 2e Timestre TSECO LMSYDocument2 pages2e Timestre TSECO LMSYHnrable Diegmo100% (3)

- Annales Éco Au BACDocument58 pagesAnnales Éco Au BACMk KingPas encore d'évaluation

- EXERCICE Comptabilité TescoDocument42 pagesEXERCICE Comptabilité Tescophestoshashtag567Pas encore d'évaluation

- Correction Série Supplémentaire 2 Outils FinanciersDocument6 pagesCorrection Série Supplémentaire 2 Outils Financiersmouad honorPas encore d'évaluation

- Exercice Opérations CourantesDocument7 pagesExercice Opérations CourantesBenjamin Dim li DimePas encore d'évaluation

- CAP 2021 Cpta UsuelleDocument11 pagesCAP 2021 Cpta UsuelleHamed BabaPas encore d'évaluation

- TD Amortissement LinéaireDocument10 pagesTD Amortissement LinéaireAdams KouribaPas encore d'évaluation

- C2-Instruments D'analyse StatistiqueDocument8 pagesC2-Instruments D'analyse StatistiqueAdams KouribaPas encore d'évaluation

- Dissertation Démographie-1Document23 pagesDissertation Démographie-1Younoussa Diallo100% (2)

- Bac Blanc TsecoDocument2 pagesBac Blanc TsecoHnrable DiegmoPas encore d'évaluation

- EffetDocument8 pagesEffetleo messiPas encore d'évaluation

- Cours Terminale Eco 2013-2014Document52 pagesCours Terminale Eco 2013-2014Mohamed Coulibaly100% (1)

- Guide D'aplications 2017Document139 pagesGuide D'aplications 2017Assa Traore100% (4)

- Analyse de Document... Par M. KEITA PDFDocument10 pagesAnalyse de Document... Par M. KEITA PDFMoulaye Youssouf KeïtaPas encore d'évaluation

- Soutien Janv 2024Document2 pagesSoutien Janv 2024Demba KanoutePas encore d'évaluation

- 10 Sujets D'amortissementDocument21 pages10 Sujets D'amortissementDemba Kanoute67% (3)

- Bembus-Mali: Guide Des EnseignantsDocument44 pagesBembus-Mali: Guide Des EnseignantsKanouté Demba100% (4)

- Sujet ECONOMIE (ABC) - 1Document4 pagesSujet ECONOMIE (ABC) - 1Moulaye Youssouf Keïta100% (1)

- Eco TSECO Phrase ChocDocument22 pagesEco TSECO Phrase ChocDemba Kanoute100% (1)

- Amortissements en EXODocument37 pagesAmortissements en EXOLacine SIDIBE0% (1)

- Sujets Complets D'éco de 2014 À 2022Document46 pagesSujets Complets D'éco de 2014 À 2022Ibrahim Bah100% (1)

- TD TSECO Suites 2022-23 L NiamaDocument4 pagesTD TSECO Suites 2022-23 L NiamaAdams KouribaPas encore d'évaluation

- Mathématiques Tle CGDocument2 pagesMathématiques Tle CGCyrille KonoPas encore d'évaluation

- Bordereau D'escompteDocument2 pagesBordereau D'escompteSalif N'diayePas encore d'évaluation

- Quelques Anciens Sujets de Bac Et Concours D'exellence Sur Les Instruiments D'analyses-1Document7 pagesQuelques Anciens Sujets de Bac Et Concours D'exellence Sur Les Instruiments D'analyses-1Seïbou BouaréPas encore d'évaluation

- Farifoni 01 TsecoDocument12 pagesFarifoni 01 TsecoMoussa DialloPas encore d'évaluation

- Bt1 Corriges 2022 ComptabiliteDocument8 pagesBt1 Corriges 2022 ComptabiliteVIEUXDANDI100% (1)

- Comptabilité 11eDocument75 pagesComptabilité 11eHamed Baba100% (1)

- 12ème COMPO 1 TSECO - LPMDT PDFDocument1 page12ème COMPO 1 TSECO - LPMDT PDFMoussa Dembele100% (1)

- Mali TSECO 2019Document2 pagesMali TSECO 2019ali baba100% (12)

- Correction BT1 2022Document8 pagesCorrection BT1 2022phestoshashtag567Pas encore d'évaluation

- Mali Tseco 2005Document2 pagesMali Tseco 2005Mody TraoréPas encore d'évaluation

- Sujets Maths 2014 À 2022 TSECODocument37 pagesSujets Maths 2014 À 2022 TSECOIbrahim Bah33% (3)

- Prépa BAC Comptabilité TSECODocument25 pagesPrépa BAC Comptabilité TSECOIbrahim Bah100% (5)

- Annales TSECODocument30 pagesAnnales TSECODembele100% (2)

- Fascicule Maths FinDocument28 pagesFascicule Maths FinHumble ArtPas encore d'évaluation

- Capture D'écran . 2023-12-12 À 12.59.48Document35 pagesCapture D'écran . 2023-12-12 À 12.59.48maigahamsatou065Pas encore d'évaluation

- TD N°1 Tseco EconomieDocument2 pagesTD N°1 Tseco EconomieAdams KouribaPas encore d'évaluation

- Compta BT1Document68 pagesCompta BT1phestoshashtag567Pas encore d'évaluation

- Mathématiques Financières BTS Comptabilité Et GestionDocument14 pagesMathématiques Financières BTS Comptabilité Et GestionBertrand Ngnie83% (18)

- Mat FinDocument21 pagesMat FinMATHLOUTHI RAYAPas encore d'évaluation

- 12 Tsecomath FinancièreDocument4 pages12 Tsecomath Financièrealydin001Pas encore d'évaluation

- Documents de Stage LICENCE GLDocument4 pagesDocuments de Stage LICENCE GLSavon SchellaPas encore d'évaluation

- ZOUMBANDocument26 pagesZOUMBANMohamed BoujnahPas encore d'évaluation

- SommaireDocument113 pagesSommaireHoudaifaPas encore d'évaluation

- 8 Diagnostic Comptable Et FinancierDocument4 pages8 Diagnostic Comptable Et FinancierMounir SemanePas encore d'évaluation

- Sources de La Croissance 2013 GVDocument26 pagesSources de La Croissance 2013 GVDaryl MbaPas encore d'évaluation

- Merchandising EFM 2017 V2Document2 pagesMerchandising EFM 2017 V2rababmaouloudi34Pas encore d'évaluation

- Les Incoterms 2020Document46 pagesLes Incoterms 2020bkhawla92Pas encore d'évaluation

- M14 - Gestion Physique Des Stocks Et Des ImplantationsDocument87 pagesM14 - Gestion Physique Des Stocks Et Des ImplantationsABDOU FITPas encore d'évaluation

- DSCG 2019 UE4 Sujet 7Document11 pagesDSCG 2019 UE4 Sujet 7Saffiya CHEGUEFFA100% (1)

- Synthèse Provision Cas Des CréancesDocument8 pagesSynthèse Provision Cas Des CréancesHanane EssadikPas encore d'évaluation

- 660-Article Text-2494-1-10-20210106Document21 pages660-Article Text-2494-1-10-20210106Ouma100% (1)

- AirPods Max AppleDocument1 pageAirPods Max Appleayoubnador49Pas encore d'évaluation

- 2022 ExamenDocument3 pages2022 Exameneyakharat2019Pas encore d'évaluation

- MODO Part OneDocument42 pagesMODO Part OneASONG ISMAELPas encore d'évaluation

- Annexe N°7 - Dambe Funds ID 454 AFPEM - Compte Rendu Les Roses Atelier D'auto Évaluation N°1Document8 pagesAnnexe N°7 - Dambe Funds ID 454 AFPEM - Compte Rendu Les Roses Atelier D'auto Évaluation N°1momobbg00Pas encore d'évaluation

- TD Et Cours Norme IFRSDocument36 pagesTD Et Cours Norme IFRSstamehdi22Pas encore d'évaluation

- Institut Africain de Technologie: Travaux Dirigés D'analyse Financière Fiche N°2Document2 pagesInstitut Africain de Technologie: Travaux Dirigés D'analyse Financière Fiche N°2Almoustapha MounkailaPas encore d'évaluation

- Cas Marketing Dossier IphoneDocument10 pagesCas Marketing Dossier Iphonegr3g13Pas encore d'évaluation

- D31 - BE MA - Octobre 2021 - SujetDocument16 pagesD31 - BE MA - Octobre 2021 - SujetIkramPas encore d'évaluation

- Série D'exercice 1 2022Document6 pagesSérie D'exercice 1 2022Amina MalekPas encore d'évaluation

- 1 Chapitre Introduction À La GRHDocument19 pages1 Chapitre Introduction À La GRHYASSINE TOULPas encore d'évaluation

- Etude de Salaires Marketing 2021Document26 pagesEtude de Salaires Marketing 2021LatourPas encore d'évaluation

- Programme D'études Agent de Transit Et dédouanementIIDocument53 pagesProgramme D'études Agent de Transit Et dédouanementIILaz RegPas encore d'évaluation

- Risque StratDocument9 pagesRisque Stratreina dibPas encore d'évaluation

- Pme Mode D'emploi 17-06-2022Document5 pagesPme Mode D'emploi 17-06-2022NikoPas encore d'évaluation

- Sujet Environnement International Master 2Document4 pagesSujet Environnement International Master 2Simon PintoPas encore d'évaluation

- CV MiangalyDocument1 pageCV MiangalyDawson yasnaPas encore d'évaluation

- Ryzlene Bejaoui CVDocument2 pagesRyzlene Bejaoui CVjfjdjejdhdjdkzekdi937Pas encore d'évaluation

- '' Directeur de La Banque Des Particuliers''Document3 pages'' Directeur de La Banque Des Particuliers''bryssem2479100% (1)

- Mathématiques Tle CGDocument2 pagesMathématiques Tle CGCyrille KonoPas encore d'évaluation

- Le Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiD'EverandLe Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiÉvaluation : 5 sur 5 étoiles5/5 (1)

- Le trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsD'EverandLe trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsÉvaluation : 3.5 sur 5 étoiles3.5/5 (19)

- 7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueD'Everand7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- L'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésD'EverandL'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)

- Comment transformer 5000€ en un millionD'EverandComment transformer 5000€ en un millionÉvaluation : 2 sur 5 étoiles2/5 (1)

- L'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.D'EverandL'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.Évaluation : 3.5 sur 5 étoiles3.5/5 (6)

- Le Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsD'EverandLe Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Le jardin des vertueux: Riyad al-SalihinD'EverandLe jardin des vertueux: Riyad al-SalihinÉvaluation : 5 sur 5 étoiles5/5 (1)

- Le marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentD'EverandLe marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentPas encore d'évaluation

- La dette odieuse de l'Afrique: Comment l'endettement et la fuite des capitaux ont saigné un continentD'EverandLa dette odieuse de l'Afrique: Comment l'endettement et la fuite des capitaux ont saigné un continentÉvaluation : 3 sur 5 étoiles3/5 (4)

- Guide de FOREX Trading pour Débutants: Votre Façon de Devenir Un Day TraderD'EverandGuide de FOREX Trading pour Débutants: Votre Façon de Devenir Un Day TraderÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- Ce que vos commerciaux ne font pas et qui vous coûte des millionsD'EverandCe que vos commerciaux ne font pas et qui vous coûte des millionsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Si tu n’es pas le premier, tu es le dernier: Stratégies de vente pour dominer votre marché et devancer vos concurrentsD'EverandSi tu n’es pas le premier, tu es le dernier: Stratégies de vente pour dominer votre marché et devancer vos concurrentsÉvaluation : 5 sur 5 étoiles5/5 (1)

- Investir pour les débutants - Démarrer en 10 étapes facilesD'EverandInvestir pour les débutants - Démarrer en 10 étapes facilesÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- Options Binaires: Étapes par étapes guide pour gagner de l'argent à partir du trading l'indice de Volatilite.D'EverandOptions Binaires: Étapes par étapes guide pour gagner de l'argent à partir du trading l'indice de Volatilite.Évaluation : 5 sur 5 étoiles5/5 (1)

- Comment trader dans un range: Négociez sur le marché le plus intéressant du mondeD'EverandComment trader dans un range: Négociez sur le marché le plus intéressant du mondeÉvaluation : 5 sur 5 étoiles5/5 (1)

- La psychologie du travail facile à apprendre: Le guide d'introduction à l'utilisation des connaissances psychologiques dans le domaine du travail et des organisationsD'EverandLa psychologie du travail facile à apprendre: Le guide d'introduction à l'utilisation des connaissances psychologiques dans le domaine du travail et des organisationsPas encore d'évaluation

- Le trading des bandes de bollinger facile à apprendre: Comment apprendre à utiliser les bandes de bollinger pour faire du commerce en ligne avec succèsD'EverandLe trading des bandes de bollinger facile à apprendre: Comment apprendre à utiliser les bandes de bollinger pour faire du commerce en ligne avec succèsÉvaluation : 5 sur 5 étoiles5/5 (1)

- Forex Trading facile à apprendre: Le guide d'introduction au marché des changes et aux stratégies de négociation les plus efficaces dans l'industrie des devises.D'EverandForex Trading facile à apprendre: Le guide d'introduction au marché des changes et aux stratégies de négociation les plus efficaces dans l'industrie des devises.Évaluation : 4 sur 5 étoiles4/5 (1)

- Gestion de projet : outils pour la vie quotidienneD'EverandGestion de projet : outils pour la vie quotidienneÉvaluation : 5 sur 5 étoiles5/5 (2)