Vous aimerez peut-être aussi

- L'Interprete Des Desirs - Ibn'ArabiDocument572 pagesL'Interprete Des Desirs - Ibn'ArabiEcom KalPas encore d'évaluation

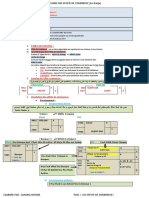

- Resume Des Effets de CommerceDocument5 pagesResume Des Effets de CommerceAyman Elhourch100% (1)

- Les Ecritures ComptablesDocument9 pagesLes Ecritures ComptablesAya OuazniPas encore d'évaluation

- Impo Dimensionnement Installation Electrique 2Document80 pagesImpo Dimensionnement Installation Electrique 2Rabia Manar100% (4)

- 4.presentation de La Classe 3Document21 pages4.presentation de La Classe 3kervo kabePas encore d'évaluation

- Les RetraitementsDocument2 pagesLes RetraitementsKhalid Fadil88% (8)

- Réparation Des Structures en BétonDocument14 pagesRéparation Des Structures en BétonromPas encore d'évaluation

- Carnet Entrainement MusculationDocument10 pagesCarnet Entrainement MusculationAmir JedidiPas encore d'évaluation

- Mémoire Audit Des StocksDocument79 pagesMémoire Audit Des StocksNisrine Lbouabi LamrabtiPas encore d'évaluation

- Corrigé 7,8 Et 9Document10 pagesCorrigé 7,8 Et 9Youssef Ý'đPas encore d'évaluation

- Matrice LevageDocument2 pagesMatrice LevageChiheb KaanichePas encore d'évaluation

- Chapitre 26 - Enregistrements ComptableDocument5 pagesChapitre 26 - Enregistrements Comptablenassiminho46Pas encore d'évaluation

- Chapitre 22 - Enregistrements ComptableDocument7 pagesChapitre 22 - Enregistrements Comptablenassiminho46Pas encore d'évaluation

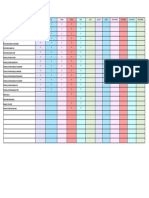

- Matrice de Séparation Des TâchesDocument1 pageMatrice de Séparation Des TâchesScribdTranslationsPas encore d'évaluation

- P1 CHAPITRE 5 Le Suivi ClientDocument4 pagesP1 CHAPITRE 5 Le Suivi Clientlea GoPas encore d'évaluation

- Chapitre 7 Evaluation Des TitresDocument1 pageChapitre 7 Evaluation Des TitresAbdeslam ChihaPas encore d'évaluation

- ApokDocument3 pagesApokearween66Pas encore d'évaluation

- Namelese Séance 3&4Document3 pagesNamelese Séance 3&4earween66Pas encore d'évaluation

- Sans NomDocument4 pagesSans Nomearween66Pas encore d'évaluation

- Namelese Séance 0Document3 pagesNamelese Séance 0earween66Pas encore d'évaluation

- Nameless Fiche JoueurDocument3 pagesNameless Fiche Joueurearween66Pas encore d'évaluation

- Travaux de Fin D'exerciceDocument4 pagesTravaux de Fin D'exercicesaraPas encore d'évaluation

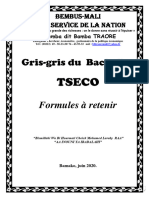

- Gris Gris TSECODocument29 pagesGris Gris TSECOOngoïba IssaPas encore d'évaluation

- Coûts Et DépensesDocument5 pagesCoûts Et DépensesScribdTranslationsPas encore d'évaluation

- 4 Fichier Joueur - Fiche de PersonnageDocument2 pages4 Fichier Joueur - Fiche de Personnageearween66Pas encore d'évaluation

- Liste Des Etudiants Ayant Des Rattrapages - LSPS 1 - 2me SemestreDocument2 pagesListe Des Etudiants Ayant Des Rattrapages - LSPS 1 - 2me Semestrebounda200Pas encore d'évaluation

- Emprunts ObligatairesDocument20 pagesEmprunts ObligatairesRicky RickPas encore d'évaluation

- Ecriture Comptable de La Paie PDFDocument5 pagesEcriture Comptable de La Paie PDFNouhaila OubadPas encore d'évaluation

- Recherche Operationnelle 2Document15 pagesRecherche Operationnelle 2ZinebPas encore d'évaluation

- L'affacturageDocument4 pagesL'affacturagerolandkouamePas encore d'évaluation

- Emprunt ObligataireDocument36 pagesEmprunt ObligatairesouhailPas encore d'évaluation

- Compta - TD3Document9 pagesCompta - TD3Samuel TeyssierPas encore d'évaluation

- Document de Comptabilite GeneraleDocument24 pagesDocument de Comptabilite GeneraleSoungalo OuattaraPas encore d'évaluation

- Comptabilite Des Societes Cours en Ligne 2eme Annee Fcge (Prof Kamagate Didiata)Document15 pagesComptabilite Des Societes Cours en Ligne 2eme Annee Fcge (Prof Kamagate Didiata)Fiacre GombaguiPas encore d'évaluation

- Samael À 26 AnsDocument4 pagesSamael À 26 Ansearween66Pas encore d'évaluation

- CHAP2 La Constitution Des Sociétés CommercialesDocument8 pagesCHAP2 La Constitution Des Sociétés Commercialescoordinateurlpa coordinateurlpaPas encore d'évaluation

- Les RetraitementsDocument2 pagesLes RetraitementsmamPas encore d'évaluation

- DCG2012 Corrige Ue10Document8 pagesDCG2012 Corrige Ue10AminePas encore d'évaluation

- Capture D'écran . 2022-11-11 À 17.25.54Document16 pagesCapture D'écran . 2022-11-11 À 17.25.54Bertrand GouzmanPas encore d'évaluation

- CDC BoucherieDocument7 pagesCDC Boucherieahlem.cherni112Pas encore d'évaluation

- Série 4 CorrectionDocument11 pagesSérie 4 CorrectionFeriel GhouilaPas encore d'évaluation

- DS2 PS2Document2 pagesDS2 PS2ESSONNI SaadPas encore d'évaluation

- Canevas Seuil de TouriaDocument4 pagesCanevas Seuil de Touriabio boulangeriePas encore d'évaluation

- Credit Bail AstuceDocument9 pagesCredit Bail Astuceآلا ءءPas encore d'évaluation

- Comptabilite Generale Chapitre 12: Frais de TransportDocument8 pagesComptabilite Generale Chapitre 12: Frais de TransportHouldi HarounaPas encore d'évaluation

- Etude de CasDocument10 pagesEtude de CasKris PamboPas encore d'évaluation

- Effets de CommerceDocument7 pagesEffets de CommerceCherid BilalPas encore d'évaluation

- Résumé de l'ISDocument2 pagesRésumé de l'ISmohamedPas encore d'évaluation

- Resume Comptabilite Generale S2Document22 pagesResume Comptabilite Generale S2KeitaPas encore d'évaluation

- Achat Dobligations-Enregistrement ComptableDocument5 pagesAchat Dobligations-Enregistrement ComptableLehbib FatimetouPas encore d'évaluation

- Chap Les Provisions 17 - 18Document10 pagesChap Les Provisions 17 - 18Ndiaga SENEPas encore d'évaluation

- Taches Isabelle Fin de MoisDocument1 pageTaches Isabelle Fin de MoisIsabelle LAndryPas encore d'évaluation

- UntitledDocument7 pagesUntitledDabobby Du HoodPas encore d'évaluation

- Test Comptabilité IPD May 2023Document24 pagesTest Comptabilité IPD May 2023Madior DIENGPas encore d'évaluation

- Chapitre 4 Affectation Des RésultatsDocument6 pagesChapitre 4 Affectation Des RésultatsRomial NdzanaPas encore d'évaluation

- Correction Examen GF1Document6 pagesCorrection Examen GF1Tarik El BarakyPas encore d'évaluation

- Tableau Cash FlowsDocument2 pagesTableau Cash FlowsMarc KacouPas encore d'évaluation

- Présentation Normalisée Du BilanDocument1 pagePrésentation Normalisée Du BilanAbdou DiattaPas encore d'évaluation

- Compte VDocument1 pageCompte VOthmane Ait BrikPas encore d'évaluation

- Les Écritures ComptablesDocument7 pagesLes Écritures ComptablesEl Mehdi TalebPas encore d'évaluation

- Devoir OssononDocument4 pagesDevoir OssononPaul Herve FaberPas encore d'évaluation

- Manuel de Visites de Petit Entretien DR 221Document14 pagesManuel de Visites de Petit Entretien DR 221Mark JuhrigPas encore d'évaluation

- Plateforme de Gestion Des Inscriptions Des ÉtudiantsDocument1 pagePlateforme de Gestion Des Inscriptions Des ÉtudiantsTalibi AbdePas encore d'évaluation

- Questions de Réflexions Sur Le ManagementDocument4 pagesQuestions de Réflexions Sur Le ManagementMatthieu HoarauPas encore d'évaluation

- Série 7 StatistiqueDocument1 pageSérie 7 Statistiqueدعم عن بعدPas encore d'évaluation

- EXE6 Notice-2019Document3 pagesEXE6 Notice-2019vladPas encore d'évaluation

- Mon DroneDocument167 pagesMon DroneFranckPas encore d'évaluation

- L6 GSG FR 01Document4 pagesL6 GSG FR 01Moussa FatahPas encore d'évaluation

- Metamedia 22 PagesDocument178 pagesMetamedia 22 Pagesasham.manzoorPas encore d'évaluation

- Décret Gouvernemental Numéro 417Document8 pagesDécret Gouvernemental Numéro 417Keskes IslemPas encore d'évaluation

- Dictionnaire Des Abréviations MédiévalesDocument248 pagesDictionnaire Des Abréviations MédiévalesiraignePas encore d'évaluation

- PlannificationDocument58 pagesPlannificationJean Luc Tchoffo100% (1)

- Brochure - Ateliers Actvites Animations2020Document8 pagesBrochure - Ateliers Actvites Animations2020LatourPas encore d'évaluation

- Regles de Jeux D'echecDocument10 pagesRegles de Jeux D'echecAchour AchourkouiderPas encore d'évaluation

- ChapIII - Bassin Versant (Mode de Compatibilité)Document19 pagesChapIII - Bassin Versant (Mode de Compatibilité)Sylvain DidyPas encore d'évaluation

- Oral Mef FinanceDocument9 pagesOral Mef Financeibtissam sahiqaPas encore d'évaluation

- Etudier Le Francais PDFDocument2 pagesEtudier Le Francais PDFDanielPas encore d'évaluation

- Presentation Décret MP Trésoriers 2013 OkDocument20 pagesPresentation Décret MP Trésoriers 2013 OkImane ZerzouriPas encore d'évaluation

- TDR Seminaire de Coaching CDL 2024 - VDF Au 09-12-2023Document6 pagesTDR Seminaire de Coaching CDL 2024 - VDF Au 09-12-2023Ismael Kouakou N'GUESSANPas encore d'évaluation

- GRH 191 0105Document33 pagesGRH 191 0105Arbia AyedPas encore d'évaluation

- Méthode Du Nombre D'unité de Transfert (NUT)Document6 pagesMéthode Du Nombre D'unité de Transfert (NUT)Mary Rose KadiPas encore d'évaluation

- Chap 3 MDC 2Document10 pagesChap 3 MDC 2BouchraMahmoudiPas encore d'évaluation

- Choix D'un Site PiscicolesDocument4 pagesChoix D'un Site PiscicolesChiakaPas encore d'évaluation

- Gestion3 App ActivitesDocument2 pagesGestion3 App ActivitesbadreddinePas encore d'évaluation

- Soutenance (Ikram+Hajer) - CopieDocument29 pagesSoutenance (Ikram+Hajer) - CopieRamzi AmaraPas encore d'évaluation

- Meca ResumDocument22 pagesMeca Resummoussa mrzg100% (1)

- DM 1 2Document1 pageDM 1 2Sogu KingPas encore d'évaluation