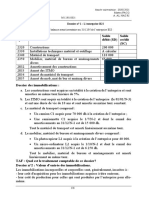

Vous aimerez peut-être aussi

- Devoir de Classe Comptabilité 1ère G2Document4 pagesDevoir de Classe Comptabilité 1ère G2Soungalo OuattaraPas encore d'évaluation

- TP 9Document2 pagesTP 9mariyamouchbar2004Pas encore d'évaluation

- TD N°2 CGDocument4 pagesTD N°2 CGalioumahi_606555251Pas encore d'évaluation

- Amortissement ECS 1Document2 pagesAmortissement ECS 1Oualid OunaceurPas encore d'évaluation

- Amortissements - RéviséDocument6 pagesAmortissements - RéviséDemba KanoutePas encore d'évaluation

- Compt Approf CH1 EXERCICE SARHANI 2021Document4 pagesCompt Approf CH1 EXERCICE SARHANI 2021mix rai100% (1)

- Exercice 1Document3 pagesExercice 1Souleymane DiarraPas encore d'évaluation

- TD S7 Comptabilité ApprofondieDocument3 pagesTD S7 Comptabilité ApprofondieMaryem rhPas encore d'évaluation

- CasComptaAprof 2 1Document7 pagesCasComptaAprof 2 1Hafid Sad100% (1)

- Comptabilité GDocument7 pagesComptabilité Gbroulaye7516Pas encore d'évaluation

- Seminaire CP Cfa Facg 2020 2021Document6 pagesSeminaire CP Cfa Facg 2020 2021Rabie MakPas encore d'évaluation

- CC1 TSFC 201Document2 pagesCC1 TSFC 201mohcinechekkourPas encore d'évaluation

- Compatabilité ApprofondieDocument1 pageCompatabilité ApprofondiecescsimoPas encore d'évaluation

- Exercices de Comptabilité ApprofondieDocument5 pagesExercices de Comptabilité ApprofondieAliaa Bak100% (1)

- Applications Cours de Comptabilité Opérations de Fin D 'Exercice M1 - CopieDocument21 pagesApplications Cours de Comptabilité Opérations de Fin D 'Exercice M1 - Copiesoha diomande100% (1)

- Se Ürie 1 Exercices D'application - Techniques Comptable M1Document5 pagesSe Ürie 1 Exercices D'application - Techniques Comptable M1Aymane BboyPas encore d'évaluation

- Examen Fiscalité 2022Document2 pagesExamen Fiscalité 2022JaSs MinæPas encore d'évaluation

- Capture D'écran . 2023-06-18 À 09.22.26Document63 pagesCapture D'écran . 2023-06-18 À 09.22.26Moussa KeitaPas encore d'évaluation

- Cas PratiqueDocument3 pagesCas PratiqueAhmed ZnetiPas encore d'évaluation

- TRAVAUX DIRIGES Amortissement CCA 2Document4 pagesTRAVAUX DIRIGES Amortissement CCA 2Loulica Danielle Gangoue mathosPas encore d'évaluation

- Les Operations Sur ImmobilisationsDocument9 pagesLes Operations Sur ImmobilisationsYahya ChiguerPas encore d'évaluation

- Comptabilité ApprofondieDocument53 pagesComptabilité ApprofondieRajaa Ouachi Achaâch91% (74)

- Serie Des Exercices D AmortissementsDocument3 pagesSerie Des Exercices D AmortissementsHasnaa DamiPas encore d'évaluation

- 612b5b39c9e41sujet-corrige-d-etude-de-cas-bac-g2-2016 (1)Document3 pages612b5b39c9e41sujet-corrige-d-etude-de-cas-bac-g2-2016 (1)Hunter dipacPas encore d'évaluation

- DL Sur ImmobilisationsDocument7 pagesDL Sur ImmobilisationsAhmed Hassan SkifaPas encore d'évaluation

- 1 Cout de Production D'une Immobilisation ProduiteDocument2 pages1 Cout de Production D'une Immobilisation ProduiteJihad Elhasni50% (2)

- BTS BLANC 2023 FC ETUDE DE CAS LPC CDY-1Document4 pagesBTS BLANC 2023 FC ETUDE DE CAS LPC CDY-1Brice YodePas encore d'évaluation

- Proposition de Correction Série 1 (Part 1) - Techniques Comptable M1Document8 pagesProposition de Correction Série 1 (Part 1) - Techniques Comptable M1Grh FSJESACPas encore d'évaluation

- Comptabilité ApprofondieDocument24 pagesComptabilité ApprofondieHanaâ Amira100% (3)

- Correction Série 1 Exercices D'application - Techniques Comptable M1Document21 pagesCorrection Série 1 Exercices D'application - Techniques Comptable M1Aymane BboyPas encore d'évaluation

- TGV TD PremierDocument4 pagesTGV TD PremierCarine TchassaPas encore d'évaluation

- Exercices de Révision de Comptabilité Approfondie ACGDocument3 pagesExercices de Révision de Comptabilité Approfondie ACGعبد الغفور الحجريPas encore d'évaluation

- Cas N°3Document8 pagesCas N°3Ndiaye BoubacarPas encore d'évaluation

- TD Immobilisation Corporelle IAS 16Document5 pagesTD Immobilisation Corporelle IAS 16Kardous Marwa100% (1)

- Cours Comptabilite Approfondie s1 Evaluation Et Compta Des ImmobilisationsDocument23 pagesCours Comptabilite Approfondie s1 Evaluation Et Compta Des ImmobilisationsSaad HassenePas encore d'évaluation

- Fiche TD 3 - 2023 CFA1Document6 pagesFiche TD 3 - 2023 CFA1cissemarieyacinePas encore d'évaluation

- CAS IAS-IFRS GC S6 - 20 CRoomDocument6 pagesCAS IAS-IFRS GC S6 - 20 CRoomImad El FouissiPas encore d'évaluation

- Exercice de Comptabilit2e Generale Itecom l2Document3 pagesExercice de Comptabilit2e Generale Itecom l2abdourahmane diengPas encore d'évaluation

- Série ImmoDocument8 pagesSérie Immoameni jbeliPas encore d'évaluation

- Bts Fcge Etude de Cas Pig 2002Document24 pagesBts Fcge Etude de Cas Pig 2002Faad Las100% (1)

- Série N° 3 Acquisition Amortissement Et Cession D'immoDocument3 pagesSérie N° 3 Acquisition Amortissement Et Cession D'immoameni jbeliPas encore d'évaluation

- Cpte Approfondie LP3Document18 pagesCpte Approfondie LP3Djiehoua Olivier FranckPas encore d'évaluation

- Epreuve de Compta ApproDocument10 pagesEpreuve de Compta Approsidy velli ndiayePas encore d'évaluation

- Application IscaeDocument2 pagesApplication Iscae0658040753Pas encore d'évaluation

- Série 1 Compta InterDocument4 pagesSérie 1 Compta InterEya DridiiPas encore d'évaluation

- Cours LP Comptabilite Approfondie Partie IiDocument7 pagesCours LP Comptabilite Approfondie Partie IiBasma chakirPas encore d'évaluation

- Epreuve de FiscaliteDocument2 pagesEpreuve de FiscaliteGueye Alix GéraldPas encore d'évaluation

- TD S2 Série 1 AmortissementDocument4 pagesTD S2 Série 1 AmortissementAmine StiouniPas encore d'évaluation

- Examen de Révision ComptableDocument6 pagesExamen de Révision ComptableMohamed HassenPas encore d'évaluation

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- LA LA FISCALITE A L'EFC DES CPA - 25 EDITION: Intégrant les attentes reliées à l’EFC 2023D'EverandLA LA FISCALITE A L'EFC DES CPA - 25 EDITION: Intégrant les attentes reliées à l’EFC 2023Pas encore d'évaluation

- Fiscalité et comptabilité comparées des comptes annuels: Rubrique par rubriqueD'EverandFiscalité et comptabilité comparées des comptes annuels: Rubrique par rubriquePas encore d'évaluation

- TVA - Nouvelles déclarations 2015: Vos nouvelles obligations déclaratives décortiquées et expliquées (Belgique)D'EverandTVA - Nouvelles déclarations 2015: Vos nouvelles obligations déclaratives décortiquées et expliquées (Belgique)Pas encore d'évaluation

- Notes sur la journée de huit heures dans les établissements industriels de l'EtatD'EverandNotes sur la journée de huit heures dans les établissements industriels de l'EtatPas encore d'évaluation

- La LA FISCALITE A L’EFC DES CPA - 26E EDITION: Intégrant les attentes reliées à l’EFC 2023 et 2024D'EverandLa LA FISCALITE A L’EFC DES CPA - 26E EDITION: Intégrant les attentes reliées à l’EFC 2023 et 2024Pas encore d'évaluation

- Tableaux DamortissementsDocument4 pagesTableaux DamortissementsayoubbagdadkhPas encore d'évaluation

- Etude de Cas N°6 - 2Document4 pagesEtude de Cas N°6 - 2ayoubbagdadkhPas encore d'évaluation

- I - Introduction CAE 2022 2023Document12 pagesI - Introduction CAE 2022 2023ayoubbagdadkhPas encore d'évaluation

- GuidepreparatifDocument8 pagesGuidepreparatifayoubbagdadkhPas encore d'évaluation

- SM 205-900,A75-95,FR,2004-04Document902 pagesSM 205-900,A75-95,FR,2004-04mlynch451Pas encore d'évaluation

- Avis Ccja Portee Abrogatoire Du Droit Ohada Et Champ de Competence Du Droit InterneDocument1 pageAvis Ccja Portee Abrogatoire Du Droit Ohada Et Champ de Competence Du Droit Internedarryl IbePas encore d'évaluation

- Credo - HMBF - 2015Document41 pagesCredo - HMBF - 2015Maryse BatienonPas encore d'évaluation

- Copie de Dimensionnement Des ArbresDocument2 pagesCopie de Dimensionnement Des ArbresaurelotbPas encore d'évaluation

- Méthode e CascadeDocument13 pagesMéthode e Cascadeبرشلونة العريقPas encore d'évaluation

- L'habitat Semi CollectifexpoDocument62 pagesL'habitat Semi CollectifexpoWalid Cherai78% (23)

- TD N°6. Cas de Crédit Agricole - Dispositif de Sélection Des Hight PotentialsDocument7 pagesTD N°6. Cas de Crédit Agricole - Dispositif de Sélection Des Hight PotentialsRana RanaPas encore d'évaluation

- Mohamedamine Ben MeftehDocument11 pagesMohamedamine Ben Meftehamira dbichePas encore d'évaluation

- Série 2Document3 pagesSérie 2Mourad Kattass100% (1)

- Mstev Belkacemi-G01Document3 pagesMstev Belkacemi-G01Hiba MiminePas encore d'évaluation

- Dessalement de L'eau de Mer - Avantages de La Distillation - Techniques de L'ingénieur PDFDocument4 pagesDessalement de L'eau de Mer - Avantages de La Distillation - Techniques de L'ingénieur PDFLabed HacenPas encore d'évaluation

- CCTP Logt - Chauffage CollectifDocument11 pagesCCTP Logt - Chauffage CollectifHakimPas encore d'évaluation

- 0 DebutDocument7 pages0 DebutKakou Light Malan100% (1)

- AmpouleDocument2 pagesAmpouleDayana LaurentPas encore d'évaluation

- CCP Tsi Si 2016eDocument30 pagesCCP Tsi Si 2016ekamalPas encore d'évaluation

- Multiplexage (Compatibility Mode)Document7 pagesMultiplexage (Compatibility Mode)maryamaPas encore d'évaluation

- Micro Seance1Document27 pagesMicro Seance1Wilson CamaraPas encore d'évaluation

- MemoireFinal 111111Document69 pagesMemoireFinal 111111JOEL KOUADIOPas encore d'évaluation

- Les Banques Et La MonétiqueDocument3 pagesLes Banques Et La Monétiquedjingar ngarhouba michaelsonPas encore d'évaluation

- Mod Tri-18 VF 2008-11-18Document7 pagesMod Tri-18 VF 2008-11-18sylvere moundoungaPas encore d'évaluation

- Exercice Gestion Et Conrole BudgétaireDocument8 pagesExercice Gestion Et Conrole BudgétaireKhalid EDIANIPas encore d'évaluation

- Le Pouvoir de Vendre PDFDocument150 pagesLe Pouvoir de Vendre PDFReda Nari100% (1)

- Techniques de Vente Et de NegociationDocument125 pagesTechniques de Vente Et de NegociationSara RabiaiPas encore d'évaluation

- LES CONTRAINTES Relatives Aux Acquisitions Par Effet de Levier - Hugues RacovskiDocument36 pagesLES CONTRAINTES Relatives Aux Acquisitions Par Effet de Levier - Hugues RacovskiNaoufal FouadPas encore d'évaluation

- TD1 Ing2 RoutRes 2022-2023Document4 pagesTD1 Ing2 RoutRes 2022-2023Oumayma LimemePas encore d'évaluation

- Aro2v 1X240 PDFDocument5 pagesAro2v 1X240 PDFridingsly77Pas encore d'évaluation

- Module 5 3ème Année Veux Tu Jouer Avec MoiDocument18 pagesModule 5 3ème Année Veux Tu Jouer Avec MoiEzzeddine Belloumi100% (1)

- 1 Cours VHDL - BenayaDocument69 pages1 Cours VHDL - BenayaAZEDDINEPas encore d'évaluation