Académique Documents

Professionnel Documents

Culture Documents

Allemagne - Scénario 2024-2025

Transféré par

couroba1971Titre original

Copyright

Formats disponibles

Partager ce document

Partager ou intégrer le document

Avez-vous trouvé ce document utile ?

Ce contenu est-il inapproprié ?

Signaler ce documentDroits d'auteur :

Formats disponibles

Allemagne - Scénario 2024-2025

Transféré par

couroba1971Droits d'auteur :

Formats disponibles

SCÉNARIO 2024-2025

ALLEMAGNE

FATIGUE OU MALADIE ?

Janvier 2024

Alberto ALEDO

1 Ι JANVIER 2024 Ι ALLEMAGNE – SCÉNARIO 2024-2025 É TÉUTDU

EDS EÉS

C OÉNCOO

MNI QOUM

ESI QGUREOSU PGER O U P E

SOMMAIRE

1 Synthèse

2 Les dernières évolutions conjoncturelles

3 La trame de notre scénario

4 Le point sur les finances publiques

5 Annexe

2 Ι JANVIER 2024 Ι ALLEMAGNE – SCÉNARIO 2024-2025 ÉTUDES ÉCONOMIQUES GROUPE

SYNTHÈSE

LA REPRISE DE LA CONSOMMATION PRIVÉE ET DES EXPORTATIONS ALIMENTERA

LA CROISSANCE DE L'ÉCONOMIE

Après avoir récupéré le niveau antérieur à la L'économie s'est contractée de 0,1% au La production industrielle aurait touché le fond,

pandémie au début de 2022, la croissance du troisième trimestre 2023, après un deuxième mais la faible demande freinera la reprise de

PIB a ralenti à 1,9% en 2022, après 3,1% en trimestre à 0,1%. L'investissement a augmenté l'activité. Notamment, la production des branches

2021. Le PIB n'est désormais que de 0,3% de 0,6%, malgré des taux d'intérêt plus élevés et industrielles intensives en énergie a enregistré

supérieur au niveau d'avant la pandémie. Nous une confiance faible, tandis que les exportations une reprise de 3,1%, après des mois de baisse.

prévoyons une faible hausse du PIB de 0,2% ont chuté de 0,8% et la consommation privée de La récupération n'est que très partielle et ces

en 2024, en dessous de son rythme potentiel, 0,3%. branches ne se sont pas encore remises du choc

et de 1,1% en 2025. de la hausse des prix de l'énergie. L'économie

Les enquêtes et les données à haute fréquence

est assez fortement exposée aux chocs

La plus grande économie d'Europe continue montrent que l'activité a connu un dernier

extérieurs. Même si les nouvelles commandes

d'être à la traîne par rapport à ses voisins, trimestre 2023 faible, entraînant une contraction

pourraient avoir atteint leur point bas, les taux

alors que la décennie alimentée par de faibles du PIB de 0,1% en 2023. Les prévisions

d'intérêt élevés et la faiblesse de l'économie

taux d'intérêt, une énergie bon marché et des suggèrent une économie encore freinée par la

mondiale freinent la demande de biens

exportations dynamiques a pris fin. L'Allemagne faiblesse de la consommation et des

d'investissement, qui représentent une part

serait devenue à nouveau l'homme malade de exportations en début 2024. La reprise

importante des exportations.

l'Europe ou, plutôt, l'homme fatigué de l'Europe, attendue pour le deuxième semestre 2024

comme l'a réfléchi récemment le ministre des devrait être favorisée par la baisse de La hausse du taux directeur a restreint l'accès au

Finances, Christian Lindner. l'inflation ainsi que par la hausse des salaires crédit, mais le risque de refinancement des

et une augmentation conséquente du pouvoir entreprises reste limité. Même si les

Le resserrement des conditions financières,

d'achat. La faiblesse de demande étrangère de défaillances ont augmenté significativement,

la hausse des prix de l'énergie et la

produits allemands serait compensée par la leur niveau est faible en termes historiques et

contraction de la demande chinoise ont suffi

reprise de la demande intérieure. Cependant, les en comparaison avec le reste de la zone euro.

à faire basculer l'économie en territoire

conditions de financement plus restrictives Cependant, la détérioration de l'activité des

négatif. Cependant, comme le ministre a

continueront de limiter la croissance de la derniers mois commence à avoir un impact

reconnu, les problèmes auxquels le pays est

consommation privée et de l'investissement. négatif sur le marché du travail. Le taux de

confronté ne sont pas seulement de nature

chômage augmenterait légèrement au premier

cyclique mais aussi structurelle. Le La baisse des prix de l'énergie, le durcissement

semestre 2024 et ne reviendrait à la moyenne de

gouvernement consacrera une part importante des conditions financières, le resserrement

2023 qu'en 2025.

de ressources aux projets visant à relancer budgétaire et la poursuite de la normalisation des

l'économie et à la décarbonisation du pays, mais ruptures d'approvisionnement ont modéré Le débat sur l'équilibre entre soutien à l'industrie

les plans manquent de mesures visant à créer l'inflation. Même si l'inflation a chuté, la et orthodoxie budgétaire ne s'arrêtera pas. Le

les conditions nécessaires pour faciliter les hausse cumulée des prix reste. Cependant, gouvernement est parvenu à un accord pour

affaires et fournir les compétences demandées des salaires plus élevés maintiendraient continuer de respecter le frein à

par les entreprises. Dans une large mesure, la l'inflation des services à un niveau élevé. l'endettement. Ainsi, une politique fiscale plus

question est de savoir si la transformation L'inflation sous-jacente continuerait également stricte serait adoptée pour faire face au besoin

industrielle peut démarrer en Allemagne de ralentir mais à un rythme plus lent, en raison de financement supplémentaire de 60 milliards

« Standort Deutschland », ou si l'avenir se de la hausse des salaires. d'euros qui a été révélé fin 2023.

déroule ailleurs.

3 Ι JANVIER 2024 Ι ALLEMAGNE – SCÉNARIO 2024-2025 ÉTUDES ÉCONOMIQUES GROUPE

SYNTHÈSE

LA REPRISE DE LA CONSOMMATION PRIVÉE ET DES EXPORTATIONS ALIMENTERA

LA CROISSANCE DE L'ÉCONOMIE

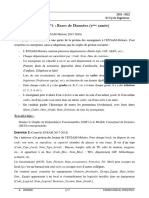

Prévisions annuelles Contributions au PIB annuel

pp,%

Taux annuel

(a/a,%) 6

Prévision

Allemagne 2022 2023 2024 2025

PIB 1,9 -0,1 0,2 1,1

Consommation privée 3,9 -1,0 0,6 1,3 4

Cons. publique

Consommation publique 1,6 -2,2 0,0 0,7

Investissement 0,2 0,9 0,6 1,1

Cons. privée

Construction -1,6 -0,6 0,3 0,8

Productif 3,5 4,1 1,4 2,1 2 Investissement

Autres -0,5 -0,8 -0,1 -0,4

Solde commercial (% du PIB) 4,3 4,8 4,5 4,5 Stocks

Exportations 3,4 -1,4 0,2 2,4

Importations 6,8 -2,5 0,7 2,5 0 Exportations

Inflation 1 8,7 6,1 2,8 2,5

Importations

Inflation sous-jacente 2 3,9 5,1 3,8 2,6

Taux de chômage (%) 3 3,1 3,0 3,2 3,0

PIB

Solde budgétaire (% du PIB) -2,5 -2,5 -1,6 -1,1 -2

Dette publique (% du PIB) 4 66,3 65,4 65,3 64,2

Solde courant (% du PIB) 5,2 6,9 6,6 6,5

Notes : 1. Indice des prix à la consommation harmonisé (IPCH).

2. IPCH, hors énergie et alimentation. -4

3. Calculée selon la définition de l'OIT. 22 23 24 25

4. Calculée en fonction des critères de Maastricht et exprimée en valeur

nominale.

Dernière observation : T3 2023 Dernière observation : T3 2023

Sources : Crédit Agricole SA / ECO Sources : Eurostat, Crédit Agricole SA / ECO

4 Ι JANVIER 2024 Ι ALLEMAGNE – SCÉNARIO 2024-2025 ÉTUDES ÉCONOMIQUES GROUPE

SYNTHÈSE

APRÈS UNE FIN 2023 EN NÉGATIF, STAGNATION ATTENDUE AU PREMIER SEMESTRE 2024

Prévisions trimestrielles

Part Taux annuel Taux trimestriel

(%) (a/a,%) (t/t,%)

Allemagne 2022 2023 2024 2025 2022 2023 2024 2025

T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4

PIB - 1,9 -0,1 0,2 1,1 1,0 -0,1 0,4 -0,4 0,0 0,1 -0,1 -0,1 0,0 0,1 0,3 0,3 0,3 0,2 0,2 0,2

Consommation privée 52,1 3,9 -1,0 0,6 1,3 0,5 -0,3 1,4 -1,1 -0,8 0,2 -0,3 -0,1 0,2 0,3 0,4 0,6 0,3 0,2 0,2 0,2

Consommation publique 21,8 1,6 -2,2 0,0 0,7 1,1 0,4 -1,4 -0,1 -1,4 -0,4 0,2 -0,1 -0,2 -0,1 0,6 0,2 0,1 0,1 0,1 0,1

Investissement 20,2 0,2 0,9 0,6 1,1 2,2 -1,6 1,0 -1,3 1,7 -0,3 0,6 0,1 0,0 0,2 0,2 0,4 0,3 0,2 0,2 0,1

Construction 9,6 -1,6 -0,6 0,3 0,8 3,3 -3,9 -0,6 -2,0 2,7 -0,9 0,4 0,0 0,1 0,1 0,2 0,2 0,2 0,2 0,2 0,2

Productif 6,7 3,5 4,1 1,4 2,1 2,0 0,8 3,7 -1,6 2,4 0,3 1,0 0,4 -0,2 0,4 0,5 1,0 0,7 0,2 0,2 0,2

Autres 3,8 -0,5 -0,8 -0,1 -0,4 -0,4 0,4 0,2 0,6 -1,9 0,2 0,4 -0,1 -0,1 -0,1 -0,1 -0,1 -0,1 -0,1 -0,1 -0,1

Exportations 50,0 3,4 -1,4 0,2 2,4 -0,1 0,9 1,0 -1,1 -0,2 -0,9 -0,8 -0,3 0,2 0,4 0,6 0,8 0,6 0,5 0,5 0,5

Importations 45,7 6,8 -2,5 0,7 2,5 0,0 2,3 2,1 -1,8 -2,2 0,1 -1,3 -0,2 0,3 0,6 0,9 1,2 0,6 0,3 0,3 0,3

Dernière observation : T3 2023

Sources : Crédit Agricole SA / ECO

5 Ι JANVIER 2024 Ι ALLEMAGNE – SCÉNARIO 2024-2025 ÉTUDES ÉCONOMIQUES GROUPE

SOMMAIRE

1 Synthèse

2 Les dernières évolutions conjoncturelles

3 La trame de notre scénario

4 Le point sur les finances publiques

5 Annexe

6 Ι JANVIER 2024 Ι ALLEMAGNE – SCÉNARIO 2024-2025 ÉTUDES ÉCONOMIQUES GROUPE

LES DERNIÈRES ÉVOLUTIONS CONJONCTURELLES

L'ACTIVITÉ INDUSTRIELLE AURAIT TOUCHÉ LE FOND, MAIS LA FAIBLESSE DE LA DEMANDE

FREINERA LA REPRISE DE LA PRODUCTION

Enquêtes sur l'évolution du climat des affaires Origine des nouvelles commandes

dans l'industrie

m, jan.-21=100 m, jan.-21=0 m, a/a,%

120 2 Production industrielle

(hors construction) 5

110 1 0

Nouvelles

commandes (hors

gros ordres

ponctuels)

-5

100 0

Perspectives

production

manufacturière (droit) -10

90 -1

Perspectives -15

exportation 22 23 24

80 -2 manufacturière (droit)

21 22 23 24 Total Domestiques Étrangères Zone euro Hors zone euro

Sources : Bundesbank, Destatis, Ifo, Crédit Agricole SA / ECO Sources : Destatis, Crédit Agricole SA / ECO

L'indice de production industrielle a affiché une perte de 0,7% en novembre En prenant du recul, par rapport à la volatilité de l'indicateur mensuel,

sur un mois, hors secteur de la construction, après avoir stagné en octobre. l'évolution des trois derniers mois par rapport aux trois mois précédents,

La production de l'industrie manufacturière a chuté de 0,4% au même rythme affiche un rebond dans certains secteurs. Tel est le cas des commandes de

qu'en octobre. La production dans la construction a poursuivi sa baisse en produits métalliques provenant de l'étranger hors zone euro, mais aussi des

novembre au rythme de -3,2%, après -1,9% en octobre. commandes de produits chimiques en provenance de la zone euro et des

produits de l'industrie papetière en provenance de l'étranger. Par contre, les

Les commandes adressées à l'industrie ont diminué de -0,6% en novembre,

faiblesses résident toujours dans la demande allemande de produits

répliquant la baisse d'octobre. La hausse en provenance de la zone euro de

électroniques et, sur un second plan, de la demande des partenaires

2,3% n'a pas suffi à compenser la baisse du marché domestique de -1,3% et

étrangers de produits pharmaceutiques et des partenaires étrangers hors

celle de la demande des partenaires commerciaux hors zone euro de -1,7%.

zone euro de produits textiles.

7 Ι JANVIER 2024 Ι ALLEMAGNE – SCÉNARIO 2024-2025 ÉTUDES ÉCONOMIQUES GROUPE

LES DERNIÈRES ÉVOLUTIONS CONJONCTURELLES

LA CONFIANCE DES ENTREPRISES EN DÉGRADATION CONTINUE DEPUIS UN AN

Enquêtes sur l'évolution du climat des affaires Enquête sur l'évolution du climat des affaires

par secteur d'activité

t, solde t, a/a,% m, solde

3 12 70

Expansion

2 8

60

1 4

0 0 50

-1 -4

40

Contraction

-2 -8

30

-3 -12

21 22 23 24

21 22 23 24

Ifo S&P Global PMI PIB (droit) Composite Manufacturière Construction Services

Sources : Eurostat, Ifo, S&P Global PMI, Crédit Agricole SA / ECO Sources : S&P Global PMI, Crédit Agricole SA / ECO

Malgré les chiffres globalement négatifs, la production industrielle semble malgré le léger rebond au premier trimestre 2023. La confiance des

avoir atteint le point le plus bas. Par exemple, l'indicateur d'activité entreprises semble avoir touché le fond au quatrième trimestre 2023.

hebdomadaire calculé par la Bundesbank suggère un ralentissement

L'enquête de l'indice des directeurs d'achat produit par S&P Global montre le

progressif de la contraction de l'économie au cours du quatrième trimestre

détail de cette tendance par secteur d'activité. L'industrie manufacturière

2023.

concentre l'essentiel de la contraction du climat des affaires et se révèle être

Les enquêtes sur l'évolution du climat des affaires semblent aussi aller dans la grande faiblesse de l'économie.

ce sens. Elles montrent une tendance négative qui suggère une détérioration

progressive entre le second semestre 2021 et le troisième trimestre 2023,

8 Ι JANVIER 2024 Ι ALLEMAGNE – SCÉNARIO 2024-2025 ÉTUDES ÉCONOMIQUES GROUPE

LES DERNIÈRES ÉVOLUTIONS CONJONCTURELLES

LA DÉTÉRIORATION DE L'ACTIVITÉ DES DERNIERS MOIS COMMENCE À AVOIR UN IMPACT

SUR LE MARCHÉ DU TRAVAIL

Enquêtes sur l'évolution de l'emploi Enquête sur l'évolution de l'embauche

par secteur d'activité

t, solde t, solde

3 2

1

1

0

-1

0

-2

-3

-4 -1

04 06 08 10 12 14 16 18 20 22 24 21 22 23 24

BA-X IAB Ifo PMI Manufacturière Construction Commerce Services

Sources : BFA, IAB, Ifo, S&P Global PMI, Crédit Agricole SA / ECO Sources : Ifo, Crédit Agricole SA / ECO

La faiblesse de l'activité au cours du dernier semestre 2023 commence à se communiquées à la BFA, les informations peuvent être complétées avec

répercuter sur le marché du travail. La croissance de l'emploi a ralenti au l'indicateur homonyme de l'Institut de recherche sur l'emploi (IAB).

premier semestre 2023 et le nombre de personnes employées a diminué au

Les enquêtes sur les perspectives d'embauche par secteur d'activité montrent

troisième trimestre 2023. Cependant, le nombre de personnes dans l'emploi a

aussi la dégradation qui a eu lieu, notamment au cours du deuxième trimestre

légèrement augmenté en octobre et en novembre 2023.

2023. Les secteurs du commerce de gros et de détail, des services et de la

Le nombre d'offres d'emploi communiquées à l'Agence fédérale de l'emploi construction semblent avoir mis fin à la dégradation, mais le secteur

(BFA) a continué de baisser progressivement depuis le niveau maximum manufacturier continue de chuter fortement.

atteint au milieu de 2022 jusqu'au milieu de l’année 2023, après quoi il s'est

stabilisé. Étant donné que toutes les offres d'emploi ne sont pas

9 Ι JANVIER 2024 Ι ALLEMAGNE – SCÉNARIO 2024-2025 ÉTUDES ÉCONOMIQUES GROUPE

LES DERNIÈRES ÉVOLUTIONS CONJONCTURELLES

LES MÉNAGES ADOPTENT UNE POSITION DE PRUDENCE FACE À LA DÉTÉRIORATION

DE L'ACTIVITÉ

Enquête sur l'évolution de la confiance

L'épargne des ménages

des ménages

t, solde t, solde t,%

2 -1,5 25

0

0,0 20

-1

-2

-3

1,5 15

-4

-5

21 22 23 24

Confiance ménages Perspectives prix 3,0 10

Perspectives salaires Volonté consommer 20 22 24

Volonté épargner Volonté épargner Taux épargne (droit)

Sources : GFK, Crédit Agricole SA / ECO Sources : Bundesbank, GFK, Crédit Agricole SA / ECO

Pour l'instant, les consommateurs déclarent une faible propension à dépenser une partie de leurs ressources à l'épargne de précaution. Le taux d'épargne,

et d'une forte propension à épargner. Cela devrait contribuer à maintenir le qui a beaucoup baissé en 2022, devrait progressivement augmenter au cours

taux d'épargne à un niveau élevé. Ce chiffre se situe dans la moyenne des prochaines années, en raison de facteurs structurels d'ordre

enregistrée ces dernières années, à l'exception de la période de la pandémie. démographique qui génèrent un déséquilibre entre épargne et consommation

en faveur du premier.

Le marché du travail a perdu de son élan, ce qui pourrait encourager les

consommateurs à être plus prudents en matière de dépenses, consacrant

10 Ι JANVIER 2024 Ι ALLEMAGNE – SCÉNARIO 2024-2025 ÉTUDES ÉCONOMIQUES GROUPE

SOMMAIRE

1 Synthèse

2 Les dernières évolutions conjoncturelles

3 La trame de notre scénario

4 Le point sur les finances publiques

5 Annexe

11 Ι JANVIER 2024 Ι ALLEMAGNE – SCÉNARIO 2024-2025 ÉTUDES ÉCONOMIQUES GROUPE

LA TRAME DE NOTRE SCÉNARIO

L'INFLATION CONTINUERAIT DE DÉCÉLÉRER GRÂCE À LA MODÉRATION DES PRIX

DE L'ÉNERGIE, DE L'ALIMENTATION ET DES BIENS INDUSTRIELS

Inflation des prix à la consommation Inflation des prix à la consommation

m, a/a,% m, a/a,% m, jan.-20=0, cumulée,%

50 12,5 60

40 10,0 50

40

30 7,5

30

20 5,0

20

10 2,5

10

0 0,0

0

-10 -2,5 -10

20 21 22 23 24 20 21 22 23 24

Alimentation Énergie Ensemble (droit) Ensemble Alimentation Énergie

Sources : Eurostat, Crédit Agricole SA / ECO Sources : Eurostat, Crédit Agricole SA / ECO

L'inflation a baissé à 2,3% sur un an en novembre, après 3,0% en octobre, L'inflation devrait poursuivre la tendance actuelle jusqu'à 2,8% en moyenne

poursuivant la forte tendance à la baisse après le pic de 11,6% en octobre annuelle en 2024 et 2,5% en 2025, sans pour autant atteindre pleinement la

2022. Les effets de base liés à la hausse passée des prix de l'énergie, cible de la BCE. La modération des prix serait motivée par les composantes

l'affaiblissement de la transmission tout au long des chaînes de production, et énergétiques, alimentaires et des biens industriels, tandis que le processus

la baisse de la demande ont soutenu la modération. L'inflation liée aux désinflationniste n'aurait pas lieu dans le prix des services, du fait de leur plus

pénuries dues aux perturbations des chaînes d'approvisionnement s'est forte composante en salaires. En revanche, l'augmentation de la taxe sur la

essoufflée au cours de l’année 2023 et les pressions inflationnistes sur les valeur ajoutée sur certains biens et services, ainsi que la fin des subventions

prix qui en résultent se dissipent progressivement. sur le prix de l'électricité pour les consommateurs et les entreprises, auraient

un effet limité et étalé sur les deux prochaines années.

12 Ι JANVIER 2024 Ι ALLEMAGNE – SCÉNARIO 2024-2025 ÉTUDES ÉCONOMIQUES GROUPE

LA TRAME DE NOTRE SCÉNARIO

LA CROISSANCE DES SALAIRES RÉELS ALIMENTERA LA CONSOMMATION PRIVÉE

Salaires et consommation des ménages Contributions au revenu réel disponible

t, a/a,% t, a/a,%

10 10

8 8

6 6

4 4

2 2

0

0

-2

-2

-4

-4

-6

-6

-8 14 15 16 17 18 19 20 21 22 23 24

19 20 21 22 23 24

Salaire net Transferts

Inflation Salaires nominaux

Salaires réels Consommation Capital Déflateur consommation

(hors véhicules et combustible) Revenu réel disponible

Sources : Destatis, Eurostat, Crédit Agricole SA / ECO Sources : Bundesbank, Eurostat, Crédit Agricole SA / ECO

La consommation privée devrait progressivement prendre de l'essor et premier semestre 2024 et ne revenir à la moyenne de 2023 qu'en 2025, après

contribuer de manière décisive à la croissance économique en 2024. Le une amélioration au second semestre 2024.

principal facteur qui expliquerait cette contribution positive serait le gain de

L'emploi est également affecté négativement par des facteurs structurels. Le

pouvoir d'achat, résultant de la modération de l'inflation et de la hausse des

nombre offres d'emploi non pourvues est probablement dû à des problèmes

salaires nominaux. Même si la croissance des salaires nominaux était

d'appariement sur le marché du travail. La faible démographie continuera de

légèrement inférieure aux gains de 2023, les gains de pouvoir d'achat

contribuer négativement à moyen et long termes à la croissance de l'offre

seraient plus importants.

d'emploi.

Les faibles données de croissance commencent à se répercuter sur le

marché du travail. Le taux de chômage pourrait augmenter légèrement au

13 Ι JANVIER 2024 Ι ALLEMAGNE – SCÉNARIO 2024-2025 ÉTUDES ÉCONOMIQUES GROUPE

LA TRAME DE NOTRE SCÉNARIO

LES BRANCHES INDUSTRIELLES INTENSIVES EN ÉNERGIE NE SE SONT PAS ENCORE

REMISES DU CHOC DE LA HAUSSE DES PRIX DE L'ÉNERGIE

Production industrielle Branches intensives en énergie

m, jan.-21=100 EUR/kWh; partie industrie manufacturière,%

105

Raffinage 2,8%

100

Métallurgie (hors machines,

4,4%

équipements)

95

Chimique 8,7%

90

Papetière 1,6%

85

Métallurgie (non métallique) 1,8%

80

21 22 23 24

Hors construction Branches intensives en énergie 0 5 10 15 20 25

Sources : Destatis, Crédit Agricole SA / ECO Notes : Consommation d'énergie par valeur ajoutée brute.

Sources : Destatis, Crédit Agricole SA / ECO

Le gouvernement a annoncé octroyer un ensemble de subventions d'une de subventions et de remboursements des frais d'achat de certificats

valeur de 28 milliards d'euros destiné à soutenir les industries confrontées d'émission de CO2. Les 90 entreprises dont les factures d'électricité sont les

aux prix élevés de l'énergie. Il avait déjà introduit un plafonnement des prix de plus élevées bénéficieront également d'un allègement supplémentaire. La

l'électricité et du gaz pour protéger l'industrie et les ménages de la hausse mesure phare du plan est sûrement le « super cap », un système de

des prix de l'énergie. compensation des pics de prix de l'électricité, qui devrait maintenir les prix

autour de 6 centimes d'euro par kWh.

Dans le cadre de ce programme, un allégement fiscal sur l'électricité pouvant

atteindre 12 milliards d'euros par an est garanti pour 2024 et 2025, avec la Les branches industrielles intensives en énergie sont désavantagées par

possibilité d'une prolongation jusqu'en 2028. Les taxes sur l'électricité seront rapport à leurs principaux concurrents situés aux États-Unis et en Chine, où

réduites de 1,54 centime d'euro par kWh actuellement à 0,05 centime d'euro le prix de l'électricité industrielle est considérablement inférieur. Les mesures

par kWh, le niveau minimum autorisé par la législation européenne. en faveur des industries à forte intensité énergétique visent à empêcher leur

350 entreprises très exposées à la concurrence internationale bénéficieront délocalisation.

14 Ι JANVIER 2024 Ι ALLEMAGNE – SCÉNARIO 2024-2025 ÉTUDES ÉCONOMIQUES GROUPE

LA TRAME DE NOTRE SCÉNARIO

LA FAIBLESSE DE DEMANDE ÉTRANGÈRE DEVRAIT ÊTRE COMPENSÉE PAR LA REPRISE

DE LA DEMANDE INTÉRIEURE

Enquêtes sur l'évolution des exportations Contributions au PIB

t, solde t, a/a,% t, t/t,%

3 30 1,0

Prévision

2 20

0,5

1 10

0,0

0 0

-1 -10

-0,5

-2 -20

21 22 23 24

-1,0

T1 22 T3 22 T1 23 T3 23 T1 24 T3 24

Ifo S&P Global PMI Exportations (balance paiements, droit)

Demande intérieure Commerce extérieur PIB

Sources : Bundesbank, Ifo, S&P Global PMI, Crédit Agricole SA / ECO Sources : Eurostat, Crédit Agricole SA / ECO

Le modèle d'exportation basé sur une chaîne de valeur internationale La stabilité prévue pour le taux de change entre l'euro et le dollar signifie que

verticalement intégrée est sous pression. Cela est particulièrement évident les échanges bilatéraux en termes nominaux dépendraient principalement

dans l'industrie automobile qui dépend des moteurs à combustion interne. La des positions compétitives des coûts et des perspectives de croissance des

production a souffert dans sa phase initiale, dépendante des branches marchés d'exportation. Or, la demande des principaux partenaires

intensives en énergie. commerciaux de l'Allemagne (les États-Unis, la Chine et l’UE) est affaiblie. La

croissance de la consommation privée stimulerait la demande d'importations.

Le retour de la croissance de la production industrielle se ferait très

Néanmoins, la balance commerciale resterait nettement positive.

progressivement, compte tenu de la faible demande d'importations et de la

demande domestique, qui dépend largement de la reprise de la demande

privée.

15 Ι JANVIER 2024 Ι ALLEMAGNE – SCÉNARIO 2024-2025 ÉTUDES ÉCONOMIQUES GROUPE

LA TRAME DE NOTRE SCÉNARIO

LA HAUSSE DU TAUX DIRECTEUR A RESTREINT L'ACCÈS AU CRÉDIT, MAIS LE RISQUE

DE REFINANCEMENT DES ENTREPRISES RESTE LIMITÉ

Coût de financement Défaillances

m, taux intérêt effectif nouveaux crédits,% t, a/a,%

9 40 200

8 30 150

7

20

6 100

10

5 50

4 0

0

3 -10

2 -20 -50

1

-30 -100

0 08 10 12 14 16 18 20 22 24 20 21

21 22 23 24

Consommation Immobilier Entreprises

Sources : Bundesbank, Crédit Agricole SA / ECO Sources : Destatis, Crédit Agricole SA / ECO

Aucun changement immédiat n'est attendu dans la politique monétaire de la La fin des aides liées à la pandémie, la hausse des coûts de financement, de

BCE, dont le taux directeur est actuellement de 4,50%. La première baisse l'énergie et de la main-d'œuvre, dans un contexte de faiblesse de l'activité,

devrait avoir lieu en septembre 2024, même si l'objectif d'inflation n’était pas ont provoqué une détérioration de la situation d'un nombre croissant

été atteint. La baisse des taux devrait se poursuivre jusqu'au deuxième d'entreprises. Tel est le cas des entreprises dites zombies, des entreprises

trimestre 2025, pour une baisse totale de 175 points de base. La taille du qui ont constamment de la difficulté à générer suffisamment de revenus pour

bilan de la BCE continuera de se réduire avec la fin du réinvestissement du effectuer leurs paiements d'intérêts, en d'autres termes, des entreprises qui

programme PEPP fin 2024. enregistrent un faible rendement pendant une longue période, mais qui ne

font pas faillite. Ces types d'entreprises qui ont été maintenues à flot depuis la

Les taux d'intérêt ont augmenté, particulièrement pour les entreprises.

pandémie, grâce aux aides reçues et à la suspension de l'obligation d'ouvrir

Toutefois, les taux d'intérêt hypothécaires ont été négatifs en termes réels

une procédure d'insolvabilité, se déclarent aujourd'hui en défaillance.

dans certains cas, ce qui a profité aux emprunteurs.

16 Ι JANVIER 2024 Ι ALLEMAGNE – SCÉNARIO 2024-2025 ÉTUDES ÉCONOMIQUES GROUPE

LA TRAME DE NOTRE SCÉNARIO

HAUSSE DES DÉFAILLANCES, MAIS FAIBLE NIVEAU

Défaillances d'entreprises Défaillances par secteur d'activité

t t, T1 22=100

180

10 000 Information,

communication

Enseignement,

160 santé

8 000 Hôtellerie

Industrie

140 Commerce

Services

6 000

Construction

120

Transport

4 000

100

2 000 80

92 96 00 04 08 12 16 20 24 22 23 24

Sources : Destatis, Crédit Agricole SA / ECO Sources : Eurostat, Crédit Agricole SA / ECO

De façon générale, les défaillances d'entreprises ont enregistré une tendance Cependant, le nombre de défaillances d'entreprises se situe à des niveaux

à la hausse depuis le premier trimestre 2022. Du T2 2022 au T3 2023, les historiquement bas, 4 699 au troisième trimestre 2023, un nombre de peu

défaillances ont augmenté de 41%. Dans l'industrie (hors construction), les supérieur à celui du T1 2020 juste avant la pandémie et bien inférieur au pic

défaillances ont augmenté de 43%, dans la construction de 23%, dans le enregistré il y a vingt ans, 10 072 au deuxième trimestre 2004.

commerce de 39%, dans le transport de 6%, dans l'hôtellerie de 47%, dans

L'augmentation du nombre de défaillances est évidente, mais le point de

l'information et la communication de 70%, tandis que dans la catégorie qui

départ est particulièrement bas, car l'enregistrement des défaillances

comprend les services spécialisés, administratifs et de soutien, les

d'entreprises a été suspendu pendant la pandémie. Il s'agit donc d'une

défaillances ont augmenté de 37%, et dans l'enseignement et la santé de

correction attendue. En outre, bien qu'à un rythme plus lent, le nombre

61%. Seule l'activité de transport semble stable après la hausse initiale, ayant

d'entreprises créées a également augmenté, ce qui justifie aussi un nombre

ainsi évité un taux de croissance à deux chiffres.

plus élevé de défaillances.

17 Ι JANVIER 2024 Ι ALLEMAGNE – SCÉNARIO 2024-2025 ÉTUDES ÉCONOMIQUES GROUPE

SOMMAIRE

1 Synthèse

2 Les dernières évolutions conjoncturelles

3 La trame de notre scénario

4 Le point sur les finances publiques

5 Annexe

18 Ι JANVIER 2024 Ι ALLEMAGNE – SCÉNARIO 2024-2025 ÉTUDES ÉCONOMIQUES GROUPE

LE POINT SUR LES FINANCES PUBLIQUES

LE DÉBAT SUR L'ÉQUILIBRE ENTRE SOUTIEN À L'INDUSTRIE ET ORTHODOXIE BUDGÉTAIRE

NE S'ARRÊTERA PAS

Finances publiques Solde budgétaire

a, PIB,% a, PIB,% a, PIB,%

2,5 140 4

Prévision Prévision

0,0 120 2

0

-2,5 100

-2

-5,0 80

-4

-7,5 60

-6

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25

-10,0 40

00 05 10 15 20 25 Intérêts versés Solde structurel primaire

Solde budgétaire Dette (droit) Composante cyclique Solde budgétaire

Sources : Eurostat, Crédit Agricole SA / ECO Sources : BMF, CE, Crédit Agricole SA / ECO

La Cour constitutionnelle fédérale, la plus haute autorité judiciaire allemande, l'émission de dette publique. Le frein à l'endettement ne peut être contourné

a jugé en novembre que le transfert au Fonds pour le climat et la que dans des circonstances exceptionnelles, comme lorsqu'il a été suspendu

transformation (KTF) de 60 milliards d'euros (équivalent à 1,5% du PIB) de en vertu d'une clause dérogatoire d'urgence en raison de la pandémie, bien

fonds non dépensés destinés à la pandémie n'était pas conforme à la règle que la suspension ait été prolongée depuis.

constitutionnelle du frein à l'endettement. La Cour a indiqué que la capacité

Le KTF est utilisé pour canaliser les subventions et les investissements visant

d'emprunt devait être utilisée aux fins initialement prévues et dans l'année

à relancer l'économie et à la décarbonation du pays. Le fonds est

pour laquelle elle avait été approuvée.

partiellement financé par la tarification du carbone et l'échange de droits

La délibération concerne une règle budgétaire inscrite dans la Constitution d'émission et constitue l'un des nombreux instruments hors bilan actuellement

visant à limiter les déficits budgétaires structurels (c'est-à-dire le déficit déployés dans lesquels le financement s'effectue en dehors des règles

budgétaire corrigé des effets cycliques et ponctuels) à 0,35 du PIB et donc budgétaires normales, contournant ainsi le frein à l'endettement.

19 Ι JANVIER 2024 Ι ALLEMAGNE – SCÉNARIO 2024-2025 ÉTUDES ÉCONOMIQUES GROUPE

LE POINT SUR LES FINANCES PUBLIQUES

LE DÉBAT SUR L'ÉQUILIBRE ENTRE SOUTIEN À L'INDUSTRIE ET ORTHODOXIE BUDGÉTAIRE

NE S'ARRÊTERA PAS

La décision judiciaire remet en question d'autres améliorations seraient plutôt financées par la aussi économisés. Le budget du ministère

instruments hors bilan, tels que le Fonds de vente de propriétés et de terrains autour du fédéral de la Coopération économique et du

stabilisation économique (WSF), doté de réseau et par la cession de Schenker, une filiale Développement sera réduit de 800 millions

200 milliards d'euros, destiné à soutenir les de la Deutsche Bahn. 2,7 milliards d'euros seront d'euros, du ministère fédéral du Numérique et

entreprises et les consommateurs confrontés à la économisés du WSF, en raison de paiements des Transports de 380 millions d'euros, du

flambée des coûts de l'énergie en finançant un d'intérêts inférieurs à ceux prévu et de la ministère fédéral de l'Éducation et de la

plafonnement des prix de l'électricité et du gaz. suppression de certains programmes. Recherche de 200 millions d'euros. 600 millions

L'Allemagne dispose actuellement de 29 fonds 3,2 milliards d'euros seront en provenance des d'euros seront économisés par la baisse des

hors budget au niveau fédéral, pour un total de fonds hors budget qui ne sont pas en conflit avec subventions à l'assurance retraite, ce qui sera

869 milliards d'euros, selon la Cour fédérale des la décision de justice. 3 milliards d'euros seront compensé pour une augmentation des

comptes, chargée du contrôle des finances économisés des subventions non alignées sur la cotisations.

publiques. stratégie de décarbonation. Par exemple,

Côté recettes, la Loi de finances compte sur une

l'allégement fiscal sur le gazole agricole sera

Le gouvernement est parvenu en décembre à un augmentation des taxes sur les carburants de

réduit de 40% en 2024, de 30% en 2025 et

accord sur un budget supplémentaire pour régler chauffage et de transport à 45 euros par tonne

prendra fin en 2026. En tenant compte du fait

les dépenses excédentaires de 2023 en de CO2 contre 30 euros, au lieu des 40 euros

que le remboursement est effectué l'année

suspendant ex-post le frein à l'endettement. initialement prévus. La mise en place d'une

suivante, la mesure devrait recouvrer

nouvelle taxe sur les vols intérieurs devrait

Afin de remettre les comptes publics sur la 142 millions d'euros en 2025, 285 millions

recouvrer 445 millions d'euros. Néanmoins, les

bonne voie, la Loi de finances pour 2024 d'euros en 2026, 419 millions d'euros en 2027 et

15 milliards d'euros de réductions d'impôts pour

implique une combinaison de réductions de 453 millions d'euros par an à partir de 2028.

les ménages se poursuivraient comme prévu.

dépenses et de création de nouvelles recettes. 1,4 milliard d'euros par an seront économisés en

La coalition a finalement décidé de ne pas répercutant sur les entreprises le coût d'une taxe Comment le gouvernement compte combler le

prolonger la suspension de la règle budgétaire sur les emballages en plastique non recyclables, déficit restant pour arriver aux 17 milliards

pour la cinquième année consécutive et ainsi précédemment versée par le gouvernement d'euros engagés, reste incertain. Ni la

combler un déficit d'environ 17 milliards d'euros. allemand à l'UE. Les primes pour l'achat de suspension ex-post du frein à l'endettement pour

voitures électriques ont été supprimées et les 2023 ni le comblement du trou budgétaire pour

Côté dépenses, le KTF sera réduit de subventions pour les panneaux solaires 2024 ne résoudront la problématique des

12 milliards d'euros, et de 45 milliards d'euros prendront fin. 1,5 milliard d'euros du budget du milliards d'euros de dépenses supplémentaires

supplémentaires entre 2025 et 2027. Le fonds ministère fédéral du Travail et des Affaires qui restent à financer entre 2025 et 2027.

disposera néanmoins encore de 160 milliards sociales seront économisés en réduisant des L'exécutif s'attend désormais à ce que le déficit

d'euros. Le KTF ne serait plus utilisé pour prestations sociales. 1,5 milliard d'euros du atteigne 1,5% du PIB en 2024, après 2,5% en

moderniser le système ferroviaire, dont les budget de l'Agence fédérale de l'emploi seront 2023.

20 Ι JANVIER 2024 Ι ALLEMAGNE – SCÉNARIO 2024-2025 ÉTUDES ÉCONOMIQUES GROUPE

SOMMAIRE

1 Synthèse

2 Les dernières évolutions conjoncturelles

3 La trame de notre scénario

4 Le point sur les finances publiques

5 Annexe

21 Ι JANVIER 2024 Ι ALLEMAGNE – SCÉNARIO 2024-2025 ÉTUDES ÉCONOMIQUES GROUPE

ANNEXE

Abréviations et acronymes Notes

a : an, annuel·le. Sauf indication contraire, l'indice des prix à la consommation et l'inflation se

a/a : taux de variation annuel. réfèrent à la définition harmonisée d'Eurostat, afin d'être comparables entre

BCE : Banque centrale européenne. pays.

BFA : Bundesagentur für Arbeit, l'Agence fédérale de l'emploi. Sauf indication contraire, le chômage et le taux de chômage se réfèrent à

BMF : Bundesministerium der Finanzen, le ministère fédéral des Finances la définition de l'OIT et non à la définition nationale, afin d'être comparable

allemand. entre pays.

Bundesbank : Deutsche Bundesbank, la Banque fédérale d'Allemagne,

c'est-à-dire, la banque centrale de l'Allemagne.

CE : Commission européenne.

Destatis : Statistisches Bundesamt, l'institut de statistiques allemand.

EUR : euro.

Eurostat : la direction générale de la CE chargée de la statistique.

GFK : Growth from Knowledge.

IAB : Institut für Arbeitsmarkt und Berufsforschung, l'Institut de recherche

sur l'emploi, dépendant de l'Agence fédérale de l'emploi.

Ifo : Leibniz Institut für Wirtschaftsforschung an der Universität München,

l'Institut Leibniz de recherche économique de l'Université de Munich.

IPCH : l'indice des prix à la consommation harmonisé.

KTF : Klima und Transformationsfonds, le Fonds pour le climat et la

transformation.

kWh : kilowatt-heure.

m : mois, mensuel·le.

m/m : taux de variation mensuel.

OIT : Organisation internationale du travail.

PEEP : Pandemic Emergency Purchase Programme, le Programme

d'achat d'urgence face à la pandémie.

PIB : le produit intérieur brut.

PMI : Purchasing Managers Index, l'indice des directeurs d'achat produit

par S&P Global.

pp : point·s de pourcentage.

t : trimestre, trimestriel·le.

t/t : taux de variation trimestriel.

WSF : Wirtschaftsstabilisierungsfonds, le Fonds de stabilisation

économique.

22 Ι JANVIER 2024 Ι ALLEMAGNE – SCÉNARIO 2024-2025 ÉTUDES ÉCONOMIQUES GROUPE

CONSULTEZ NOS DERNIÈRES PARUTIONS EN ACCÈS LIBRE SUR INTERNET

Date Titre Thème

24/01/2024 Chine – Le dragon de bois viendra-t-il à bout de la déflation ? Asie

23/01/2024 Espagne – Scénario 2024-2025 : une activité encore soutenue Zone euro

23/01/2024 France – Une inflation toujours élevée en 2023, des chiffres annuels à relativiser France

19/01/2024 Monde – L'actualité de la semaine Monde

19/01/2024 Zone euro – Scénario 2024-2025 : atterrissage doux sur une croissance molle Zone euro

18/01/2024 Le Critical Raw Materials Act : quand l’Europe des métaux forge son désir d’indépendance Mines & métaux

17/01/2024 Italie – Scénario 2024-2025 : normalisation et turbulences Italie

17/01/2024 Pologne – Une cohabitation très laborieuse PECO

16/01/2024 France – Scénario 2024-2025 : l'économie redémarre grâce à la dissipation des chocs France

16/01/2024 Royaume-Uni – Scénario 2024-2025 : une reprise fragile plus tard cette année Royaume-Uni

15/01/2024 France – Nette hausse des défaillances d’entreprises en 2023, faut-il s’inquiéter ? France

23 Ι JANVIER 2024 Ι ALLEMAGNE – SCÉNARIO 2024-2025 ÉTUDES ÉCONOMIQUES GROUPE

Alberto ALEDO

+33 1 57 72 83 86

alberto.aledo@credit-agricole-sa.fr

MERCI DE VOTRE

ATTENTION

POUR CONSULTER OU VOUS ABONNER

À NOS PUBLICATIONS SUR INTERNET :

http://etudes-economiques.credit-agricole.com

Nos publications économiques non confidentielles sont également accessibles

sur l’application « Études Eco » disponible sur l’App Store et sur Google Play

Crédit Agricole S.A. — Études Économiques Groupe

12 place des Etats-Unis – 92127 Montrouge Cedex

Directeur de la Publication : Isabelle Job-Bazille - Rédacteur en chef : Armelle Sarda

Documentation : Elisabeth Serreau - Statistiques : Datalab ECO

Secrétariat de rédaction : Fabienne Pesty

Contact: publication.eco@credit-agricole-sa.fr

Cette publication reflète l'opinion de Crédit Agricole S.A. à la date de sa publication, sauf mention contraire (contributeurs extérieurs). Cette opinion est susceptible d'être modifiée à

tout moment sans notification. Elle est réalisée à titre purement informatif. Ni l'information contenue, ni les analyses qui y sont exprimées ne constituent en aucune façon une offre

de vente ou une sollicitation commerciale et ne sauraient engager la responsabilité du Crédit Agricole S.A. ou de l'une de ses filiales ou d'une Caisse Régionale. Crédit Agricole

S.A. ne garantit ni l'exactitude, ni l'exhaustivité de ces opinions comme des sources d'informations à partir desquelles elles ont été obtenues, bien que ces sources d'informations

soient réputées fiables. Ni Crédit Agricole S.A., ni une de ses filiales ou une Caisse Régionale, ne sauraient donc engager sa responsabilité au titre de la divulgation ou de

l'utilisation des informations contenues dans cette publication.

24 Ι JANVIER 2024 Ι ALLEMAGNE – SCÉNARIO 2024-2025 ÉTUDES ÉCONOMIQUES GROUPE

Vous aimerez peut-être aussi

- Promotion Immobiliere de Logement Face A La CriseDocument386 pagesPromotion Immobiliere de Logement Face A La Criselionel radamantePas encore d'évaluation

- Balises Pour L'alphabétisation PopulaireDocument204 pagesBalises Pour L'alphabétisation PopulaireShybe ElrikPas encore d'évaluation

- Cours de Bureau Comptable Et Fiscal - 081411Document61 pagesCours de Bureau Comptable Et Fiscal - 081411YEBOU jeremiePas encore d'évaluation

- Perspective Mondiale FMIDocument15 pagesPerspective Mondiale FMIYves TapsobaPas encore d'évaluation

- Panorama HD ImpressionDocument36 pagesPanorama HD ImpressionAJTPas encore d'évaluation

- Point de Conjoncture #43, Janvier 2023Document16 pagesPoint de Conjoncture #43, Janvier 2023ahlam elahlamPas encore d'évaluation

- ÉCONOMIE ALGERIENNE À FIN 2021 ET PERSPECTIVESDocument4 pagesÉCONOMIE ALGERIENNE À FIN 2021 ET PERSPECTIVESenriquemomoPas encore d'évaluation

- Pays ÉmergentsDocument3 pagesPays Émergentsclaro legerPas encore d'évaluation

- 2022 MC 352 Tensions Lourdes Consequences 1Document2 pages2022 MC 352 Tensions Lourdes Consequences 1Mouad BakkaliPas encore d'évaluation

- TextDocument14 pagesTextPrince Wilondja DoudouPas encore d'évaluation

- OFCEpbrief 121Document24 pagesOFCEpbrief 121djelaibia2789Pas encore d'évaluation

- Budget Économique Exploratoire 2023 (Version FR)Document23 pagesBudget Économique Exploratoire 2023 (Version FR)Salma NouniPas encore d'évaluation

- We SP 2023 Executive Summary FDocument11 pagesWe SP 2023 Executive Summary Fgil omboloPas encore d'évaluation

- LF 2021 - VF - 04-01-2021Document1 209 pagesLF 2021 - VF - 04-01-2021Modibo TembelyPas encore d'évaluation

- Video PDFDocument40 pagesVideo PDFRachid BouhadiPas encore d'évaluation

- HüquqiDocument6 pagesHüquqiFidan MəmmədovPas encore d'évaluation

- Recherche GénéraleDocument2 pagesRecherche Généralekawtar tabaeiPas encore d'évaluation

- FREfre 005 TunisiaDocument2 pagesFREfre 005 Tunisiaelking gingstarsPas encore d'évaluation

- Rapport Annuel CC 202Document142 pagesRapport Annuel CC 202ahmed chaataouiPas encore d'évaluation

- ODDO BHF GIN Macroview - BC - FR - VFDocument2 pagesODDO BHF GIN Macroview - BC - FR - VFarrassenPas encore d'évaluation

- L'économie Marocaine Entre Défis Et OpportunitésDocument24 pagesL'économie Marocaine Entre Défis Et Opportunitészineb babaPas encore d'évaluation

- Budget Économique Prévisionnel 2024 - La Situation Économique en 2023 Et Ses Perspectives en 2024 (Version Français)Document20 pagesBudget Économique Prévisionnel 2024 - La Situation Économique en 2023 Et Ses Perspectives en 2024 (Version Français)jalilPas encore d'évaluation

- Loi de Finances: Janvier 2022Document1 171 pagesLoi de Finances: Janvier 2022Modibo TembelyPas encore d'évaluation

- Conflit Russo-Ukrainien - Pierre Blanchet - ArticleDocument2 pagesConflit Russo-Ukrainien - Pierre Blanchet - ArticleAliElhilaliPas encore d'évaluation

- Dossier de Presse - Projet de Loi de Finances 2023Document104 pagesDossier de Presse - Projet de Loi de Finances 2023web designPas encore d'évaluation

- Rapport Economique Cote D Ivoire Eda 2021 08Document19 pagesRapport Economique Cote D Ivoire Eda 2021 08Cyrielle DomguePas encore d'évaluation

- Depf Synthèse Ref 2024Document13 pagesDepf Synthèse Ref 2024chaimae boussifPas encore d'évaluation

- Chapitre 2 La Demande Globale Application Avec Le Modèle ISLM 2022Document75 pagesChapitre 2 La Demande Globale Application Avec Le Modèle ISLM 2022Yosser BelhediPas encore d'évaluation

- Budget Économique Exploratoire 2024 (Version FR)Document23 pagesBudget Économique Exploratoire 2024 (Version FR)Youness BenasaidPas encore d'évaluation

- CI 2021 EconomieDocument6 pagesCI 2021 EconomieN GPas encore d'évaluation

- RFLF 2021 FrancaisDocument36 pagesRFLF 2021 Francaisعبد السلام علونيPas encore d'évaluation

- L'Inflation, Quels Risques Pour Les Entreprises ?: Par Christine LORECDocument3 pagesL'Inflation, Quels Risques Pour Les Entreprises ?: Par Christine LOREClasriPas encore d'évaluation

- UE202223 115 Dev01Document5 pagesUE202223 115 Dev01akafabien887Pas encore d'évaluation

- Mai 2020Document42 pagesMai 2020Abdelali EzziadiPas encore d'évaluation

- WEOFRE202006Document24 pagesWEOFRE202006Ulrich WANOUPas encore d'évaluation

- Perspectives ÉconomiquesDocument4 pagesPerspectives Économiqueskadioyann704Pas encore d'évaluation

- HCPOct 22Document7 pagesHCPOct 22OURIQUAPas encore d'évaluation

- Perspectives Macroeconomiques Et Politiques Publiques Pour Lutter Contre Les Chocs Sanitaire Et Petrolier-Version 1Document14 pagesPerspectives Macroeconomiques Et Politiques Publiques Pour Lutter Contre Les Chocs Sanitaire Et Petrolier-Version 1Hamid AFETTOUCHEPas encore d'évaluation

- Budget Économique Prévisionnel 2023 - La Situation Économique en 2022 Et Ses Perspectives en 2023 (Version Française)Document19 pagesBudget Économique Prévisionnel 2023 - La Situation Économique en 2022 Et Ses Perspectives en 2023 (Version Française)nouhailaPas encore d'évaluation

- Notes Simulation Policy MixDocument6 pagesNotes Simulation Policy MixtrezaPas encore d'évaluation

- Word GfiDocument8 pagesWord GfiAYA EL ABBADIPas encore d'évaluation

- IMF Forecast 11octobre2022Document5 pagesIMF Forecast 11octobre2022Yao Koffi NorbertPas encore d'évaluation

- Nouvelle Etude de Colliers Sur Le Marche de L Investissement en Immobilier D Entreprise en France Au t3 2023Document13 pagesNouvelle Etude de Colliers Sur Le Marche de L Investissement en Immobilier D Entreprise en France Au t3 2023Thierry BemadiPas encore d'évaluation

- CDS Symposium - Intervention - MLWDocument20 pagesCDS Symposium - Intervention - MLWAYOUB WALAYACHIPas encore d'évaluation

- DGT (2023) Perspectives MDocument12 pagesDGT (2023) Perspectives Mvigofo6174Pas encore d'évaluation

- Perturbations Economiques PDFDocument3 pagesPerturbations Economiques PDFAudrey MEYEKETPas encore d'évaluation

- Budget Économique Exploratoire 2022 (Version FR)Document36 pagesBudget Économique Exploratoire 2022 (Version FR)Ayoub Ayt HramouPas encore d'évaluation

- Note de Conjoncture Aout 2022 TunisieDocument2 pagesNote de Conjoncture Aout 2022 TunisiesybaritismePas encore d'évaluation

- Solution TD 2 MacroéconomieDocument4 pagesSolution TD 2 MacroéconomieÃbdél Mãjìd ËlPas encore d'évaluation

- Partie IIDocument4 pagesPartie IIMustapha MUSTAPHAPas encore d'évaluation

- Macro Outlook - Indicateurs Positifs de Reprise-1Document58 pagesMacro Outlook - Indicateurs Positifs de Reprise-1mansouri.salim.89Pas encore d'évaluation

- Rapport Du RisqueDocument12 pagesRapport Du RisqueAkram Ait Beni IfitPas encore d'évaluation

- Rapport Cese 2020Document163 pagesRapport Cese 2020Achraf ChaoukiPas encore d'évaluation

- Presentation Du Budget 2024Document14 pagesPresentation Du Budget 2024zoé sitaPas encore d'évaluation

- Risque Pays PPPDocument2 pagesRisque Pays PPPAnonymous ytxGqZPas encore d'évaluation

- ExecsumDocument2 pagesExecsumUlrich WANOUPas encore d'évaluation

- CNR - Les Coûts Du TRM - Bilan 2022 Et Perspectives 2023Document10 pagesCNR - Les Coûts Du TRM - Bilan 2022 Et Perspectives 2023yannick itouaPas encore d'évaluation

- Investissement en TunisieDocument4 pagesInvestissement en TunisieNourhen KarmaPas encore d'évaluation

- Ra 2022 FRDocument360 pagesRa 2022 FRAbdelkebir BelkhayPas encore d'évaluation

- Support IX-Les Dix Principaux Risques Mondiaux en 2022Document4 pagesSupport IX-Les Dix Principaux Risques Mondiaux en 2022Ikram HibbouPas encore d'évaluation

- Article - Développement de Arabie SaouditeDocument18 pagesArticle - Développement de Arabie SaouditeNarzooPas encore d'évaluation

- Hausse Des Taux D'intérêt, Qui Ont Des Implications Diverses Sur Les Économies À Travers Le Monde.Document2 pagesHausse Des Taux D'intérêt, Qui Ont Des Implications Diverses Sur Les Économies À Travers Le Monde.welip96180Pas encore d'évaluation

- Année économique et politique mondiale - 2022: Les Grands Articles UniversalisD'EverandAnnée économique et politique mondiale - 2022: Les Grands Articles UniversalisPas encore d'évaluation

- Loi N°47-95 - CCGDocument4 pagesLoi N°47-95 - CCGkarimimad50% (2)

- Premoule Laminate Countertops Catalog ComptoirDocument28 pagesPremoule Laminate Countertops Catalog ComptoirJulie SavoiePas encore d'évaluation

- Intérêts SimplesDocument2 pagesIntérêts SimplesSmafiyaSmaPas encore d'évaluation

- Demande Dattestation de Non Redevance BancaireDocument2 pagesDemande Dattestation de Non Redevance BancaireMahamat SabrePas encore d'évaluation

- Fiche Technique Chaussures de Securite Agate IiDocument2 pagesFiche Technique Chaussures de Securite Agate IiSoria LouboungouPas encore d'évaluation

- TD BD N°1 2022-2023Document7 pagesTD BD N°1 2022-2023basma karafliPas encore d'évaluation

- Fascule L1Document86 pagesFascule L1Hamet DoumbouyaPas encore d'évaluation

- Série 2 Corrigé Exercice 4Document7 pagesSérie 2 Corrigé Exercice 4Rihab FelahPas encore d'évaluation

- Di Di204754Document1 pageDi Di204754MichelPas encore d'évaluation

- Le Développement Financier Et La Croissance Économique: Cas Des Pays de La Région MENA (Moyen Orient Nord-Africain)Document18 pagesLe Développement Financier Et La Croissance Économique: Cas Des Pays de La Région MENA (Moyen Orient Nord-Africain)pga sarlPas encore d'évaluation

- Cours GCAT - 2016-2017Document136 pagesCours GCAT - 2016-2017Louis BmPas encore d'évaluation

- Rapport de Fin de FormationDocument22 pagesRapport de Fin de FormationbissamyjmPas encore d'évaluation

- Note de Calcul PanneDocument35 pagesNote de Calcul PanneWiam BalloukPas encore d'évaluation

- Terminale Techno GEO The Me 2 QODocument19 pagesTerminale Techno GEO The Me 2 QOg dgPas encore d'évaluation

- Le Conseil D'administration Quel Role Dans Le Controle de L'entreprise Publique AlgérienneDocument10 pagesLe Conseil D'administration Quel Role Dans Le Controle de L'entreprise Publique AlgérienneAbdelghani BoughamsaPas encore d'évaluation

- Canevas - Demande - Financement-VF-09 - 09 - 21-Guichet 2Document6 pagesCanevas - Demande - Financement-VF-09 - 09 - 21-Guichet 2samira abdoulmoumouniPas encore d'évaluation

- Conditions GénéralesDocument28 pagesConditions Généralesrose rougePas encore d'évaluation

- Pfe WafaDocument34 pagesPfe WafaKnani Med SedkiPas encore d'évaluation

- CV Code 1615938382Document4 pagesCV Code 1615938382Oumaïma TaïbiPas encore d'évaluation

- Etude Des Couts L3Document36 pagesEtude Des Couts L3euloge kouassiPas encore d'évaluation

- Examen de Rattrapage MACRO II (2020-2021)Document1 pageExamen de Rattrapage MACRO II (2020-2021)LINA BENAMARAPas encore d'évaluation

- Portalp France Portes Et Portails IndustrielsDocument20 pagesPortalp France Portes Et Portails IndustrielsYassir NjPas encore d'évaluation

- La Constitution Des Sociétés Société AnonymeDocument6 pagesLa Constitution Des Sociétés Société Anonymeismail mansouriPas encore d'évaluation

- Projet de Fin D'etude ManalDocument78 pagesProjet de Fin D'etude ManalmoujahidPas encore d'évaluation

- Questions de Compréhension Du Cours (20 / 20)Document11 pagesQuestions de Compréhension Du Cours (20 / 20)MounirMarzouguiPas encore d'évaluation

- Cours de Comptabilité Nationale Détaillé Et Simplifié en PDFDocument2 pagesCours de Comptabilité Nationale Détaillé Et Simplifié en PDFRodrigue AgossadouPas encore d'évaluation

- 80 FICHE MEMO Fiscalite de Lor StrategiesDocument6 pages80 FICHE MEMO Fiscalite de Lor StrategiessedenoPas encore d'évaluation