Vous aimerez peut-être aussi

- (Cours) Chapitre 8 - Le DédouanementDocument7 pages(Cours) Chapitre 8 - Le DédouanementisaacPas encore d'évaluation

- Cours Fisca TsgeDocument48 pagesCours Fisca TsgeNor Nor CHPas encore d'évaluation

- Les Coûts, Le Calcul Du Prix de Revient ....Document6 pagesLes Coûts, Le Calcul Du Prix de Revient ....Ronan TALLECPas encore d'évaluation

- M25 - Droit Fiscal - RésuméDocument22 pagesM25 - Droit Fiscal - Résuméyassmine elbPas encore d'évaluation

- Niveleuses 120H, 12H, 135H, 140H, 143H, 160H Et 163H CaterpillarDocument7 pagesNiveleuses 120H, 12H, 135H, 140H, 143H, 160H Et 163H CaterpillarBrahim Salah100% (3)

- Facture Airpods 3 PDFDocument1 pageFacture Airpods 3 PDFniktamaire24Pas encore d'évaluation

- F1-Forecast - Aerodynamique Formule 1Document252 pagesF1-Forecast - Aerodynamique Formule 1Zack100% (1)

- JDD A Faire Sur PhotshopDocument1 pageJDD A Faire Sur PhotshopASSUPas encore d'évaluation

- 2022 10 BP OctobreDocument1 page2022 10 BP OctobreAndrée AdriennePas encore d'évaluation

- 1141 Ac 0213Document87 pages1141 Ac 0213Zacharie OuattaraPas encore d'évaluation

- EfactureDocument2 pagesEfactureMarouane MarouanePas encore d'évaluation

- 2 - MindMap TP 2X PDFDocument1 page2 - MindMap TP 2X PDFanna-maria saghbiniPas encore d'évaluation

- TP 01 22411896Document1 pageTP 01 22411896Ali MoallaPas encore d'évaluation

- FICHE CFORCE 520 Long T3Document1 pageFICHE CFORCE 520 Long T3Menager JimmyPas encore d'évaluation

- Deville 2009Document8 pagesDeville 2009frechbPas encore d'évaluation

- Volkswagen CO2 Table 2019 FRDocument1 pageVolkswagen CO2 Table 2019 FRdemouserPas encore d'évaluation

- Valise DiagnostiqueDocument4 pagesValise DiagnostiqueAlfaro GustavoPas encore d'évaluation

- Plaquette AutorentDocument2 pagesPlaquette AutorentEl Abbas Gueye CamaraPas encore d'évaluation

- Inv 2396Document36 pagesInv 2396molo poloPas encore d'évaluation

- UE 121 - Application 4Document32 pagesUE 121 - Application 4VicPas encore d'évaluation

- Investir 2458Document46 pagesInvestir 2458Kev. CPas encore d'évaluation

- Détermination Du Résultat Fiscal #2058-A 2009: DgfipDocument3 pagesDétermination Du Résultat Fiscal #2058-A 2009: Dgfipadrien.chalanconPas encore d'évaluation

- Tarifs BFVDocument2 pagesTarifs BFVHery RakotoPas encore d'évaluation

- 2022 - 12 - 12-Devis Etudes de Structures de La Plate Forme Et Reseaux Divers de 70 000 m2Document1 page2022 - 12 - 12-Devis Etudes de Structures de La Plate Forme Et Reseaux Divers de 70 000 m2BETIM GABONPas encore d'évaluation

- Actuators Electro Hydrauliques EG 3P Et EG 3PC Et Plus 82516Document4 pagesActuators Electro Hydrauliques EG 3P Et EG 3PC Et Plus 82516Betty LYPas encore d'évaluation

- Carte MentaleDocument1 pageCarte MentaleMaria Osorio MeirelesPas encore d'évaluation

- Brochure Poche CMC Casa WebDocument3 pagesBrochure Poche CMC Casa WebCentre InforPas encore d'évaluation

- Kia Ceed SW Pricelist My20 BFRDocument7 pagesKia Ceed SW Pricelist My20 BFRPaco RodriguezPas encore d'évaluation

- Le Compte D'exploitation SchématiqueDocument2 pagesLe Compte D'exploitation SchématiqueTsila SimplePas encore d'évaluation

- Relance Éco RECAPDocument1 pageRelance Éco RECAPMohammed ErroudiPas encore d'évaluation

- BMW MA Pricelist G30 5series 1118.pdf - Asset.1542010526269Document3 pagesBMW MA Pricelist G30 5series 1118.pdf - Asset.1542010526269Mohamed BakkaliPas encore d'évaluation

- Le Car Ligne 53 Aix en Provence Europle Arbois Ple DActivit S PR Arena Marseille ST CharlesDocument8 pagesLe Car Ligne 53 Aix en Provence Europle Arbois Ple DActivit S PR Arena Marseille ST CharlesBagooska 06Pas encore d'évaluation

- CatalogueParefeuilleExterieur2021 LightDocument17 pagesCatalogueParefeuilleExterieur2021 LightPierre DUMONTPas encore d'évaluation

- Catalogue Ravate Spécial Fête Des PèresDocument24 pagesCatalogue Ravate Spécial Fête Des PèresRavate974Pas encore d'évaluation

- BMW MA Pricelist F48 X1 1118.pdf - Asset.1542010519208Document2 pagesBMW MA Pricelist F48 X1 1118.pdf - Asset.1542010519208zack3443amcPas encore d'évaluation

- 1 - 2 - 3 - 4 - MergedDocument4 pages1 - 2 - 3 - 4 - Mergedakramnouaim2002Pas encore d'évaluation

- Prendre Le Meilleur Départ.: Coloris OptionsDocument1 pagePrendre Le Meilleur Départ.: Coloris OptionsVitor DCPas encore d'évaluation

- UntitledDocument12 pagesUntitledoandm oandmPas encore d'évaluation

- Note de Calcul Prévisionnel de Bruit Routier PDFDocument10 pagesNote de Calcul Prévisionnel de Bruit Routier PDFFatima Ezzahra KtaibPas encore d'évaluation

- Tarif BFVDocument2 pagesTarif BFVRIVO100% (1)

- Page 62-63Document1 pagePage 62-63morletlina08Pas encore d'évaluation

- Marin DuflanDocument3 pagesMarin DuflanMaha MaatoukPas encore d'évaluation

- APR Panneaux013 HDDocument2 pagesAPR Panneaux013 HDLUWWWWPas encore d'évaluation

- Techniprofil Arbres À Cames Infos TechniquesDocument6 pagesTechniprofil Arbres À Cames Infos TechniquesAnthony PomaredePas encore d'évaluation

- Tableau Gestion Budget Mensuel BisDocument2 pagesTableau Gestion Budget Mensuel Bisnetati8140Pas encore d'évaluation

- Graisses2 GBDocument1 pageGraisses2 GBmezghiche abdelkrimPas encore d'évaluation

- BMW MA Pricelist F32 4SehuhjriesCoupe 1118.pdf - Asset.1542010508249Document2 pagesBMW MA Pricelist F32 4SehuhjriesCoupe 1118.pdf - Asset.1542010508249Jonat MiskPas encore d'évaluation

- Catalogue-Oct 2023Document8 pagesCatalogue-Oct 2023Dhouha AbbassiPas encore d'évaluation

- TNPF Pneus Moto 2006Document2 pagesTNPF Pneus Moto 2006Enzo MarottaPas encore d'évaluation

- E2.2 3.5xn FR (3d5)Document8 pagesE2.2 3.5xn FR (3d5)Tayeb KaderPas encore d'évaluation

- FHH C 2206 5volDocument2 pagesFHH C 2206 5volCHarlotte jePas encore d'évaluation

- QFD Etude de CasDocument1 pageQFD Etude de CasSara El GoumriPas encore d'évaluation

- CatalogueDocument24 pagesCatalogueludogravePas encore d'évaluation

- FT CEP ENDUIT Cameroun 2018Document2 pagesFT CEP ENDUIT Cameroun 2018Hermann ThapaPas encore d'évaluation

- Clip TubeDocument2 pagesClip TubepepoPas encore d'évaluation

- Journal Le Petit Bleu Agen Du 06 Janvier 2018Document26 pagesJournal Le Petit Bleu Agen Du 06 Janvier 2018StukinePas encore d'évaluation

- Sécheurs Par Adsorption Régénération Avec Chaleur Type - MWEDocument2 pagesSécheurs Par Adsorption Régénération Avec Chaleur Type - MWEsav.bellignatPas encore d'évaluation

- APR Panneaux2017Document2 pagesAPR Panneaux2017Lamine CoulibalyPas encore d'évaluation

- APR Panneaux2017Document2 pagesAPR Panneaux2017Assia Oumou MohamedPas encore d'évaluation

- Catb Ecowatt CatalogueDocument6 pagesCatb Ecowatt CatalogueLizrena PrestanPas encore d'évaluation

- Uromac Lacertis 2019 FR PDFDocument4 pagesUromac Lacertis 2019 FR PDFPaco JonesPas encore d'évaluation

- 23 Bae Travaux 4821Document6 pages23 Bae Travaux 4821rokouPas encore d'évaluation

- WP45L Plan de Entretien 1Document1 pageWP45L Plan de Entretien 1abdesselammhamedPas encore d'évaluation

- Le Bien Public 6 Septembre 2010Document121 pagesLe Bien Public 6 Septembre 2010stefanoPas encore d'évaluation

- Wa800 900-8 Efrss20441 2210Document20 pagesWa800 900-8 Efrss20441 2210asow78558Pas encore d'évaluation

- F DELPHYS MX Doc Commerciale (Doc-47011)Document14 pagesF DELPHYS MX Doc Commerciale (Doc-47011)Serge RinaudoPas encore d'évaluation

- 275641772-C Ou Rs-Con STM Etal-WatermarkDocument204 pages275641772-C Ou Rs-Con STM Etal-WatermarkJordan CencicPas encore d'évaluation

- Contrat AR IS 454056 18032020-143913Document6 pagesContrat AR IS 454056 18032020-143913Jordan CencicPas encore d'évaluation

- Lire Assimiler 100 Livres Pro Par An 2Document18 pagesLire Assimiler 100 Livres Pro Par An 2Jordan CencicPas encore d'évaluation

- Cours Charpente Metallique Procedes GeneDocument7 pagesCours Charpente Metallique Procedes GeneJordan CencicPas encore d'évaluation

- AL40P117Document7 pagesAL40P117Jordan CencicPas encore d'évaluation

- La Pile À Combustible: Projet de Physique P6 STPI/P6/2013 - 25Document38 pagesLa Pile À Combustible: Projet de Physique P6 STPI/P6/2013 - 25Jordan CencicPas encore d'évaluation

- Cours Propulsion AeroDocument20 pagesCours Propulsion AeroJordan CencicPas encore d'évaluation

- Impot Forfaitaire UniqueDocument4 pagesImpot Forfaitaire UniqueAbdelMajidMohamedPas encore d'évaluation

- Fiscalité T.C.EDocument3 pagesFiscalité T.C.EEl Bakali ChaimaaPas encore d'évaluation

- Les Mesures Phare de l'APLF 2022Document2 pagesLes Mesures Phare de l'APLF 2022Halime HalimePas encore d'évaluation

- Tva Sur LocationDocument6 pagesTva Sur LocationBtalalPas encore d'évaluation

- Chapitre 13Document8 pagesChapitre 13Damian CarlaPas encore d'évaluation

- AVRILDocument13 pagesAVRILfotso kamgaPas encore d'évaluation

- BFGDERTERTDocument1 pageBFGDERTERTZengoua MbePas encore d'évaluation

- ReleveDeduction - EDI FID TangerDocument11 pagesReleveDeduction - EDI FID TangerIbrahim BenkhajouPas encore d'évaluation

- Ayoub OuafirDocument10 pagesAyoub OuafirEL MEHDI TOUNSIPas encore d'évaluation

- andriamanantenaArimandaFranck ECO M1 12Document75 pagesandriamanantenaArimandaFranck ECO M1 12patricin86Pas encore d'évaluation

- AO #237 Debranding Et Peinture RenDocument13 pagesAO #237 Debranding Et Peinture RenAlfari kaderPas encore d'évaluation

- Exo Metre Debousse Sec TTC Un M3 de BetonDocument1 pageExo Metre Debousse Sec TTC Un M3 de BetonBadra Ali SanogoPas encore d'évaluation

- CORRECTION Proposée Mai 2023 1Document15 pagesCORRECTION Proposée Mai 2023 1Mastère RCPas encore d'évaluation

- Taxe Pour Le Developpement Tourisitique PDFDocument1 pageTaxe Pour Le Developpement Tourisitique PDFhiraPas encore d'évaluation

- NovembreDocument1 pageNovembreWilliam DE BREYNEPas encore d'évaluation

- Obligations CDIDocument8 pagesObligations CDIToubal SeghirPas encore d'évaluation

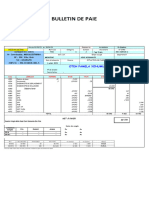

- FACTUREDocument6 pagesFACTUREPFEPas encore d'évaluation

- Article 173 RectifiéDocument4 pagesArticle 173 Rectifiém92dgptxy8Pas encore d'évaluation

- Tableaux Fiscaux CF1-CF1quaterDocument4 pagesTableaux Fiscaux CF1-CF1quaterlegende androidePas encore d'évaluation

- Corrigé Du Devoir 1: Droit FiscalDocument8 pagesCorrigé Du Devoir 1: Droit Fiscaltresorwarner7Pas encore d'évaluation

- InvoiceDocument1 pageInvoicelucasbrouandPas encore d'évaluation

- G12 Dclaration Prvisionnelle IFU LF 2021 001Document12 pagesG12 Dclaration Prvisionnelle IFU LF 2021 001alaeldinne abdoPas encore d'évaluation

- Devoir D'économie HaïtienneDocument10 pagesDevoir D'économie HaïtienneBill ClovenskyPas encore d'évaluation