Vous aimerez peut-être aussi

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- Livraison À Soi MémeDocument15 pagesLivraison À Soi MémeBtalalPas encore d'évaluation

- Comptabilité Immobiliére Amenagement TerrainDocument12 pagesComptabilité Immobiliére Amenagement TerrainMourchid El MamounPas encore d'évaluation

- Prom ImmobDocument16 pagesProm ImmobFZPas encore d'évaluation

- Comptabilité Immobiliére Amenagement Terrain1Document3 pagesComptabilité Immobiliére Amenagement Terrain1Halichou wijdanePas encore d'évaluation

- Apprendre la T.V.A.: Décrypter et comprendre les enjeux de la T.V.A. belgeD'EverandApprendre la T.V.A.: Décrypter et comprendre les enjeux de la T.V.A. belgePas encore d'évaluation

- Les TD FiscaliteDocument26 pagesLes TD FiscalitemqebbachPas encore d'évaluation

- Promotion Immobiliére111Document13 pagesPromotion Immobiliére111Taha BenPas encore d'évaluation

- Bic EntraînementDocument4 pagesBic EntraînementMonica BanzouziPas encore d'évaluation

- Apprendre la T.V.A.: Initiation au fonctionnement du système de la T.V.A. et notions de base (édition 2017)D'EverandApprendre la T.V.A.: Initiation au fonctionnement du système de la T.V.A. et notions de base (édition 2017)Pas encore d'évaluation

- Comptabilite Immobiliere Et Menagement TerrainDocument4 pagesComptabilite Immobiliere Et Menagement TerrainSouadOuanchariPas encore d'évaluation

- Tva TDDocument15 pagesTva TDKabore IssoufPas encore d'évaluation

- Le groupe des 4 et la TVA transfontalière: Les cahiers de la TVAD'EverandLe groupe des 4 et la TVA transfontalière: Les cahiers de la TVAPas encore d'évaluation

- Fiche IR Professionnel N°6Document2 pagesFiche IR Professionnel N°6fatima elazzouziPas encore d'évaluation

- TVA - Nouvelles déclarations 2015: Vos nouvelles obligations déclaratives décortiquées et expliquées (Belgique)D'EverandTVA - Nouvelles déclarations 2015: Vos nouvelles obligations déclaratives décortiquées et expliquées (Belgique)Pas encore d'évaluation

- Tva IntroductionDocument14 pagesTva IntroductionAlae ArjounePas encore d'évaluation

- TD de TVA Corrigés 2018Document19 pagesTD de TVA Corrigés 2018Jalal AbdellaouiPas encore d'évaluation

- Exercice TVA - 13 - EnoncéDocument4 pagesExercice TVA - 13 - EnoncéDorian ValenzaPas encore d'évaluation

- Exercices TVADocument9 pagesExercices TVAH. ELPas encore d'évaluation

- La Tva Dans Ses Aspects ComptablesDocument23 pagesLa Tva Dans Ses Aspects ComptablesBibiane NjiakinPas encore d'évaluation

- Exercice de SyntheseDocument5 pagesExercice de SyntheseIkbal MARZOUGUIPas encore d'évaluation

- UE4 2015 CorrigeDocument5 pagesUE4 2015 CorrigeAli BlmPas encore d'évaluation

- Chapitre 4Document5 pagesChapitre 4vlk8517iphonePas encore d'évaluation

- Droit de TimbreDocument5 pagesDroit de TimbreAbdeslam ChihaPas encore d'évaluation

- Série 2 Des Travaux Dirigés en Fiscalité IRDocument5 pagesSérie 2 Des Travaux Dirigés en Fiscalité IREL mehdi ahamPas encore d'évaluation

- 4ème Séance-Les Entreprises Partiellement Assujetties À La T.V.ADocument27 pages4ème Séance-Les Entreprises Partiellement Assujetties À La T.V.Achaimaabelfedil7Pas encore d'évaluation

- TD 1 IbpDocument5 pagesTD 1 Ibposmanissa95Pas encore d'évaluation

- Présentation Des Zones de Risques Liées À La TVADocument47 pagesPrésentation Des Zones de Risques Liées À La TVAChadi BiyadiPas encore d'évaluation

- Je Partage Exercice Tva Compta Avec VousDocument8 pagesJe Partage Exercice Tva Compta Avec VousJghider Junior100% (1)

- CAS N 3 Avec Correction - ISDocument3 pagesCAS N 3 Avec Correction - ISamine ghadouiPas encore d'évaluation

- Bénéfice Comptable Réalisé Par La SociétéDocument6 pagesBénéfice Comptable Réalisé Par La SociétéÇý ŘıňPas encore d'évaluation

- Examen Fiscalité Avec Corrigé 2009Document5 pagesExamen Fiscalité Avec Corrigé 2009Simo YahiouPas encore d'évaluation

- Serie N 1 Taxe Sur La Valeur Ajoutee FilDocument10 pagesSerie N 1 Taxe Sur La Valeur Ajoutee Filzak4benhaddouPas encore d'évaluation

- 10 Exercices Corrigés de Fiscalité Sur La TVADocument20 pages10 Exercices Corrigés de Fiscalité Sur La TVAMehdiChadli86% (7)

- EXERCICEDocument21 pagesEXERCICEAZDARHPas encore d'évaluation

- Cours TVADocument51 pagesCours TVAWassim Ben Ayed100% (1)

- Exercices D' Is Avec Corrigés2018Document14 pagesExercices D' Is Avec Corrigés2018Ali SekkachPas encore d'évaluation

- Cas Pratique Fiscalité Avec SolutionDocument13 pagesCas Pratique Fiscalité Avec SolutionAfif Ben SaidPas encore d'évaluation

- TVA GuideUtilisateurDocument11 pagesTVA GuideUtilisateurbompilomenonPas encore d'évaluation

- Travaux Pratiques Sur La TVA Et Les Droits D'accises, CamerounDocument6 pagesTravaux Pratiques Sur La TVA Et Les Droits D'accises, CamerounBertrand Ngnie90% (10)

- Comptabilité ApprofondieDocument53 pagesComptabilité ApprofondieRajaa Ouachi Achaâch91% (74)

- Exercices D IS Avec Corrigés2019Document14 pagesExercices D IS Avec Corrigés2019Ayoub officielPas encore d'évaluation

- Déclaration 6660-REV-KDocument15 pagesDéclaration 6660-REV-KafernandezcapecPas encore d'évaluation

- CHAP 1 La Taxe Sur La Valeur AjoutéeDocument7 pagesCHAP 1 La Taxe Sur La Valeur AjoutéeMarcod100% (1)

- 0 - Fiscalite Seance 17Document7 pages0 - Fiscalite Seance 17Zaineb MejdiPas encore d'évaluation

- Serie 2 IsDocument14 pagesSerie 2 Iselamranil278Pas encore d'évaluation

- TD D - Is Avec Corrigés S5Document13 pagesTD D - Is Avec Corrigés S5Soukaina Moumen100% (1)

- Exercices (Tva) s5Document18 pagesExercices (Tva) s5in zo100% (1)

- Questions D'oral TvaDocument2 pagesQuestions D'oral TvaZayneb Ben HmidaPas encore d'évaluation

- Corrigé DCG Droit Fiscal 2015Document4 pagesCorrigé DCG Droit Fiscal 2015Anas JalalPas encore d'évaluation

- Cas IRDocument10 pagesCas IRNourah AbPas encore d'évaluation

- Exercices Is Ir TvaDocument8 pagesExercices Is Ir TvaSaleh TayyauiPas encore d'évaluation

- TD A Rendre L2Document1 pageTD A Rendre L2SERIGNE FALL100% (1)

- Fiscalité Approfondie - Contrôle Continu 2007-2008Document2 pagesFiscalité Approfondie - Contrôle Continu 2007-2008OverDocPas encore d'évaluation

- FT - Maroc Sur Liste Grise GAFIDocument10 pagesFT - Maroc Sur Liste Grise GAFIBtalalPas encore d'évaluation

- ? KPI RHDocument8 pages? KPI RHBtalalPas encore d'évaluation

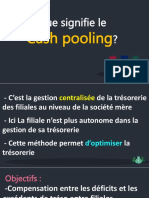

- Cash PoolingDocument3 pagesCash PoolingBtalalPas encore d'évaluation

- Fiche TD - 2 Vfuture - Actualisation CorrDocument4 pagesFiche TD - 2 Vfuture - Actualisation CorrBtalalPas encore d'évaluation

- MB Recrute Un AuditeurDocument1 pageMB Recrute Un AuditeurBtalalPas encore d'évaluation

- SEMINAIRE LC Et AGOA FusionnéDocument5 pagesSEMINAIRE LC Et AGOA FusionnéBtalalPas encore d'évaluation

- Eurodefi Prix de TransfertDocument12 pagesEurodefi Prix de TransfertBtalalPas encore d'évaluation

- JuridiqueDocument1 pageJuridiqueBtalalPas encore d'évaluation

- Loi de Finance 2022 - Etude ArtemisDocument41 pagesLoi de Finance 2022 - Etude ArtemisImane TahiriPas encore d'évaluation

- LEC - Ma - LOI DE FINANCES 2022 MAROCDocument26 pagesLEC - Ma - LOI DE FINANCES 2022 MAROCBtalalPas encore d'évaluation

- Note Circulaire LDF 2022 Exemples D'illustration IsDocument14 pagesNote Circulaire LDF 2022 Exemples D'illustration IsBtalalPas encore d'évaluation

- Augmentation Du Capital: Cas Des SA Et Des SARLDocument4 pagesAugmentation Du Capital: Cas Des SA Et Des SARLBtalalPas encore d'évaluation

- Note Circulaire LDF 2022 Exemples D'illustration IRDocument11 pagesNote Circulaire LDF 2022 Exemples D'illustration IRBtalalPas encore d'évaluation

- Etudes de Cas DDDocument79 pagesEtudes de Cas DDMire55Pas encore d'évaluation

- ChapitreDocument2 pagesChapitreInsaf AmsaguinePas encore d'évaluation

- ATB Rapport StageDocument31 pagesATB Rapport StageZahrouni Montassar50% (2)

- Modul 6 - Test Delf - Niveau b1Document13 pagesModul 6 - Test Delf - Niveau b1Oana Oana100% (1)

- Planche D'exerciceDocument7 pagesPlanche D'exerciceYoussef Hafdani100% (1)

- Comparaison Entre IAS 2 Et SCFDocument18 pagesComparaison Entre IAS 2 Et SCFFella FezaniPas encore d'évaluation

- Approche Qualitative Des ResultatsDocument28 pagesApproche Qualitative Des Resultatsait.koufiPas encore d'évaluation

- Budget Service MaintenanceDocument10 pagesBudget Service Maintenancefidele brouPas encore d'évaluation

- Management de La Relation ClientDocument43 pagesManagement de La Relation ClientRomuald Pou100% (3)

- Cours Création D'entreprise L1 ECOMA 2016 X - 1Document33 pagesCours Création D'entreprise L1 ECOMA 2016 X - 1Nafissatou THIAMPas encore d'évaluation

- Cours Fusion AcquisitionDocument109 pagesCours Fusion AcquisitionConsortium100% (3)

- Comment Ouvrir Une Laverie AutomatiqueDocument12 pagesComment Ouvrir Une Laverie AutomatiqueTRAZPas encore d'évaluation

- Molex :le Délibéré de La Cour de CassationDocument23 pagesMolex :le Délibéré de La Cour de CassationLa Dépêche du MidiPas encore d'évaluation

- T.D.fac.19.20. New .Sur La Répartition Des Bénéfices Avec CorrigéDocument7 pagesT.D.fac.19.20. New .Sur La Répartition Des Bénéfices Avec CorrigéWissal LarhlimiPas encore d'évaluation

- PARFUMS CHRISTIAN DIOR - Comptes Sociaux 2021Document43 pagesPARFUMS CHRISTIAN DIOR - Comptes Sociaux 2021mathis hayefPas encore d'évaluation

- Programme de Formation Licence 1 Et 2 Geometre TopographeDocument20 pagesProgramme de Formation Licence 1 Et 2 Geometre TopographeHenri-Joel ESSOMBA ONGALIPas encore d'évaluation

- Regles de Certification - Certification NF - SGSDocument20 pagesRegles de Certification - Certification NF - SGSDAROSPas encore d'évaluation

- Comptalia Formation ProfessionnelleDocument16 pagesComptalia Formation ProfessionnelleTchagbele Arafate100% (1)

- Le Diagnostic Financier PDFDocument16 pagesLe Diagnostic Financier PDFEsther AladjiPas encore d'évaluation

- FR ACI Fiches Outils 11Document2 pagesFR ACI Fiches Outils 11IBOU100% (1)

- Fiche Pojet Maitrise Des Processus - ISO 9001Document3 pagesFiche Pojet Maitrise Des Processus - ISO 9001Aya El HadriPas encore d'évaluation

- Cours Audit Et Contrôle InterneDocument238 pagesCours Audit Et Contrôle Interneliliana kekalih100% (1)

- LE FINANCEMENT DU LOGEMENT AU MAROC Evolutions Récentes Et PerpectivesDocument11 pagesLE FINANCEMENT DU LOGEMENT AU MAROC Evolutions Récentes Et PerpectivessalamsuntzuPas encore d'évaluation

- Dif Exo Daf 19 20Document6 pagesDif Exo Daf 19 20reda youssfiPas encore d'évaluation

- Outil - Auto - Evaluation - Labo - 17025 IttcDocument12 pagesOutil - Auto - Evaluation - Labo - 17025 IttcYoussra. BePas encore d'évaluation

- Instruction 01 GR 2022Document34 pagesInstruction 01 GR 2022ndirorydiaPas encore d'évaluation

- 1.activités Tâches Stage GRCFDocument2 pages1.activités Tâches Stage GRCFEstelle PugaPas encore d'évaluation

- الامتحان-الوطني-في-المواد-المهنية2-2020-مسلك-المحاسبة-ال analitiquدورة-العاديةDocument17 pagesالامتحان-الوطني-في-المواد-المهنية2-2020-مسلك-المحاسبة-ال analitiquدورة-العاديةSalma ElhajajjyPas encore d'évaluation

- Audit NOVACT TUNISIE Rapport Audit 2019Document16 pagesAudit NOVACT TUNISIE Rapport Audit 2019Nizar FatnassiPas encore d'évaluation

- Methodes TransactionnellesDocument21 pagesMethodes TransactionnellesAdam EssakhiPas encore d'évaluation

- Comment trader dans un range: Négociez sur le marché le plus intéressant du mondeD'EverandComment trader dans un range: Négociez sur le marché le plus intéressant du mondeÉvaluation : 5 sur 5 étoiles5/5 (1)

- L'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésD'EverandL'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- 7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueD'Everand7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- Gestion de projet : outils pour la vie quotidienneD'EverandGestion de projet : outils pour la vie quotidienneÉvaluation : 5 sur 5 étoiles5/5 (2)

- Marketing: Guide Pour Gagner De L'argent En Ligne Avec Les Réseaux SociauxD'EverandMarketing: Guide Pour Gagner De L'argent En Ligne Avec Les Réseaux SociauxPas encore d'évaluation

- Comment transformer 5000€ en un millionD'EverandComment transformer 5000€ en un millionÉvaluation : 2 sur 5 étoiles2/5 (1)

- Le Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiD'EverandLe Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiÉvaluation : 5 sur 5 étoiles5/5 (1)

- Investir pour les débutants - Démarrer en 10 étapes facilesD'EverandInvestir pour les débutants - Démarrer en 10 étapes facilesÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- La communication professionnelle facile à apprendre: Le guide pratique de la communication professionnelle et des meilleures stratégies de communication d'entrepriseD'EverandLa communication professionnelle facile à apprendre: Le guide pratique de la communication professionnelle et des meilleures stratégies de communication d'entrepriseÉvaluation : 5 sur 5 étoiles5/5 (1)

- Direction, Alignment, Commitment: Achieving Better Results Through Leadership, First Edition (French)D'EverandDirection, Alignment, Commitment: Achieving Better Results Through Leadership, First Edition (French)Pas encore d'évaluation

- Guide OCDE-FAO pour des filières agricoles responsablesD'EverandGuide OCDE-FAO pour des filières agricoles responsablesPas encore d'évaluation

- Création d'une start-up à succès de A à Z: Réussir votre Start-up 2.0 Web et MobileD'EverandCréation d'une start-up à succès de A à Z: Réussir votre Start-up 2.0 Web et MobileÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)

- Cryptomonnaie: Comment Fonctionnent Les Crypto-monnaie Investir, Commercer Et Viabilité FutureD'EverandCryptomonnaie: Comment Fonctionnent Les Crypto-monnaie Investir, Commercer Et Viabilité FutureÉvaluation : 4 sur 5 étoiles4/5 (3)

- Le plan marketing en 4 étapes: Stratégies et étapes clés pour créer des plans de marketing qui fonctionnentD'EverandLe plan marketing en 4 étapes: Stratégies et étapes clés pour créer des plans de marketing qui fonctionnentPas encore d'évaluation

- Le Scalping est Amusant! 2: Partie 2: Exemples pratiquesD'EverandLe Scalping est Amusant! 2: Partie 2: Exemples pratiquesÉvaluation : 5 sur 5 étoiles5/5 (1)

- La stratégie commerciale en boulangerie pâtisserieD'EverandLa stratégie commerciale en boulangerie pâtisserieÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- Comment entreprendre en partant de zéro - Le guide de poche pour créer son entrepriseD'EverandComment entreprendre en partant de zéro - Le guide de poche pour créer son entreprisePas encore d'évaluation

- Le trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsD'EverandLe trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsÉvaluation : 3.5 sur 5 étoiles3.5/5 (19)

- Mieux s'organiser au travail: Le guide pratique pour gérer son temps et atteindre ses objectifsD'EverandMieux s'organiser au travail: Le guide pratique pour gérer son temps et atteindre ses objectifsÉvaluation : 4 sur 5 étoiles4/5 (7)

- Le Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsD'EverandLe Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsÉvaluation : 4 sur 5 étoiles4/5 (2)

- La Sous-Traitance Accessible à Tous: Boostez votre Business en Faisant Travailler les Autres pour Vous !D'EverandLa Sous-Traitance Accessible à Tous: Boostez votre Business en Faisant Travailler les Autres pour Vous !Évaluation : 1 sur 5 étoiles1/5 (1)