Vous aimerez peut-être aussi

- La Délinquance fiscale et l'inutilité des recettes fiscales sur le développement de la GuinéeD'EverandLa Délinquance fiscale et l'inutilité des recettes fiscales sur le développement de la GuinéeÉvaluation : 5 sur 5 étoiles5/5 (1)

- Etablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)D'EverandEtablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)Pas encore d'évaluation

- Office Des ChangesDocument24 pagesOffice Des ChangesKamar Jdaini SalahPas encore d'évaluation

- Module 5 (Subvention)Document19 pagesModule 5 (Subvention)Marouane IntelPas encore d'évaluation

- Tableau Comparatif PLF 2022 Et CGI 2021 CHORFI MOHAMEDDocument18 pagesTableau Comparatif PLF 2022 Et CGI 2021 CHORFI MOHAMEDAsaad Mj100% (1)

- Test ConsolidationDocument5 pagesTest ConsolidationimanoPas encore d'évaluation

- Le Monde Féminin ASSIA DJEBARDocument24 pagesLe Monde Féminin ASSIA DJEBARnour rziguenPas encore d'évaluation

- La Dematerialisation ImpDocument45 pagesLa Dematerialisation Impsoukaina El FarjaniPas encore d'évaluation

- Des comptes annuels à la déclaration I.Soc.: Manuel de fiscalité pratique (Belgique)D'EverandDes comptes annuels à la déclaration I.Soc.: Manuel de fiscalité pratique (Belgique)Pas encore d'évaluation

- AzegaghDocument21 pagesAzegaghMohamedDidiPas encore d'évaluation

- Support de Cours de Gestion BudgetaireDocument16 pagesSupport de Cours de Gestion BudgetaireRaissa WouamenPas encore d'évaluation

- Les Politiques de Fin An Cement Des PME M.SDocument39 pagesLes Politiques de Fin An Cement Des PME M.SAmine Addioui100% (1)

- Intermediation FinancièreDocument14 pagesIntermediation FinancièreNajwa AmellalPas encore d'évaluation

- L'impôt Sur Le Revenu ProfessionnelDocument16 pagesL'impôt Sur Le Revenu ProfessionnelMed SamouchePas encore d'évaluation

- Comptabilite Publiq - 2020Document190 pagesComptabilite Publiq - 2020Mardiate DJIBRIL100% (1)

- Exposé D'execution....Document71 pagesExposé D'execution....AISSAOUI SabrinaPas encore d'évaluation

- Chapitre 1. Les Principes ComptablesDocument81 pagesChapitre 1. Les Principes ComptablesAbdelhay HmitouchPas encore d'évaluation

- Mémoire de Fin D'étude Pour L'obtention Du Diplôme de La Licence FondamentaleDocument50 pagesMémoire de Fin D'étude Pour L'obtention Du Diplôme de La Licence FondamentaleRajae JijiPas encore d'évaluation

- Les Enjeux de La Reforme de La ComptabilDocument20 pagesLes Enjeux de La Reforme de La ComptabilSAFAE KHARTITI100% (1)

- Diplomes Obtenus KBDocument4 pagesDiplomes Obtenus KBKévin Bensoussan-TarantinoPas encore d'évaluation

- Evaluation Des Garanties Bancaires Et Information FinancièreDocument257 pagesEvaluation Des Garanties Bancaires Et Information FinancièreAiman KhemakhemPas encore d'évaluation

- TD SubventionDocument2 pagesTD SubventionYassinerzPas encore d'évaluation

- Dissertation LE Systeme Fiscal Marocain 1Document4 pagesDissertation LE Systeme Fiscal Marocain 1Lamyae BTPas encore d'évaluation

- Fac Cours Master GFCF 2016 2017Document143 pagesFac Cours Master GFCF 2016 2017MedBenPas encore d'évaluation

- La Yaquesita - Con BandaDocument13 pagesLa Yaquesita - Con BandaFernando AguirrePas encore d'évaluation

- Le Projet de La Loi de Finance 2021 PDFDocument18 pagesLe Projet de La Loi de Finance 2021 PDFEl MehdiPas encore d'évaluation

- Aspects fiscaux de la comptabilité et technique de déclaration fiscaleD'EverandAspects fiscaux de la comptabilité et technique de déclaration fiscaleÉvaluation : 5 sur 5 étoiles5/5 (1)

- Taxe D'habitation VFDocument7 pagesTaxe D'habitation VFnissrine fannane100% (1)

- 11 - Les Impôts Locaux SectorielsDocument29 pages11 - Les Impôts Locaux SectorielsSalmaElPas encore d'évaluation

- Chapitre I - Impôt Sur Les SociétésDocument25 pagesChapitre I - Impôt Sur Les Sociétésjalal100% (1)

- Examen GFCF Session Mai 21Document1 pageExamen GFCF Session Mai 21aziz shahinPas encore d'évaluation

- Loi Comptable MarocDocument10 pagesLoi Comptable Marochida88100% (1)

- Gestion de Tresorerie ExtraitsDocument50 pagesGestion de Tresorerie ExtraitsSalmaElPas encore d'évaluation

- L'environnement Monétaire InternationalDocument51 pagesL'environnement Monétaire InternationalLamyaa BdrPas encore d'évaluation

- Ias 10 RésuméDocument1 pageIas 10 RésuméNourAllah AouiniPas encore d'évaluation

- Theme Iv TeledeclarationDocument9 pagesTheme Iv TeledeclarationSali YusufPas encore d'évaluation

- Hasnaoui PDFDocument17 pagesHasnaoui PDFDriss El HadaouiPas encore d'évaluation

- My Course Corporate Finance Part 1Document9 pagesMy Course Corporate Finance Part 1YOUSRAPas encore d'évaluation

- Relecture Constructive Et Critique Des États Des SynthèsesDocument79 pagesRelecture Constructive Et Critique Des États Des SynthèsesNARJISS AMRAOUIPas encore d'évaluation

- Erf13ac FB Sanae-SolhiDocument22 pagesErf13ac FB Sanae-SolhiDuc LassPas encore d'évaluation

- SommaireDocument8 pagesSommaireMohamed mistriPas encore d'évaluation

- Tva Declaration-Trimestre MarocDocument2 pagesTva Declaration-Trimestre Marocahmed_elrajiPas encore d'évaluation

- EconomieDocument24 pagesEconomieYassine JouiniPas encore d'évaluation

- Section 6 - Ecarts de Conversion-PassifDocument2 pagesSection 6 - Ecarts de Conversion-PassifABAASOUFPas encore d'évaluation

- La Competitivite Du Systeme Fiscal Marocain PDFDocument36 pagesLa Competitivite Du Systeme Fiscal Marocain PDFAbdo MassaoudiPas encore d'évaluation

- Examen AUDIT Général 02Document2 pagesExamen AUDIT Général 02hibaPas encore d'évaluation

- Filière: Economie Et Gestion / Semestre 5 Module: Gestion FinancièreDocument28 pagesFilière: Economie Et Gestion / Semestre 5 Module: Gestion Financièresarih2aminePas encore d'évaluation

- Fiscalite Maroc PDFDocument8 pagesFiscalite Maroc PDFNabil OggadiPas encore d'évaluation

- Envoi de TR - Sorerie G - N - Rale Du Royaume - Historique, Missions Et OrganisationDocument3 pagesEnvoi de TR - Sorerie G - N - Rale Du Royaume - Historique, Missions Et OrganisationKhafid Mohamed YassinePas encore d'évaluation

- La Méthode PCIDocument19 pagesLa Méthode PCINouhaila NousairPas encore d'évaluation

- Marché Direct Vs IndirectDocument14 pagesMarché Direct Vs IndirectRasha HarakatiPas encore d'évaluation

- 01-Loi 9 - 88 Maroc PDFDocument6 pages01-Loi 9 - 88 Maroc PDFSalahddin KhalilPas encore d'évaluation

- Rapport Controle Interne de La Fonction LogistiqueDocument19 pagesRapport Controle Interne de La Fonction LogistiqueHanane AzizPas encore d'évaluation

- Syllabus Cours Evaluation Ingénierie FinancièreDocument1 pageSyllabus Cours Evaluation Ingénierie Financièrenabil lamdainiPas encore d'évaluation

- Pce PDFDocument76 pagesPce PDFTounssi Bader100% (1)

- Réforme de La Fiscalité LocaleDocument15 pagesRéforme de La Fiscalité Localespiritualbeing0% (1)

- Chapitre IntroductifDocument5 pagesChapitre Introductifaziz shahinPas encore d'évaluation

- Chapitre I - Cours Comptabilité - Contrôle - BancaireDocument26 pagesChapitre I - Cours Comptabilité - Contrôle - BancaireYaser ElPas encore d'évaluation

- Financement de L'entreprise Par Le MarchéDocument83 pagesFinancement de L'entreprise Par Le MarchéSoufian Ouenzar100% (1)

- ISCAE - CP 4 - R+®forme de La Comptabilit+® de L'etat - Kers - Mars2017Document48 pagesISCAE - CP 4 - R+®forme de La Comptabilit+® de L'etat - Kers - Mars2017hicham FaridPas encore d'évaluation

- Le Rapport D'auditDocument5 pagesLe Rapport D'auditAbdelkrim LaidiPas encore d'évaluation

- Article MR MadiDocument15 pagesArticle MR MadiSANAPas encore d'évaluation

- Banques Et Finances en AlgerieDocument5 pagesBanques Et Finances en AlgeriemekdisPas encore d'évaluation

- Rapport Fiscalité CPUDocument14 pagesRapport Fiscalité CPUrihab fejjaj100% (2)

- Lorganisation de La Comptabilité de Letat Au MarocDocument32 pagesLorganisation de La Comptabilité de Letat Au MarocWalid ArhnouchPas encore d'évaluation

- Nouvel Organigramme de La TGRDocument2 pagesNouvel Organigramme de La TGRSamir Sami100% (1)

- ? KPI RHDocument8 pages? KPI RHBtalalPas encore d'évaluation

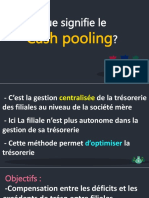

- Cash PoolingDocument3 pagesCash PoolingBtalalPas encore d'évaluation

- Fiche TD - 2 Vfuture - Actualisation CorrDocument4 pagesFiche TD - 2 Vfuture - Actualisation CorrBtalalPas encore d'évaluation

- SEMINAIRE LC Et AGOA FusionnéDocument5 pagesSEMINAIRE LC Et AGOA FusionnéBtalalPas encore d'évaluation

- JuridiqueDocument1 pageJuridiqueBtalalPas encore d'évaluation

- Livraison À Soi MémeDocument15 pagesLivraison À Soi MémeBtalalPas encore d'évaluation

- Tva Sur LocationDocument6 pagesTva Sur LocationBtalalPas encore d'évaluation

- Augmentation Du Capital: Cas Des SA Et Des SARLDocument4 pagesAugmentation Du Capital: Cas Des SA Et Des SARLBtalalPas encore d'évaluation

- Note Circulaire LDF 2022 Exemples D'illustration IsDocument14 pagesNote Circulaire LDF 2022 Exemples D'illustration IsBtalalPas encore d'évaluation

- Note Circulaire LDF 2022 Exemples D'illustration IRDocument11 pagesNote Circulaire LDF 2022 Exemples D'illustration IRBtalalPas encore d'évaluation

- Les Clefs de La Communication en Situation ProfessionnelleDocument21 pagesLes Clefs de La Communication en Situation ProfessionnelleSlimane AbdelhamidPas encore d'évaluation

- Mémoire Meister 07Document106 pagesMémoire Meister 07mohamed el amine brahimiPas encore d'évaluation

- Etat de Rapprochement Bancaire3Document1 pageEtat de Rapprochement Bancaire3haniPas encore d'évaluation

- Lettre Consultation STEREAU - Lot Pièces À ScellerDocument2 pagesLettre Consultation STEREAU - Lot Pièces À Scellercedric sohierPas encore d'évaluation

- AMIROUCHE, Une Vie, Deux Morts, Un TestamentDocument339 pagesAMIROUCHE, Une Vie, Deux Morts, Un TestamentBibliothèque Numérique Algérie100% (1)

- CRF FictifDocument2 pagesCRF FictifCornemuse NoloivPas encore d'évaluation

- 1STAV HST CH3 S3 - L'Affaire Dreyfus, L'affirmation Des Valeurs Républicaines (1-2)Document2 pages1STAV HST CH3 S3 - L'Affaire Dreyfus, L'affirmation Des Valeurs Républicaines (1-2)LEFEBVREPas encore d'évaluation

- La Comptabilité Des Opérations CourantesDocument2 pagesLa Comptabilité Des Opérations CourantesELAMRANIYOUSSEFPas encore d'évaluation

- Cerfa 15678-01Document2 pagesCerfa 15678-01jjjsds3Pas encore d'évaluation

- Droits D'accès MULTI DEVIS MDPDocument13 pagesDroits D'accès MULTI DEVIS MDPInoussa SyPas encore d'évaluation

- Algerie Loi 2017 02 Orientation Developpement PmeDocument6 pagesAlgerie Loi 2017 02 Orientation Developpement PmeFaouzi ZemmourPas encore d'évaluation

- 20 ISE Cycle Long 2024 FRDocument2 pages20 ISE Cycle Long 2024 FRmathurinkopelgaPas encore d'évaluation

- Bibliothèque Orientale Ou Dictionnaire (... ) Btv1b105016839Document93 pagesBibliothèque Orientale Ou Dictionnaire (... ) Btv1b105016839Dardo AraujoPas encore d'évaluation

- Les Accidents Du TravailDocument7 pagesLes Accidents Du Travailyassmine elPas encore d'évaluation

- إعادة التأمينDocument123 pagesإعادة التأمينsahbiPas encore d'évaluation

- Expressions LatinesDocument6 pagesExpressions LatinesRoland BEWELIPas encore d'évaluation

- Module 3 Liberté, J'écris Ton NomDocument7 pagesModule 3 Liberté, J'écris Ton Nomsyrine Laabidi100% (5)

- Eco Finances 755Document8 pagesEco Finances 755Abou KonePas encore d'évaluation

- Les Effets de CommerceDocument9 pagesLes Effets de Commercelab956Pas encore d'évaluation

- 3aemprunt PDFDocument6 pages3aemprunt PDFBedraoui BadrPas encore d'évaluation

- L'image de La France Dans Le MondeDocument39 pagesL'image de La France Dans Le MondeTNS SofresPas encore d'évaluation

- Chef ComptableDocument6 pagesChef Comptableelmehdisaid02Pas encore d'évaluation

- Releve - Banque PostalDocument2 pagesReleve - Banque PostalAmina ElbdPas encore d'évaluation

- Note de Simplification COVID19 VF - AOO 250-2021 CFDocument4 pagesNote de Simplification COVID19 VF - AOO 250-2021 CFKhalid MIMICHPas encore d'évaluation