Vous aimerez peut-être aussi

- Exercices Comptabilité ApprofondieDocument7 pagesExercices Comptabilité ApprofondiebrPas encore d'évaluation

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- 00 00 Fiscalite Approfondie 1 1Document143 pages00 00 Fiscalite Approfondie 1 1yassine100% (1)

- DCG UE04 2018 CorrigéDocument8 pagesDCG UE04 2018 CorrigéAli BlmPas encore d'évaluation

- TD D - Is Avec Corrigés S5Document13 pagesTD D - Is Avec Corrigés S5Soukaina Moumen100% (1)

- Rapport Financier Raja Club AthleticDocument35 pagesRapport Financier Raja Club AthleticYouness Gharib50% (2)

- Exercices D IS Avec Corrigés2019Document14 pagesExercices D IS Avec Corrigés2019Ayoub officielPas encore d'évaluation

- Outils 1Document82 pagesOutils 1Adil Loukili100% (2)

- Fiscalité Des Entreprises Apprefondie MU CCA TVA-IRDocument105 pagesFiscalité Des Entreprises Apprefondie MU CCA TVA-IRMohammed ElattarPas encore d'évaluation

- Fiscalité Master CCADocument37 pagesFiscalité Master CCAساي ياماناكا100% (1)

- Fiche de TD Sur La Tva Et Is ApprofondieDocument9 pagesFiche de TD Sur La Tva Et Is Approfondieverges valPas encore d'évaluation

- Serie TD FISCALITE l'ISDocument3 pagesSerie TD FISCALITE l'ISMarhraoui KenzaPas encore d'évaluation

- Sujet Corrige DCG Ue4 2008Document26 pagesSujet Corrige DCG Ue4 2008DOUGLASS TIOGOPas encore d'évaluation

- Exercices TVA Taxe Professionnelle Et IsDocument6 pagesExercices TVA Taxe Professionnelle Et IsMouâd BelfakirPas encore d'évaluation

- TD Fiscalité Approfondie (S 5)Document3 pagesTD Fiscalité Approfondie (S 5)Youness UnvPas encore d'évaluation

- Descriptif Responsable QhseDocument2 pagesDescriptif Responsable QhseHassane AmadouPas encore d'évaluation

- Exercices D' Is Avec Corrigés2018Document14 pagesExercices D' Is Avec Corrigés2018Ali SekkachPas encore d'évaluation

- Formation Gestion Des Stocks PELLENCDocument32 pagesFormation Gestion Des Stocks PELLENCELHADIQPas encore d'évaluation

- L'Empire de Dette PDFDocument315 pagesL'Empire de Dette PDFkouadio yao Armand100% (1)

- Chapitre 5 UIR TVADocument18 pagesChapitre 5 UIR TVAahlam elahlamPas encore d'évaluation

- 0 - Fiscalite Seance 17Document7 pages0 - Fiscalite Seance 17Zaineb MejdiPas encore d'évaluation

- Le ToyotismeDocument4 pagesLe ToyotismeIkhlass LahmidiPas encore d'évaluation

- UE4 2017 CorrigéDocument8 pagesUE4 2017 CorrigéAli BlmPas encore d'évaluation

- LA LOCATION MEUBLEE - Cas PratiquesDocument8 pagesLA LOCATION MEUBLEE - Cas PratiquesThony RandriaPas encore d'évaluation

- Suite Corrigé Série 1Document5 pagesSuite Corrigé Série 1abdelmajid meskinPas encore d'évaluation

- U4 Corrige 2019 - Droit FiscalDocument8 pagesU4 Corrige 2019 - Droit FiscalFranck BouguennecPas encore d'évaluation

- UE114 Droit Fiscal Web Conférence N°10 2021 - 2022: Responsable UE: Jean Pascal REGOLI Enseignant: Mustapha M'HAMEDDocument24 pagesUE114 Droit Fiscal Web Conférence N°10 2021 - 2022: Responsable UE: Jean Pascal REGOLI Enseignant: Mustapha M'HAMEDkidspryzenPas encore d'évaluation

- Exercices à ImprimerDocument8 pagesExercices à Imprimeraytlhoulahcen22Pas encore d'évaluation

- Exercices Et CorrigésDocument9 pagesExercices Et Corrigésheij10Pas encore d'évaluation

- Droit Fiscal Cas PratiquesDocument11 pagesDroit Fiscal Cas Pratiquesd776vhnvtmPas encore d'évaluation

- Dossier 1 - Taxe Sur La Valeur Ajoutée: 1.1 Indiquer Le Montant Appelé Du Premier Acompte en 2013Document9 pagesDossier 1 - Taxe Sur La Valeur Ajoutée: 1.1 Indiquer Le Montant Appelé Du Premier Acompte en 2013roro lacrampePas encore d'évaluation

- UE4 2016 CorrigDocument7 pagesUE4 2016 Corrigmaths chimiePas encore d'évaluation

- PCQ 4eme EscomDocument74 pagesPCQ 4eme EscomSali YusufPas encore d'évaluation

- Fa Succes FiscalitéDocument10 pagesFa Succes FiscalitéFrancesco AgassoussiPas encore d'évaluation

- Examen ESC 99 00 PPC 3 TvaDocument6 pagesExamen ESC 99 00 PPC 3 TvaMounirPas encore d'évaluation

- Examen Fisca 2022Document2 pagesExamen Fisca 2022Abdelali TouahriPas encore d'évaluation

- Fiscalité-Correction V2Document2 pagesFiscalité-Correction V2Khadija KhatibPas encore d'évaluation

- CH 5 TVa DéductibleDocument14 pagesCH 5 TVa Déductiblekyliefabiola13Pas encore d'évaluation

- ExercicesDocument12 pagesExercicesgaye71054Pas encore d'évaluation

- Corr MinatoDocument2 pagesCorr MinatoMelle El YaPas encore d'évaluation

- TD 1ère Année TM Fiscalité Entreprise EST SB 2019 N 4Document1 pageTD 1ère Année TM Fiscalité Entreprise EST SB 2019 N 4RIMAPas encore d'évaluation

- TIGps CHAP1 CE PCGDocument4 pagesTIGps CHAP1 CE PCGKEUTCHAPas encore d'évaluation

- Correction TD n1,2Document4 pagesCorrection TD n1,2آلا ءءPas encore d'évaluation

- Fiscalité ENCG SupetDocument41 pagesFiscalité ENCG SupetHoussam ZkrPas encore d'évaluation

- Étude de Cas - Is - Attention - Il Faut Impérativement Actualiser Le Taux de L'is Et Celui de La Cotisation Minimale (2023)Document4 pagesÉtude de Cas - Is - Attention - Il Faut Impérativement Actualiser Le Taux de L'is Et Celui de La Cotisation Minimale (2023)ifrineayate2Pas encore d'évaluation

- CV de AcchrrafDocument3 pagesCV de AcchrrafOmaima ChPas encore d'évaluation

- Cours TVADocument12 pagesCours TVASOUKAINA DRIFPas encore d'évaluation

- UE4 2015 CorrigeDocument5 pagesUE4 2015 CorrigeAli BlmPas encore d'évaluation

- TD Fiscalité IDocument7 pagesTD Fiscalité ISasukePas encore d'évaluation

- SupportDocument36 pagesSupportHoussam BakhtaPas encore d'évaluation

- Lecon 4 W La Comptabilisation de La TVA PapierDocument21 pagesLecon 4 W La Comptabilisation de La TVA Papiermr ticinfoPas encore d'évaluation

- Correction Contrôle Fisca Déc 2021Document4 pagesCorrection Contrôle Fisca Déc 2021lina.elkoubaaPas encore d'évaluation

- Fiscalité Partie Tva ProrataDocument22 pagesFiscalité Partie Tva Proratachikhabderraheman2Pas encore d'évaluation

- Examen 2013-2014 Final Avec Corrige - Fiscalite - PDFDocument6 pagesExamen 2013-2014 Final Avec Corrige - Fiscalite - PDFSihemeOubliePas encore d'évaluation

- Exercices Dauphine (2022)Document7 pagesExercices Dauphine (2022)Myriam BecheikhPas encore d'évaluation

- Chapitre 3Document13 pagesChapitre 3lea GoPas encore d'évaluation

- Examen Avantages Fiscaux ISCAE PRINCIPALE CorrectionDocument5 pagesExamen Avantages Fiscaux ISCAE PRINCIPALE CorrectionCherif Achref100% (3)

- Patente Commerciale-2012Document2 pagesPatente Commerciale-2012ssylla7075Pas encore d'évaluation

- Correction FiscaDocument2 pagesCorrection FiscaysfPas encore d'évaluation

- Acces CaDocument2 pagesAcces CaSimo FazziPas encore d'évaluation

- Applications Retraitements Des Charges Et Charges IncorporablesDocument6 pagesApplications Retraitements Des Charges Et Charges Incorporablesnisrine amraniPas encore d'évaluation

- Les Applications Sur IR FiscalitéDocument10 pagesLes Applications Sur IR FiscalitéZineb MajdoubPas encore d'évaluation

- UE4 2020 CorrigéDocument10 pagesUE4 2020 CorrigéAli BlmPas encore d'évaluation

- CORRIGE INDICATIF Lentreprise Et Son Environnement 2016Document6 pagesCORRIGE INDICATIF Lentreprise Et Son Environnement 2016Zakaria AchirPas encore d'évaluation

- Circ 6919Document8 pagesCirc 6919Afif Ben SaidPas encore d'évaluation

- Arrete 01 10 2009 Substances Tableau BDocument1 pageArrete 01 10 2009 Substances Tableau BAfif Ben SaidPas encore d'évaluation

- Circ 2721Document7 pagesCirc 2721Afif Ben SaidPas encore d'évaluation

- Note Commune N 24Document9 pagesNote Commune N 24Afif Ben SaidPas encore d'évaluation

- Modele de Bilan Avant RepartitionDocument3 pagesModele de Bilan Avant RepartitionAfif Ben SaidPas encore d'évaluation

- Modele de Bilan Avant RepartitionDocument3 pagesModele de Bilan Avant RepartitionAfif Ben SaidPas encore d'évaluation

- Problematique de Redaction de Memoire 2022Document2 pagesProblematique de Redaction de Memoire 2022balla pierre koivoguiPas encore d'évaluation

- Diec 2018 2019 TD1Document11 pagesDiec 2018 2019 TD1Flavius AlexandruPas encore d'évaluation

- Stainpro User Guide de L Utilisateur 1623 Series 1623Document16 pagesStainpro User Guide de L Utilisateur 1623 Series 1623Michel Guay0% (1)

- Oil & Gas Brochure - 0813 - FRDocument4 pagesOil & Gas Brochure - 0813 - FRfamraah78Pas encore d'évaluation

- Autoliquidation TVADocument6 pagesAutoliquidation TVAZORROPas encore d'évaluation

- Etude de MarcheDocument3 pagesEtude de MarcheBellegarde WisguerbyPas encore d'évaluation

- Planilha Do Holder 13.05.2022Document472 pagesPlanilha Do Holder 13.05.2022Adilson Ferrari AlvesPas encore d'évaluation

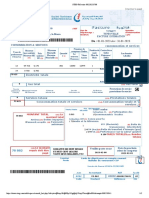

- Freemobile Facture 1420212521Document2 pagesFreemobile Facture 1420212521Kimberly MyersPas encore d'évaluation

- Rapport Proj FedDocument22 pagesRapport Proj FedAziz MsolliPas encore d'évaluation

- Arsene Lupin - 1-82Document1 pageArsene Lupin - 1-82Francisco MonteiroPas encore d'évaluation

- Uniformation Plandedéveloppementdescompétences Entreprises+11 PDFDocument22 pagesUniformation Plandedéveloppementdescompétences Entreprises+11 PDFKarim GuerbasPas encore d'évaluation

- Cours Gestion de Projet TM2Document18 pagesCours Gestion de Projet TM2Salay Jean Victort FlodioPas encore d'évaluation

- Leçon 1: Le Système-Monde: Des Espaces Interdépendants : PDFDocument43 pagesLeçon 1: Le Système-Monde: Des Espaces Interdépendants : PDFannadiandy57Pas encore d'évaluation

- STEG - Réf Usine - 008276841Document2 pagesSTEG - Réf Usine - 008276841Houssem MallekhPas encore d'évaluation

- Lettre de Motivation StageDocument1 pageLettre de Motivation StageNouara BoucheribaPas encore d'évaluation

- Correction Economie Gest2012 PDFDocument114 pagesCorrection Economie Gest2012 PDFIsaknder ChamiPas encore d'évaluation

- UFX Trading Guide FRDocument20 pagesUFX Trading Guide FRLazarePas encore d'évaluation

- Le Credit BailDocument14 pagesLe Credit BailBohaPas encore d'évaluation

- Principales Dispositions Fiscales Du PLF 2024Document35 pagesPrincipales Dispositions Fiscales Du PLF 2024ASAAD MAJIDIPas encore d'évaluation

- Examen Simili 11 Statistiques 2 Bac EcoDocument5 pagesExamen Simili 11 Statistiques 2 Bac Ecoanas gouiziPas encore d'évaluation

- Presse A Huile de PalmeDocument4 pagesPresse A Huile de PalmeZena SamPas encore d'évaluation

- Présentation Du Projet - V20130425Document16 pagesPrésentation Du Projet - V20130425Hassan AfakharPas encore d'évaluation

- Projet en Mécanique SéminiareDocument111 pagesProjet en Mécanique SéminiarengouoPas encore d'évaluation