Vous aimerez peut-être aussi

- Evaluation Des StocksDocument17 pagesEvaluation Des StocksAtika BerhilPas encore d'évaluation

- Cours Comptabilité Analytique PDFFDocument12 pagesCours Comptabilité Analytique PDFFabdoorahman kaidiPas encore d'évaluation

- Serie 3 TD Budget D'approvisionnementsDocument3 pagesSerie 3 TD Budget D'approvisionnementsuser thrPas encore d'évaluation

- Chapitre 20 Gestion Des DisponibilitesDocument25 pagesChapitre 20 Gestion Des DisponibilitesAdil ZidanePas encore d'évaluation

- Chaptre 4 Evaluation Des Stocks - 19Document26 pagesChaptre 4 Evaluation Des Stocks - 19Abdelkhalek OuassiriPas encore d'évaluation

- Fiche #6: Valorisation Des Entrées Et Des Sorties Du Stock 1-Défnition Et Identifcation Des StocksDocument10 pagesFiche #6: Valorisation Des Entrées Et Des Sorties Du Stock 1-Défnition Et Identifcation Des StocksĖlena SåīPas encore d'évaluation

- Examen Compta Analytique Base Corrige 2010-06Document9 pagesExamen Compta Analytique Base Corrige 2010-06HAFID1967100% (1)

- 1191 Ac 0512Document17 pages1191 Ac 0512Zakariya BsraouiPas encore d'évaluation

- Cours Et Exercices Chapitre 1 Cout Complet 2022 2024Document14 pagesCours Et Exercices Chapitre 1 Cout Complet 2022 2024doudouaymen321Pas encore d'évaluation

- FICHE TD 2 InfoDocument4 pagesFICHE TD 2 InfongoranPas encore d'évaluation

- Sém Couts CompletsDocument31 pagesSém Couts CompletsDjamal MohammediPas encore d'évaluation

- CAE-GEOCF-201 - Partie 1Document18 pagesCAE-GEOCF-201 - Partie 1sosannknk99Pas encore d'évaluation

- CAL5_polycopie_reviseDocument6 pagesCAL5_polycopie_revisesamirsifouedPas encore d'évaluation

- Methode Evaluation Stocks ExercicesDocument10 pagesMethode Evaluation Stocks ExercicesBencherqi MhamedPas encore d'évaluation

- Poly 1 Controle de Gestion l3 Aes 2023-2024Document36 pagesPoly 1 Controle de Gestion l3 Aes 2023-2024Laelia ChaplartPas encore d'évaluation

- Controle N1 Compt AnalyDocument3 pagesControle N1 Compt AnalyMajda KtiriPas encore d'évaluation

- Tsge 2a Serie 3 Ex1 Et 3Document4 pagesTsge 2a Serie 3 Ex1 Et 3Wissal LakajjouPas encore d'évaluation

- Evaluation Du Stock PDFDocument26 pagesEvaluation Du Stock PDFanasPas encore d'évaluation

- TD Economie L3-GIMDocument22 pagesTD Economie L3-GIMmassinissaPas encore d'évaluation

- Support de Cours Partie 1 2021-2022 V2 2Document28 pagesSupport de Cours Partie 1 2021-2022 V2 2oumaima touilPas encore d'évaluation

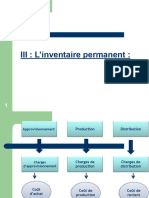

- L'inventaire PermanentDocument31 pagesL'inventaire PermanentErrab100% (1)

- Corrigé Contrôle 1 PDFDocument4 pagesCorrigé Contrôle 1 PDFSiimợ PokoràPas encore d'évaluation

- Chapitre 1 - Presentation de La Comptabilité AnalytiqueDocument42 pagesChapitre 1 - Presentation de La Comptabilité AnalytiqueTb SoufianePas encore d'évaluation

- Comptabilité Analytique - Séance 3Document15 pagesComptabilité Analytique - Séance 3Meryem ElPas encore d'évaluation

- Devoir Gest Prod SC 2015-2016Document2 pagesDevoir Gest Prod SC 2015-2016samirPas encore d'évaluation

- Compta Analytique - Cas Des Entreprises IndustriellesDocument3 pagesCompta Analytique - Cas Des Entreprises IndustriellesNadia Rouimi0% (1)

- Chap4 - L'évaluation Des StocksDocument22 pagesChap4 - L'évaluation Des StocksAchraf BelmrharPas encore d'évaluation

- Enoncés ExercicesDocument7 pagesEnoncés ExercicesErdeniz sigic100% (1)

- Chapitre 1 - Presentation de La Comptabilité AnalytiqueDocument42 pagesChapitre 1 - Presentation de La Comptabilité AnalytiqueSaid MrfPas encore d'évaluation

- Chapitre2 (Évaluation Des Stocks)Document11 pagesChapitre2 (Évaluation Des Stocks)anasPas encore d'évaluation

- Evaluation des stocksDocument6 pagesEvaluation des stockssamirsifouedPas encore d'évaluation

- TD Comptabilite Analytique 1-2022-2023Document13 pagesTD Comptabilite Analytique 1-2022-2023Soma Ben CherifPas encore d'évaluation

- Gestion Economique Des StocksDocument5 pagesGestion Economique Des StocksB.I100% (4)

- Correction Séries TD N°1 Et N°2Document26 pagesCorrection Séries TD N°1 Et N°2kiara kiaraPas encore d'évaluation

- Chapitre III CAEDocument6 pagesChapitre III CAEYehya NejjariPas encore d'évaluation

- Interro-Td + SolutionsDocument8 pagesInterro-Td + SolutionsCathiaPas encore d'évaluation

- Comptabilite AnalytiqueDocument49 pagesComptabilite Analytiquejon3D100% (1)

- Contrôle de GestionDocument69 pagesContrôle de GestionMourad TaounePas encore d'évaluation

- Compta 3Document7 pagesCompta 3sanctifierISISPas encore d'évaluation

- Question Du 29 6Document2 pagesQuestion Du 29 6aliPas encore d'évaluation

- EPS SUJET 1Document8 pagesEPS SUJET 1bonabe gaelPas encore d'évaluation

- Corrigé Étude de Cas n3Document3 pagesCorrigé Étude de Cas n3Yasser BouPas encore d'évaluation

- Le Calcul Des CoûtsDocument68 pagesLe Calcul Des CoûtsDjamal MohammediPas encore d'évaluation

- LUXPLASTDocument2 pagesLUXPLASTmaalejPas encore d'évaluation

- Partie 2Document56 pagesPartie 2Gheriani TaoufikPas encore d'évaluation

- T D Cage BTS 2 Dec 2023 - 034340Document4 pagesT D Cage BTS 2 Dec 2023 - 034340calvinassongmoPas encore d'évaluation

- Comptabilité AnalytiqueDocument49 pagesComptabilité AnalytiqueSaid Mrf100% (1)

- PDFDocument7 pagesPDFSami AyadiPas encore d'évaluation

- Formation Sur La Valoristaion Des StocksDocument7 pagesFormation Sur La Valoristaion Des StocksTanguy Loic TuhoPas encore d'évaluation

- Exercices de Comptabilite Analytique 2023Document7 pagesExercices de Comptabilite Analytique 2023Paul Etogo100% (1)

- Notes sur la journée de huit heures dans les établissements industriels de l'EtatD'EverandNotes sur la journée de huit heures dans les établissements industriels de l'EtatPas encore d'évaluation

- TD N°3 S.AlimentairesDocument45 pagesTD N°3 S.AlimentairesSagacious IvejutenPas encore d'évaluation

- Marketing Comportement Consommateur DistributionDocument83 pagesMarketing Comportement Consommateur Distributionnguyen100% (2)

- 07 Exos Prod Scalaire Geo RepereeDocument10 pages07 Exos Prod Scalaire Geo RepereeVitaliy BushuevPas encore d'évaluation

- Normes Comptables InternationalesDocument10 pagesNormes Comptables InternationalesAbdou Diatta100% (1)

- Chapitre 2 Integration NumériqueDocument18 pagesChapitre 2 Integration NumériqueSarah BardiPas encore d'évaluation

- Statuts Renault Sa Ag 15.06.17Document20 pagesStatuts Renault Sa Ag 15.06.17aminata aboudramanePas encore d'évaluation

- Cloud ComputingDocument25 pagesCloud ComputinghalimPas encore d'évaluation

- Bilan Hydrique Des Sols Et Recharge de La Nappe Profonde de La Plaine Du Gharb (Maroc) PDFDocument7 pagesBilan Hydrique Des Sols Et Recharge de La Nappe Profonde de La Plaine Du Gharb (Maroc) PDFBck RymPas encore d'évaluation

- Presentation SoutenanceDocument25 pagesPresentation Soutenancemorris DUKULYPas encore d'évaluation

- Exercice Compta KchiriDocument9 pagesExercice Compta KchiriTàHàà ZRPas encore d'évaluation

- Liste Dépicerie VégétarienneDocument2 pagesListe Dépicerie Végétariennesandrinemode100% (1)

- Bvah 52Document109 pagesBvah 52Harold de MoffartsPas encore d'évaluation

- Exposé Durée Du Travail KASSOU FinalDocument27 pagesExposé Durée Du Travail KASSOU FinalAya BaroudiPas encore d'évaluation

- Firestone (Kygo)Document3 pagesFirestone (Kygo)bengt_berglundPas encore d'évaluation

- Chap 1Document53 pagesChap 1hamid kamalPas encore d'évaluation

- Rapport PFE VFDocument82 pagesRapport PFE VFrarzi12100% (1)

- Guide RDocument797 pagesGuide RKamel KamelPas encore d'évaluation

- Liste Principale Des Candidats Admis Au Concours D'accès Au Master GMPMDocument1 pageListe Principale Des Candidats Admis Au Concours D'accès Au Master GMPMOutmane KachachPas encore d'évaluation

- Eolienne CorrigeDocument6 pagesEolienne CorrigeJad AyaPas encore d'évaluation

- Les Pratiques Funéraires Néolithiques Avant 3500 Av J-C en France Et Dans Les Régions LimitrophesDocument310 pagesLes Pratiques Funéraires Néolithiques Avant 3500 Av J-C en France Et Dans Les Régions LimitrophesGerardo Gómez RuizPas encore d'évaluation

- Corrigé Oulala A1 - Association FPADocument16 pagesCorrigé Oulala A1 - Association FPAespoirPas encore d'évaluation

- EN 1090-2 01-07-2010 Cle783afcDocument20 pagesEN 1090-2 01-07-2010 Cle783afcfontainePas encore d'évaluation

- Assainissement Lit Filtrant (SOTRALENTZ) Fiche-UtilisateurPLASTEPURDocument64 pagesAssainissement Lit Filtrant (SOTRALENTZ) Fiche-UtilisateurPLASTEPURValcenyPas encore d'évaluation

- CGV SANIFER-Juillet 2022Document5 pagesCGV SANIFER-Juillet 2022Cyanno Michael RANDRIAMIADANARISOAPas encore d'évaluation

- Memoire FirewallDocument97 pagesMemoire FirewallLou LoulouPas encore d'évaluation

- 0 PDFDocument3 pages0 PDFДжалала ХілаліPas encore d'évaluation

- 14 Systeme Éducatif Algérien PDFDocument19 pages14 Systeme Éducatif Algérien PDFZeyneb Enseignante0% (1)

- Série N°4 Gestion Comptable Des Stocks Bac 2022-2023Document4 pagesSérie N°4 Gestion Comptable Des Stocks Bac 2022-2023maaloulfarah8Pas encore d'évaluation

- Lettre de Motivation NACHAT OssamaDocument1 pageLettre de Motivation NACHAT OssamaOssama NachatPas encore d'évaluation

- Dell Emc Poweredge r650xs Technical Guide FRDocument61 pagesDell Emc Poweredge r650xs Technical Guide FRImen Makhlouf Ben AyedPas encore d'évaluation