Vous aimerez peut-être aussi

- Chapitre 1 - Presentation de La Comptabilité AnalytiqueDocument42 pagesChapitre 1 - Presentation de La Comptabilité AnalytiqueTb SoufianePas encore d'évaluation

- Exercice 1: Thème: La Comptabilité Analytique de Gestion: Outil Du Contrôle de GestionDocument5 pagesExercice 1: Thème: La Comptabilité Analytique de Gestion: Outil Du Contrôle de Gestionsaif boukraia2Pas encore d'évaluation

- Chapitre 1 - Presentation de La Comptabilité AnalytiqueDocument42 pagesChapitre 1 - Presentation de La Comptabilité AnalytiqueSaid MrfPas encore d'évaluation

- Comptabilité AnalytiqueDocument49 pagesComptabilité AnalytiqueSaid Mrf100% (1)

- Applications AmphiDocument35 pagesApplications AmphiCAMPOSPas encore d'évaluation

- Comptabilité Et Contrôle de GestionDocument43 pagesComptabilité Et Contrôle de GestionHAMZAPas encore d'évaluation

- Meilleur Résumé Comptabilité Analytique Exercices Corrigés Economie Gestion - ComDocument53 pagesMeilleur Résumé Comptabilité Analytique Exercices Corrigés Economie Gestion - ComHicham HichamPas encore d'évaluation

- Exercices Comptabilite Analytique Avec CorrectionDocument11 pagesExercices Comptabilite Analytique Avec CorrectiontchoudjafandjaPas encore d'évaluation

- Comptabilité Analytique de GestionDocument7 pagesComptabilité Analytique de Gestionnjonkoujoel7Pas encore d'évaluation

- Comptabilité de Gestion COMPLETDocument223 pagesComptabilité de Gestion COMPLETkekePas encore d'évaluation

- 1acompta AnalytiqeDocument53 pages1acompta Analytiqeouhabi fatihaPas encore d'évaluation

- TD Comptabilite Analytique Uta 2022-2023Document4 pagesTD Comptabilite Analytique Uta 2022-2023S.PriiNoiirPas encore d'évaluation

- Analytique Tle G2Document41 pagesAnalytique Tle G2Evrard Wilfried Ohouo100% (1)

- Comptabilité de Gestion Partie1Document6 pagesComptabilité de Gestion Partie1joujouPas encore d'évaluation

- 02 TD7 Cas MONART é Noncã©Document4 pages02 TD7 Cas MONART é Noncã©AminePas encore d'évaluation

- Comptabilite de GestionDocument53 pagesComptabilite de Gestionabbad sidiPas encore d'évaluation

- Controle de Gestion TDDocument31 pagesControle de Gestion TDOumayma AlaouiPas encore d'évaluation

- TD Coût CompletDocument2 pagesTD Coût CompletDady boubsPas encore d'évaluation

- Cours CanaDocument19 pagesCours CanaabdouPas encore d'évaluation

- Cours de Comptabilite AnalytiqueDocument46 pagesCours de Comptabilite AnalytiquerakolovaPas encore d'évaluation

- Serie 2 Les Approches Danalyse de CoutsDocument5 pagesSerie 2 Les Approches Danalyse de CoutsWarda FloraPas encore d'évaluation

- Séries TD CG 2020 PR NAFZAOUI - PDF Version 1Document33 pagesSéries TD CG 2020 PR NAFZAOUI - PDF Version 1Imas InailimPas encore d'évaluation

- Comptabilité Analytique D'exploitation CHP 1 - 2Document23 pagesComptabilité Analytique D'exploitation CHP 1 - 2fati samelPas encore d'évaluation

- Chapitre 1Document30 pagesChapitre 1Abdelkhalek OuassiriPas encore d'évaluation

- Comptabilité de ManagementDocument11 pagesComptabilité de Managementrachidinfo777Pas encore d'évaluation

- TD Compta Tronc CommunDocument3 pagesTD Compta Tronc CommunLeonel NebouPas encore d'évaluation

- TD Analyse Des CoûtsDocument42 pagesTD Analyse Des CoûtsTaha HejjajPas encore d'évaluation

- Null 1Document24 pagesNull 1HaSsnae El GuellouchPas encore d'évaluation

- EXAMEN LPTCF 2014 CONTROLE DE GESTION MADAME kANEDocument7 pagesEXAMEN LPTCF 2014 CONTROLE DE GESTION MADAME kANEPFEPas encore d'évaluation

- TD 1 À 6 Contrôle de Gestion 2023 2024Document39 pagesTD 1 À 6 Contrôle de Gestion 2023 2024titouan.mariottePas encore d'évaluation

- Compta Analytiqe (Fsjes Tanger - Com)Document52 pagesCompta Analytiqe (Fsjes Tanger - Com)lamoma389Pas encore d'évaluation

- Acc 301Document99 pagesAcc 301Roula Gergess Abou RjeilyPas encore d'évaluation

- Serie - CAGDocument28 pagesSerie - CAGhammouda25Pas encore d'évaluation

- Cours de CA (Chapitre N 4)Document23 pagesCours de CA (Chapitre N 4)kiara kiaraPas encore d'évaluation

- ANALYTIQUE TLE G2 AchevéDocument53 pagesANALYTIQUE TLE G2 AchevéEvrard Wilfried Ohouo100% (2)

- Exo de CG 2020Document8 pagesExo de CG 2020TIENE RAOULPas encore d'évaluation

- Le Coût Complet: Méthode Des Sections Analytiques: Et Rappel Sur La Gestion Comptable Des StocksDocument60 pagesLe Coût Complet: Méthode Des Sections Analytiques: Et Rappel Sur La Gestion Comptable Des StocksKhalil MyattPas encore d'évaluation

- Comptabilite AnalytiqueDocument61 pagesComptabilite Analytiquelayane100% (1)

- Ch7 - Cas Particuliers de Calcul Du Coût de ProductionDocument19 pagesCh7 - Cas Particuliers de Calcul Du Coût de ProductionMD Khalil Himrii100% (1)

- Intelligentsia CorporationDocument4 pagesIntelligentsia CorporationLachance Awounang12Pas encore d'évaluation

- TD1 2020 2021Document3 pagesTD1 2020 2021hamza 1298Pas encore d'évaluation

- TD Corrigés de Contrôle de Gestion LicenceDocument31 pagesTD Corrigés de Contrôle de Gestion LicenceIhssane El Sy100% (5)

- Ca TD1 21Document4 pagesCa TD1 21Omayma BensaidPas encore d'évaluation

- Cours Comptabilite Analytique S3Document53 pagesCours Comptabilite Analytique S3Anas JalalPas encore d'évaluation

- 3 Détermination Des Couts - 2023.2024Document2 pages3 Détermination Des Couts - 2023.2024Amine YTPas encore d'évaluation

- Chapitre IvDocument14 pagesChapitre IvassounaekrabenPas encore d'évaluation

- INUCASTY GP CCGE2 BudgetdeProd CoûtsPréétablisDocument12 pagesINUCASTY GP CCGE2 BudgetdeProd CoûtsPréétablisAdelphe MeliguePas encore d'évaluation

- Comptabilite AnalytiqueDocument99 pagesComptabilite AnalytiqueDadjié KonlambiguePas encore d'évaluation

- B2 S07 Comptabilite Analytique MbiangaDocument4 pagesB2 S07 Comptabilite Analytique Mbiangathibaut darmagnacPas encore d'évaluation

- Fiche de Travaux Diriges Bts2 GLTDocument20 pagesFiche de Travaux Diriges Bts2 GLTfabrice timamoPas encore d'évaluation

- Chapitre 4 Le Compte de RésultatDocument4 pagesChapitre 4 Le Compte de RésultatMaxence DupontPas encore d'évaluation

- 2022 Fiche2 S6Document2 pages2022 Fiche2 S6Chaibou KarimaPas encore d'évaluation

- Compta Analytique Complete Avec Nouveaux Exemples RefaitpdfDocument92 pagesCompta Analytique Complete Avec Nouveaux Exemples RefaitpdfBEFOUROUACK Hermod Jessia100% (1)

- Exercice Corrigs Comptabilite AnalytiqueDocument5 pagesExercice Corrigs Comptabilite AnalytiqueKamil Cham100% (1)

- A-La Terminologie de Base: ExempleDocument11 pagesA-La Terminologie de Base: Exempleamalbouzaida0Pas encore d'évaluation

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Manuel du système comptable OHADA: Théorie et pratiqueD'EverandManuel du système comptable OHADA: Théorie et pratiqueÉvaluation : 1 sur 5 étoiles1/5 (1)

- Aspects fiscaux de la comptabilité et technique de déclaration fiscaleD'EverandAspects fiscaux de la comptabilité et technique de déclaration fiscaleÉvaluation : 5 sur 5 étoiles5/5 (1)

- Apprendre à traduire les textes économiques de l’anglais au françaisD'EverandApprendre à traduire les textes économiques de l’anglais au françaisPas encore d'évaluation

- La Méthode Des Coûts Complets - CoursDocument45 pagesLa Méthode Des Coûts Complets - Coursoumaima touilPas encore d'évaluation

- Bilan SCI 2021Document73 pagesBilan SCI 2021oumaima touilPas encore d'évaluation

- Application 2 StockDocument3 pagesApplication 2 Stockoumaima touilPas encore d'évaluation

- Gestion Des RHDocument37 pagesGestion Des RHoumaima touilPas encore d'évaluation

- Cout de RevientDocument7 pagesCout de RevientyacinePas encore d'évaluation

- Gestion de Trésorerie 2Document21 pagesGestion de Trésorerie 2samassafatoumata59Pas encore d'évaluation

- Douane Et TransitDocument4 pagesDouane Et TransitNobonaga90Pas encore d'évaluation

- Cahier TD Compta1Document20 pagesCahier TD Compta1nadia bessadiPas encore d'évaluation

- 00 Actif Et Passif FinanacierDocument44 pages00 Actif Et Passif FinanacieroussamaPas encore d'évaluation

- Examens Nationaux 2bac Comptabilite Mathematiques Financieres SGC 2016 RDocument13 pagesExamens Nationaux 2bac Comptabilite Mathematiques Financieres SGC 2016 RMohamedCharifPas encore d'évaluation

- GLV 4Document13 pagesGLV 4ericPas encore d'évaluation

- Présentation Capital InitiativeDocument30 pagesPrésentation Capital InitiativeNorah Sahwane100% (1)

- Cas AttijariDocument101 pagesCas AttijariOmaima HijaziPas encore d'évaluation

- G4 PFE le secteur bancaire au maroc (1)Document12 pagesG4 PFE le secteur bancaire au maroc (1)DAABAJIPas encore d'évaluation

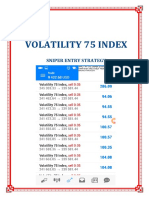

- Vix75 Sniper EntriesDocument21 pagesVix75 Sniper EntriesReine Randriamampianina94% (18)

- Introducion GFDocument5 pagesIntroducion GFChoulliPas encore d'évaluation

- Fascicule 2 - Les IndicesDocument4 pagesFascicule 2 - Les IndicesMargaux TintinierPas encore d'évaluation

- Rapport de Stage Star AutoDocument42 pagesRapport de Stage Star AutoToufik Zerouk100% (3)

- Examen Fiscalite Indirecte Semestre 1 2018Document2 pagesExamen Fiscalite Indirecte Semestre 1 2018mor seckPas encore d'évaluation

- Boni Ehui Patrice CV Aout 17 2Document2 pagesBoni Ehui Patrice CV Aout 17 2BONI PATRICEPas encore d'évaluation

- ETICDocument51 pagesETICSoufiane BousbaaPas encore d'évaluation

- Buisness PlanDocument20 pagesBuisness PlankoulouPas encore d'évaluation

- As Monaco Dans Le RougeDocument1 pageAs Monaco Dans Le Rougedaynightsea100% (2)

- Chapitre 6 - Le Money ManagementDocument55 pagesChapitre 6 - Le Money ManagementFirme MARIEXPas encore d'évaluation

- Budget Tresorerie Presentation ExerciceDocument5 pagesBudget Tresorerie Presentation ExerciceRami BenPas encore d'évaluation

- C-L'exécution Du BudgetDocument22 pagesC-L'exécution Du BudgetOmayma LaayounePas encore d'évaluation

- Mariem Mejri PFEDocument62 pagesMariem Mejri PFEThemer jabbery100% (1)

- QcmcomptaDocument12 pagesQcmcomptaCsm ComptaPas encore d'évaluation

- Les Missions de l'IASBDocument6 pagesLes Missions de l'IASBboutita salmaPas encore d'évaluation

- Evaluation Des Obligations: (Sous-Titre Du Document)Document7 pagesEvaluation Des Obligations: (Sous-Titre Du Document)YoussefyassinPas encore d'évaluation

- Compta Géné Section 2 Chap 9 La Variation Des StocksDocument7 pagesCompta Géné Section 2 Chap 9 La Variation Des Stocksapi-3816400100% (1)

- Ngoné Ndoye Mintou SEYE RAPPORT DE STAGEDocument51 pagesNgoné Ndoye Mintou SEYE RAPPORT DE STAGENgoné Mintou SeyePas encore d'évaluation

- Facture AvoirDocument7 pagesFacture Avoirmohamed ikenPas encore d'évaluation

- Zwaml Tchdo ZB Machi LflossDocument3 pagesZwaml Tchdo ZB Machi LflossSaid EnnPas encore d'évaluation