Vous aimerez peut-être aussi

- Finance D'entreprise 2 PDFDocument16 pagesFinance D'entreprise 2 PDFChoUbii Ali80% (5)

- La Délinquance fiscale et l'inutilité des recettes fiscales sur le développement de la GuinéeD'EverandLa Délinquance fiscale et l'inutilité des recettes fiscales sur le développement de la GuinéeÉvaluation : 5 sur 5 étoiles5/5 (1)

- PV Affectation ResultatDocument2 pagesPV Affectation Resultattaha100% (2)

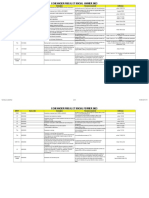

- Calendrier Fiscal Et Social 2023 (V001)Document13 pagesCalendrier Fiscal Et Social 2023 (V001)mohamed100% (1)

- Comptabilité CommercialeDocument47 pagesComptabilité CommercialeAbdoulaye BA100% (1)

- g4 ExcelDocument6 pagesg4 ExcelTirech Cherif100% (4)

- g1 ExcelDocument8 pagesg1 Excelloubna ZaghPas encore d'évaluation

- 2141AS0212Document43 pages2141AS0212kaidi chaimaa100% (1)

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- La Convention collective: Savoir la négocier, l'interpréter, l'appliquerD'EverandLa Convention collective: Savoir la négocier, l'interpréter, l'appliquerÉvaluation : 5 sur 5 étoiles5/5 (1)

- TD 6 Tests StatistiquesDocument3 pagesTD 6 Tests Statistiquescidadela25Pas encore d'évaluation

- Corrige Eff Tsge 2013 v1Document9 pagesCorrige Eff Tsge 2013 v1Hicham Babi100% (4)

- Entreprise de Promotion ImmobilièreDocument5 pagesEntreprise de Promotion ImmobilièreLotfree KLPas encore d'évaluation

- Arret Provisoire D'activite Note de La DgiDocument6 pagesArret Provisoire D'activite Note de La Dgimamadou BahPas encore d'évaluation

- Proces-Verbal de Controle Sur Place - StocksDocument2 pagesProces-Verbal de Controle Sur Place - StocksAmina Bensaid100% (1)

- Centrale Solaire 1Document21 pagesCentrale Solaire 1Anonymous aOwiX250% (2)

- Safari - 13 Déc. 2019 À 02:58Document1 pageSafari - 13 Déc. 2019 À 02:58Idryss Farath OBPas encore d'évaluation

- Cas Complèt Sur La Perte de Valeur Sur StocksDocument9 pagesCas Complèt Sur La Perte de Valeur Sur StocksartteffPas encore d'évaluation

- Dossier Nestle PresentationDocument19 pagesDossier Nestle Presentationhindaoui_mohamed100% (1)

- Canevas de L'étude de FaisabilitéDocument10 pagesCanevas de L'étude de FaisabilitéDaghay RachidPas encore d'évaluation

- DECLARATION G50 JibayaticDocument9 pagesDECLARATION G50 Jibayatickarim100% (1)

- g1 2023Document6 pagesg1 2023sales4Pas encore d'évaluation

- Comment Remplir G13 PDFDocument19 pagesComment Remplir G13 PDFTarik Benarab100% (1)

- Modèle D'attestation de Sincérité Des ComptesDocument1 pageModèle D'attestation de Sincérité Des ComptesTilouh abderrahim100% (1)

- DSF Normal-1Document74 pagesDSF Normal-1Neymar Madi100% (1)

- Etat 301-302 LVS 2018Document16 pagesEtat 301-302 LVS 2018Martial KouassiPas encore d'évaluation

- Demande de Remise Gracieuse de L'impôt Sur Le RevenuDocument1 pageDemande de Remise Gracieuse de L'impôt Sur Le RevenuRelax BybiPas encore d'évaluation

- Declaration CNASDocument21 pagesDeclaration CNASSofiane Kheredine100% (1)

- Patent eDocument2 pagesPatent eSAra AlOuane100% (1)

- Tableau N°9Document1 pageTableau N°9yasminaPas encore d'évaluation

- Liste Des Comptes Du Plan Comptable Des Industries Du Cin Ma Et de La Vid o CommunicationDocument7 pagesListe Des Comptes Du Plan Comptable Des Industries Du Cin Ma Et de La Vid o CommunicationBAHPas encore d'évaluation

- Modele G5o Declaration Mensuelle IrgDocument3 pagesModele G5o Declaration Mensuelle Irgsmr lbsrPas encore d'évaluation

- Reclamation Aux ImpotsDocument1 pageReclamation Aux Impotssanadrissa7Pas encore d'évaluation

- Rapport de Cac - SARL-Dec 31-2017Document19 pagesRapport de Cac - SARL-Dec 31-2017AbdelMajidMohamed50% (2)

- Charge Exercices AntérieursDocument9 pagesCharge Exercices AntérieursOthmane Ferroukhi100% (1)

- Rapport Hebdomadaire Sur Les Stocks de Word Expert (Rhs1) PDFDocument2 pagesRapport Hebdomadaire Sur Les Stocks de Word Expert (Rhs1) PDFKiswendsida Firmin SAWADOGO100% (2)

- Cour de L'IBS Avec SolutionDocument6 pagesCour de L'IBS Avec SolutionMakine BouananiPas encore d'évaluation

- Cours SCF 1Document89 pagesCours SCF 1LiVe Live100% (7)

- Codification Des Immobilisations Par Activités INFRAFER0Document5 pagesCodification Des Immobilisations Par Activités INFRAFER0ABDELAZIZ HADJALPas encore d'évaluation

- Code AgenceDocument1 pageCode Agencezazo cicelPas encore d'évaluation

- Rapport de Stage.Document2 pagesRapport de Stage.Zeineb LaminePas encore d'évaluation

- Reclassement Bilan FonctionnelDocument1 pageReclassement Bilan FonctionnelYoussef Alami100% (1)

- Plan Comptable Normalise SCF CcirDocument59 pagesPlan Comptable Normalise SCF Ccirabdelaziz_hattab89% (9)

- Assainissement Des Dettes Et Créances Impact Le Report À Nouveau Ou Resultat FINALDocument9 pagesAssainissement Des Dettes Et Créances Impact Le Report À Nouveau Ou Resultat FINALAllaoua Lalaouna100% (1)

- DE07 COComptabilite ApprofondieDocument8 pagesDE07 COComptabilite Approfondiealmoustaph_diarraPas encore d'évaluation

- Impôt Sur Les Bénéfices Des Sociétés (IBS)Document22 pagesImpôt Sur Les Bénéfices Des Sociétés (IBS)Lakhdar MelianiPas encore d'évaluation

- Une Lecture Juridique La Fusion D'entreprises en AlgérieDocument7 pagesUne Lecture Juridique La Fusion D'entreprises en AlgérieHalime HalimePas encore d'évaluation

- Les Travaux D'inventaires - Provisions PDFDocument14 pagesLes Travaux D'inventaires - Provisions PDFBakkar SimoPas encore d'évaluation

- Demande D'immatriculation Au Registre de Commerce SarlDocument3 pagesDemande D'immatriculation Au Registre de Commerce SarlmatrixleblancPas encore d'évaluation

- Taux D'abattement CNASDocument1 pageTaux D'abattement CNASHalime Halime100% (3)

- SCF Plan ComptableDocument47 pagesSCF Plan ComptableFarrah Soumeur-Ziegler100% (1)

- RafikaDocument23 pagesRafikamirak BiscuiteriePas encore d'évaluation

- 2° Modèle de Rapport de GESTION - BDocument3 pages2° Modèle de Rapport de GESTION - Bbelhussam100% (1)

- GN 50 Avec ExerciceDocument10 pagesGN 50 Avec ExerciceDEKKARPas encore d'évaluation

- Le SCF Normalise Et DetailleDocument59 pagesLe SCF Normalise Et DetailleLounasAliPas encore d'évaluation

- J Q N 0020 Bis Taux D'amortissementDocument33 pagesJ Q N 0020 Bis Taux D'amortissementHalime Halime100% (3)

- CS - Affectation Et Distribution Du Rã©sultatDocument18 pagesCS - Affectation Et Distribution Du Rã©sultatLehbib FatimetouPas encore d'évaluation

- m16 Comptabilite Des Societes PDFDocument61 pagesm16 Comptabilite Des Societes PDFHanane Borma0% (1)

- Exercice Ias 12Document4 pagesExercice Ias 12ZouariPas encore d'évaluation

- Loi 07-11 Portant SCF JO 74Document23 pagesLoi 07-11 Portant SCF JO 74akli23Pas encore d'évaluation

- Expose SiDocument27 pagesExpose SiBeranger NyangangPas encore d'évaluation

- Ias 18Document10 pagesIas 18Béchyr BoukhrisPas encore d'évaluation

- Aspects fiscaux de la comptabilité et technique de déclaration fiscaleD'EverandAspects fiscaux de la comptabilité et technique de déclaration fiscaleÉvaluation : 5 sur 5 étoiles5/5 (1)

- La passation et l'exécution des marchés publics: Secteurs classiques et spéciauxD'EverandLa passation et l'exécution des marchés publics: Secteurs classiques et spéciauxPas encore d'évaluation

- Extranet GuideutilisateurDocument16 pagesExtranet Guideutilisateurles75nuagesPas encore d'évaluation

- NF Dtu: Pour Les Métiers Du BâtimentDocument4 pagesNF Dtu: Pour Les Métiers Du Bâtimentcoutpe104Pas encore d'évaluation

- HTTP - Brieuc75. Vente Privée Du 4 - 7 JuinDocument5 pagesHTTP - Brieuc75. Vente Privée Du 4 - 7 JuinAmy SmithPas encore d'évaluation

- Audit Financier Selon Les Normes Marocaines - NESK INVESTMENT MOROCCODocument71 pagesAudit Financier Selon Les Normes Marocaines - NESK INVESTMENT MOROCCONidal LeePas encore d'évaluation

- Raport Aphm Par2018-1127Document237 pagesRaport Aphm Par2018-1127GometMediaPas encore d'évaluation

- Catalogue MetallurgieDocument28 pagesCatalogue MetallurgiemaximePas encore d'évaluation

- Derivative Market CORRIGEDocument6 pagesDerivative Market CORRIGEjordanaPas encore d'évaluation

- Attribution Cosider TP - Tunnel de BejaiaDocument1 pageAttribution Cosider TP - Tunnel de BejaiaKarim NazefPas encore d'évaluation

- UtamDocument14 pagesUtamntayoub0% (1)

- La Comptabilisation Des Capitaux Propres IMAC PDFDocument25 pagesLa Comptabilisation Des Capitaux Propres IMAC PDFHatemChakerPas encore d'évaluation

- Manuel Encastrables Rev 05-06-2012 FRDocument23 pagesManuel Encastrables Rev 05-06-2012 FRsampionsremaPas encore d'évaluation

- Cours Ex Op - SMED PDFDocument7 pagesCours Ex Op - SMED PDFهجار العاقلPas encore d'évaluation

- Centre Des Mets ChinoisDocument1 pageCentre Des Mets ChinoisNwina NourPas encore d'évaluation

- Cours3 Cession D ImmobilisationsDocument14 pagesCours3 Cession D ImmobilisationsObay Ferwana100% (1)

- Rapport Fidu IstaDocument10 pagesRapport Fidu IstaOussama HassaniPas encore d'évaluation

- Graphe de Fluence 2017 - 18Document6 pagesGraphe de Fluence 2017 - 18mafix ayoubrPas encore d'évaluation

- Mini Projet Laa322Document7 pagesMini Projet Laa322Lamine High-tech100% (3)

- 7316 Chap01Document33 pages7316 Chap01sinchicovichPas encore d'évaluation

- Formula Ire de Matrice de ResponsabilitesDocument4 pagesFormula Ire de Matrice de ResponsabilitesFrancois BureauPas encore d'évaluation

- Gestion de Recouvrement de Recette MunicipaleDocument3 pagesGestion de Recouvrement de Recette MunicipaleEmmanuelPas encore d'évaluation

- 7 PDFDocument14 pages7 PDFbrPas encore d'évaluation

- Dossier TechniqueDocument28 pagesDossier TechniqueMOHAMED LAUREN MBALLOPas encore d'évaluation

- Audit Comptable Et FinancierDocument2 pagesAudit Comptable Et FinancierjamilaPas encore d'évaluation

- GFC Chihab Asmaa 2017-1Document87 pagesGFC Chihab Asmaa 2017-1Gz OumaimaPas encore d'évaluation