Vous aimerez peut-être aussi

- Le Passage Du Résultat Comptable Au Résultat FiscalDocument138 pagesLe Passage Du Résultat Comptable Au Résultat Fiscalabouyoucef ABBAD100% (2)

- Esgf Annales 2020 ACGDocument16 pagesEsgf Annales 2020 ACGNaomi MeutchebouPas encore d'évaluation

- Hélène Montardre - Dans Le Ventre Du Cheval de TroieDocument41 pagesHélène Montardre - Dans Le Ventre Du Cheval de TroieعبداللهبنزنوPas encore d'évaluation

- Corrig - FinanceDocument6 pagesCorrig - FinanceZineb BentalebPas encore d'évaluation

- Corrige EvoraDocument4 pagesCorrige EvorasamPas encore d'évaluation

- Pratiques managériales républicaines: À l'action, cadres de l'état !D'EverandPratiques managériales républicaines: À l'action, cadres de l'état !Pas encore d'évaluation

- Balance Avant Et Après Inventaire Au 31Document1 pageBalance Avant Et Après Inventaire Au 31Ghadoui Amine100% (2)

- Correction QCM 2018-2019Document11 pagesCorrection QCM 2018-2019Chaymæ AdmirPas encore d'évaluation

- Hélène Montardre - Persée Et La GorgoneDocument44 pagesHélène Montardre - Persée Et La GorgoneعبداللهبنزنوPas encore d'évaluation

- Examens Corrigés GFA ALCenterDocument35 pagesExamens Corrigés GFA ALCenterAbdel Fattah El AbbassiPas encore d'évaluation

- Analyse Financiere-2-1 PDFDocument79 pagesAnalyse Financiere-2-1 PDFgilberto100% (2)

- Synthèse Opérations Courantes de La CG Success Centre AgdalDocument6 pagesSynthèse Opérations Courantes de La CG Success Centre AgdalomarPas encore d'évaluation

- Hélène Montardre - Jason Et La Toison D orDocument45 pagesHélène Montardre - Jason Et La Toison D orعبداللهبنزنوPas encore d'évaluation

- Hélène Montardre - Héphaïstos Et L Amour D AphroditeDocument40 pagesHélène Montardre - Héphaïstos Et L Amour D AphroditeعبداللهبنزنوPas encore d'évaluation

- TP1 MacroDocument7 pagesTP1 MacroSeptimus PierrePas encore d'évaluation

- Hélène Montardre - Orphée Aux EnfersDocument44 pagesHélène Montardre - Orphée Aux Enfersعبداللهبنزنو100% (1)

- Facture BapeDocument1 pageFacture BapeMatteo RaphaelPas encore d'évaluation

- Hélène Montardre - Thésée Contre Le MinotaureDocument44 pagesHélène Montardre - Thésée Contre Le MinotaureعبداللهبنزنوPas encore d'évaluation

- Hélène Montardre - Apollon Le Dieu DauphinDocument44 pagesHélène Montardre - Apollon Le Dieu DauphinعبداللهبنزنوPas encore d'évaluation

- Hélène Montardre - La Malédiction D OedipeDocument45 pagesHélène Montardre - La Malédiction D OedipeعبداللهبنزنوPas encore d'évaluation

- Test 01 CorrigéDocument3 pagesTest 01 CorrigésideratopsPas encore d'évaluation

- Hélène Montardre - Le Dernier Combat D UlysseDocument45 pagesHélène Montardre - Le Dernier Combat D UlysseعبداللهبنزنوPas encore d'évaluation

- Cours de Diagnostic FinancierDocument147 pagesCours de Diagnostic FinancierSalifou Diamballa B100% (3)

- Applicatio BFR NORMATIF 21Document3 pagesApplicatio BFR NORMATIF 21anwar sahirPas encore d'évaluation

- TP N°2 - Statistique Descriptive S1 - Section FDocument3 pagesTP N°2 - Statistique Descriptive S1 - Section FHamza Smahli (Dumbass Brothers)100% (2)

- QCM Initiation À L'auditDocument8 pagesQCM Initiation À L'auditAbdoul Kader ALADE100% (1)

- QCM v1 Intro 1 PDFDocument3 pagesQCM v1 Intro 1 PDFHamza GliliPas encore d'évaluation

- QuizzDocument38 pagesQuizzRobert RavemeisterPas encore d'évaluation

- Correction Du Concours D Acc S Au Cycle Master Management Strat Gique Et Logistique 2017-2018Document4 pagesCorrection Du Concours D Acc S Au Cycle Master Management Strat Gique Et Logistique 2017-2018Hassan AberdazePas encore d'évaluation

- Corrige Des Travaux Diriges - Emf IDocument12 pagesCorrige Des Travaux Diriges - Emf IToxicbrPas encore d'évaluation

- EscompteDocument42 pagesEscompteNihal SaPas encore d'évaluation

- Convention Et PostulatDocument6 pagesConvention Et PostulatVivi Inter100% (1)

- Correction Serie 1 Obligation PDFDocument7 pagesCorrection Serie 1 Obligation PDFSamara BenhassiPas encore d'évaluation

- Analyse FinanciereDocument7 pagesAnalyse Financiereمحمد فهميPas encore d'évaluation

- Bengrich Correction D'examen Gestion FinancièreDocument3 pagesBengrich Correction D'examen Gestion FinancièreAyoub officielPas encore d'évaluation

- CHU - OUJDA CorrDocument5 pagesCHU - OUJDA CorrAbdelhafid SatfiPas encore d'évaluation

- Travaux Dirigés - Chapitre 1 - CNDocument4 pagesTravaux Dirigés - Chapitre 1 - CNouattarakoffi215Pas encore d'évaluation

- TD N°5 Analyse Fin 20 PDFDocument1 pageTD N°5 Analyse Fin 20 PDFHoussa IberainPas encore d'évaluation

- Correction D'examen Fiscalité MessaoudiDocument3 pagesCorrection D'examen Fiscalité Messaoudimohamed0% (1)

- TD 3 MF Corrigé WDocument15 pagesTD 3 MF Corrigé WDima SaadPas encore d'évaluation

- FinancPub V2 SessOrd15 Corr1Document2 pagesFinancPub V2 SessOrd15 Corr1Karam Nirmine El HatimiPas encore d'évaluation

- Examen Analyse Financiere CcaDocument8 pagesExamen Analyse Financiere CcaPadrelitoO BingoOPas encore d'évaluation

- Resume Sur Les %Document4 pagesResume Sur Les %Adam SayagPas encore d'évaluation

- QCM de Culture Générale N°1 CorrectionDocument17 pagesQCM de Culture Générale N°1 CorrectiontabitPas encore d'évaluation

- Droit Des Affaires SN Dec 2023 Charaf Eddine GhizlaneDocument2 pagesDroit Des Affaires SN Dec 2023 Charaf Eddine GhizlaneHasna BoutfaPas encore d'évaluation

- Prov 3 PDFDocument10 pagesProv 3 PDFSamia Sam IbaPas encore d'évaluation

- Exercice Date de ValeursDocument7 pagesExercice Date de Valeursabdelkhalek ouassiriPas encore d'évaluation

- Modèle de QCM D'examen Économie MonétaireDocument4 pagesModèle de QCM D'examen Économie Monétairehoudaharmel21100% (1)

- Rente S2 PDFDocument19 pagesRente S2 PDFNianze FombaPas encore d'évaluation

- Création MonétaireDocument15 pagesCréation MonétairebernadinPas encore d'évaluation

- Copie (2) de TFC + en TêteDocument71 pagesCopie (2) de TFC + en TêteBenny MayambaPas encore d'évaluation

- QCM Culture Generale 2Document4 pagesQCM Culture Generale 2Bile DjetouanPas encore d'évaluation

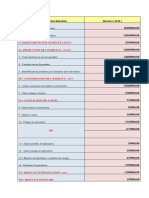

- ESG Tableau de Formation Des RésultatsDocument2 pagesESG Tableau de Formation Des RésultatsLacenPas encore d'évaluation

- Veuillez Cocher La (Ou Les) Bonne(s) RéponsesDocument5 pagesVeuillez Cocher La (Ou Les) Bonne(s) RéponsesMery ElaalamiPas encore d'évaluation

- Examen S3 PES-1Document3 pagesExamen S3 PES-1Saadia ElfakirPas encore d'évaluation

- Correction de La Série 3Document2 pagesCorrection de La Série 3Turki MohamedPas encore d'évaluation

- TD de Comptabilité Nationale 2 - 2023 - KodDocument4 pagesTD de Comptabilité Nationale 2 - 2023 - Kodsaid13fayezPas encore d'évaluation

- Devoir de Contrôle N°3 Avec Correction - Gestion - 3ème Economie & Gestion (2016-2017) MR KCHOUM Abdelhadi PDFDocument4 pagesDevoir de Contrôle N°3 Avec Correction - Gestion - 3ème Economie & Gestion (2016-2017) MR KCHOUM Abdelhadi PDFMohamed Ajroud100% (1)

- Mathématiques Financières Chapitre 3Document29 pagesMathématiques Financières Chapitre 3qalf omegaPas encore d'évaluation

- Comptabilité Nationale 2015-1 PDFDocument207 pagesComptabilité Nationale 2015-1 PDFLAMINE KONEPas encore d'évaluation

- Exercice Compta KchiriDocument9 pagesExercice Compta KchiriTàHàà ZRPas encore d'évaluation

- Cours 1Document50 pagesCours 1Ali Safia BaldePas encore d'évaluation

- PES - Rat 2021-ExamDocument1 pagePES - Rat 2021-ExamDimna DeramPas encore d'évaluation

- M208 Budget D'investissementDocument2 pagesM208 Budget D'investissementHAMMOU KAMELPas encore d'évaluation

- MEGP 2020 CorrectionDocument4 pagesMEGP 2020 CorrectionOUMAIMA FILALI ABOUPas encore d'évaluation

- Question QCM EEPFDocument9 pagesQuestion QCM EEPFZOHORE BATRANIPas encore d'évaluation

- Partiel Micro S1 G78Document2 pagesPartiel Micro S1 G78EZZOUBIRPas encore d'évaluation

- Chapitre 7 Les Pratiques Anticoncurrentielles: 1 Exercice 1: QCMDocument5 pagesChapitre 7 Les Pratiques Anticoncurrentielles: 1 Exercice 1: QCMAdil ELPas encore d'évaluation

- Test 01 PDFDocument3 pagesTest 01 PDFlemasahPas encore d'évaluation

- Agregats MonetairesDocument10 pagesAgregats MonetairesjamaasaadPas encore d'évaluation

- Devoir 1 Modele 4 Comptabilite 2 Bac Eco Semestre 2Document3 pagesDevoir 1 Modele 4 Comptabilite 2 Bac Eco Semestre 2AbdenbiBelghiti100% (1)

- Questions Déconomie Monétaire Et Financière s3Document4 pagesQuestions Déconomie Monétaire Et Financière s3قناة خديجة المكناسيةPas encore d'évaluation

- Corrigé - TD - N°4 - Analyse - Fin - 20.Document2 pagesCorrigé - TD - N°4 - Analyse - Fin - 20.Houssa IberainPas encore d'évaluation

- QCM de Gestion Financiere 2021 JuinDocument2 pagesQCM de Gestion Financiere 2021 JuinAlfred ZaPas encore d'évaluation

- Poemes - Jour Et Nuit LBazarDocument5 pagesPoemes - Jour Et Nuit LBazarعبداللهبنزنوPas encore d'évaluation

- Hélène Montardre - Ulysse Et Le CyclopeDocument42 pagesHélène Montardre - Ulysse Et Le CyclopeعبداللهبنزنوPas encore d'évaluation

- Hélène Montardre - Pégase Le Cheval Des DieuxDocument99 pagesHélène Montardre - Pégase Le Cheval Des DieuxعبداللهبنزنوPas encore d'évaluation

- Série 4Document1 pageSérie 4عبداللهبنزنوPas encore d'évaluation

- Analyse 1Document61 pagesAnalyse 1Hard GamingPas encore d'évaluation

- Hélène Montardre - Le Labyrinthe de DédaleDocument45 pagesHélène Montardre - Le Labyrinthe de DédaleعبداللهبنزنوPas encore d'évaluation

- Correction Serie 2-P124Document4 pagesCorrection Serie 2-P124عبداللهبنزنوPas encore d'évaluation

- TD 3 LIMITE ET ContinuitéDocument2 pagesTD 3 LIMITE ET ContinuitéعبداللهبنزنوPas encore d'évaluation

- Cours p124 Benami FsteDocument73 pagesCours p124 Benami FsteعبداللهبنزنوPas encore d'évaluation

- Correction Serie 1-P124 - 2Document14 pagesCorrection Serie 1-P124 - 2عبداللهبنزنوPas encore d'évaluation

- Rat 2020Document3 pagesRat 2020عبداللهبنزنوPas encore d'évaluation

- Correction Serie 2-P124Document4 pagesCorrection Serie 2-P124عبداللهبنزنوPas encore d'évaluation

- Chapitre1 - Systeme de NumérotationDocument8 pagesChapitre1 - Systeme de NumérotationعبداللهبنزنوPas encore d'évaluation

- Liens Des Vidéos Des Exercices de La Série No 1Document1 pageLiens Des Vidéos Des Exercices de La Série No 1عبداللهبنزنوPas encore d'évaluation

- Serié TP2 Méthodes NumériquesDocument2 pagesSerié TP2 Méthodes NumériquesعبداللهبنزنوPas encore d'évaluation

- Serié TP1 Méthodes NumériquesDocument1 pageSerié TP1 Méthodes NumériquesعبداللهبنزنوPas encore d'évaluation

- Série 1 CorrigéeDocument40 pagesSérie 1 CorrigéeعبداللهبنزنوPas encore d'évaluation

- Correction Serie 1-P124 - 2Document14 pagesCorrection Serie 1-P124 - 2عبداللهبنزنوPas encore d'évaluation

- Série 0 1Document1 pageSérie 0 1عبداللهبنزنوPas encore d'évaluation

- Chapitre 2Document26 pagesChapitre 2عبداللهبنزنوPas encore d'évaluation

- Chapitre 3Document31 pagesChapitre 3عبداللهبنزنوPas encore d'évaluation

- Etat de Rapprochement BancaireDocument2 pagesEtat de Rapprochement BancaireCamelia TicherafiPas encore d'évaluation

- Biblio DCG DSCGDocument4 pagesBiblio DCG DSCGdodge666Pas encore d'évaluation

- FeuilletageDocument15 pagesFeuilletageClevisPas encore d'évaluation

- Fiscalité Des Entreprises (IBS) M1 CCADocument13 pagesFiscalité Des Entreprises (IBS) M1 CCASa MyPas encore d'évaluation

- Chap 2.3 Mise en Situation CorrigéDocument1 pageChap 2.3 Mise en Situation CorrigéalicePas encore d'évaluation

- corrigéTD1Document5 pagescorrigéTD1Badr EdouhabiPas encore d'évaluation

- Ingénierie FinancièreDocument153 pagesIngénierie FinancièreSouhayl OnlinePas encore d'évaluation

- Bilan SimpleDocument21 pagesBilan SimpleYamil BoulaayounPas encore d'évaluation

- App - Navex.tn Expediteur Imprimer Selection - PHPDocument3 pagesApp - Navex.tn Expediteur Imprimer Selection - PHPSOfien MnasriPas encore d'évaluation

- La Gestion Du Risque CrA Dit Par La Ma Thode Du ScoringDocument15 pagesLa Gestion Du Risque CrA Dit Par La Ma Thode Du ScoringRahil MonteiroPas encore d'évaluation

- Série Comptabilité Générale 2Document7 pagesSérie Comptabilité Générale 2abbes asmaPas encore d'évaluation

- Finance D'entreprise Et RisqueDocument31 pagesFinance D'entreprise Et RisqueKeNzaPas encore d'évaluation

- Détermination Du Périmetre de ConsolidationDocument8 pagesDétermination Du Périmetre de Consolidationriedoi675Pas encore d'évaluation

- Cours de L'investissement 1Document30 pagesCours de L'investissement 1Pagui OrnellePas encore d'évaluation

- If Cours Et ApplicationDocument56 pagesIf Cours Et ApplicationNor Nor CHPas encore d'évaluation

- Benevac ÉnoncDocument2 pagesBenevac Énonccxggbbjfn9Pas encore d'évaluation

- Micropole Rapport CAC - Comptes Annuels - Exercice 2020Document19 pagesMicropole Rapport CAC - Comptes Annuels - Exercice 2020Ayoub HarfachPas encore d'évaluation

- Emprunts ObligatairesDocument17 pagesEmprunts ObligatairesEL OUAFIPas encore d'évaluation

- Cours Compta Analytique ECSDocument12 pagesCours Compta Analytique ECSOualid OunaceurPas encore d'évaluation

- 210421-Note D'information - COFINA GabonDocument14 pages210421-Note D'information - COFINA GabonMyriam LembePas encore d'évaluation

- AssertionDocument2 pagesAssertionJohann RielPas encore d'évaluation

- Cadre de Référence Compta SGCDocument19 pagesCadre de Référence Compta SGCBakkar SimoPas encore d'évaluation

- Chapitre 1 Normalisation ComptableDocument53 pagesChapitre 1 Normalisation Comptablemame diarraPas encore d'évaluation

- Examen Principal 2018 - M2-Consolidation (Enoncé Et Corrigé)Document8 pagesExamen Principal 2018 - M2-Consolidation (Enoncé Et Corrigé)Ahmed Yaich100% (1)