Vous aimerez peut-être aussi

- Droit Fiscal Ivoirien - Cours PDFDocument44 pagesDroit Fiscal Ivoirien - Cours PDFAlberto SORO100% (1)

- Fiche de Paie MIHRAN CELIKBASDocument1 pageFiche de Paie MIHRAN CELIKBASAboubacar SyllaPas encore d'évaluation

- Provision Les Exercices Corrigé ConvertiDocument18 pagesProvision Les Exercices Corrigé ConvertiSaad Jamaa100% (2)

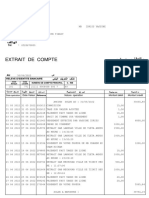

- Extrait de Compte: AgenceDocument2 pagesExtrait de Compte: AgenceIDriss YassinePas encore d'évaluation

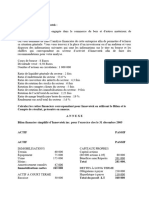

- Exercice Bilan Financier Et Ratios de Bilan (Youtube)Document4 pagesExercice Bilan Financier Et Ratios de Bilan (Youtube)mouad mountassirPas encore d'évaluation

- Provision Conges Payes ExcelDocument9 pagesProvision Conges Payes ExcelChabane OubarechePas encore d'évaluation

- Extrait Examen Des CreancesDocument5 pagesExtrait Examen Des CreancesFAYZI MOSTAFAPas encore d'évaluation

- Histoire de La DouaneDocument22 pagesHistoire de La Douanekawtar ayPas encore d'évaluation

- Types de Risques FinanciersDocument4 pagesTypes de Risques FinanciersMeli MaylessPas encore d'évaluation

- Résumé Droit de La ConcurrenceDocument42 pagesRésumé Droit de La ConcurrenceGeek DudePas encore d'évaluation

- TD6-Les Obligations Non FinancièresDocument14 pagesTD6-Les Obligations Non FinancièresUlrich Sam100% (1)

- Presentation AdstriverDocument26 pagesPresentation AdstriverGt بالعربيةPas encore d'évaluation

- Kamal Eddine YssoufDocument2 pagesKamal Eddine YssoufALI SOILIHI MOHAMEDPas encore d'évaluation

- Ahamed DjaeDocument2 pagesAhamed DjaeALI SOILIHI MOHAMEDPas encore d'évaluation

- Hissab LasantechDocument2 pagesHissab LasantechALI SOILIHI MOHAMEDPas encore d'évaluation

- Magasin Nafion FilsDocument2 pagesMagasin Nafion FilsALI SOILIHI MOHAMEDPas encore d'évaluation

- Toildine Said AliDocument2 pagesToildine Said AliALI SOILIHI MOHAMEDPas encore d'évaluation

- DJATAOUIADocument2 pagesDJATAOUIAALI SOILIHI MOHAMEDPas encore d'évaluation

- TOPOCOMDocument2 pagesTOPOCOMALI SOILIHI MOHAMEDPas encore d'évaluation

- Tahafifou AhmedDocument2 pagesTahafifou AhmedALI SOILIHI MOHAMEDPas encore d'évaluation

- Onloumidine AbdouDocument2 pagesOnloumidine AbdouALI SOILIHI MOHAMEDPas encore d'évaluation

- Pac AutoDocument2 pagesPac AutoALI SOILIHI MOHAMEDPas encore d'évaluation

- Toihirou AhamadiDocument2 pagesToihirou AhamadiALI SOILIHI MOHAMEDPas encore d'évaluation

- Magasin Hassane MchangamaDocument2 pagesMagasin Hassane MchangamaALI SOILIHI MOHAMEDPas encore d'évaluation

- Rachad Ahmed AbdouDocument2 pagesRachad Ahmed AbdouALI SOILIHI MOHAMEDPas encore d'évaluation

- Enlim Attoumani OusseiniDocument2 pagesEnlim Attoumani OusseiniALI SOILIHI MOHAMEDPas encore d'évaluation

- STSIDocument2 pagesSTSIALI SOILIHI MOHAMEDPas encore d'évaluation

- STST Ibrahim Ali SoilihiDocument2 pagesSTST Ibrahim Ali SoilihiALI SOILIHI MOHAMEDPas encore d'évaluation

- Examen: Analyse Financière: MarrakechDocument2 pagesExamen: Analyse Financière: MarrakechIman ElrajiiPas encore d'évaluation

- Corrigé Type D'examen EMD de Normes Internationales D'information Financiére M1Document3 pagesCorrigé Type D'examen EMD de Normes Internationales D'information Financiére M1behdads98Pas encore d'évaluation

- Examen Analyse Financiere CcaDocument8 pagesExamen Analyse Financiere CcaPadrelitoO BingoOPas encore d'évaluation

- DEVOIR: Bilan Financier de ALZA: Non: Elharch Prénom: YOUNESDocument4 pagesDEVOIR: Bilan Financier de ALZA: Non: Elharch Prénom: YOUNESYounes ElPas encore d'évaluation

- Etude de Cas AUDIT S6Document2 pagesEtude de Cas AUDIT S6Yasmine FahssiPas encore d'évaluation

- Applications de Cours Corriges Chap Ii Iii 1Document9 pagesApplications de Cours Corriges Chap Ii Iii 1Nourhene DhbeibiPas encore d'évaluation

- Dhoihirdine DjazilaDocument2 pagesDhoihirdine DjazilaALI SOILIHI MOHAMEDPas encore d'évaluation

- Memo Mbazumutima Eric CorrigeDocument9 pagesMemo Mbazumutima Eric CorrigeNyandwi saintiasPas encore d'évaluation

- Conservation AbeidDocument3 pagesConservation AbeidALI SOILIHI MOHAMEDPas encore d'évaluation

- Analyse Financière CasDocument8 pagesAnalyse Financière CasMustapha AZZOUZPas encore d'évaluation

- EXAMEN ANALYSE FINANCIERE BV 3Document6 pagesEXAMEN ANALYSE FINANCIERE BV 3Mohamed CisséPas encore d'évaluation

- Analyse 1Document57 pagesAnalyse 1ulucsluxxbhlsaPas encore d'évaluation

- Etat Financier Boa RDC 2018Document21 pagesEtat Financier Boa RDC 2018Tresor SwamiPas encore d'évaluation

- Devoir Bilan Financier LisieurDocument5 pagesDevoir Bilan Financier LisieurYounes ElPas encore d'évaluation

- Fiche de Notation, NSIA Banque Côte D'ivoireDocument1 pageFiche de Notation, NSIA Banque Côte D'ivoireFranck Brou Olivier AssekePas encore d'évaluation

- 2016 RattDocument6 pages2016 RattAhlam BahiaPas encore d'évaluation

- Riva Industrie 1683638237566 365692Document13 pagesRiva Industrie 1683638237566 365692kevinPas encore d'évaluation

- RapportDocument3 pagesRapportBird 9Pas encore d'évaluation

- EtatsFinanciers2020 210824 151850 OkeyDocument80 pagesEtatsFinanciers2020 210824 151850 OkeyConsolé IlungaPas encore d'évaluation

- Exercice ComptaDocument16 pagesExercice Comptaannabelle mengue elaPas encore d'évaluation

- Provision CreanceDocument7 pagesProvision CreanceelhagePas encore d'évaluation

- Procédure Damane Relance Marché Retail VF 1606Document16 pagesProcédure Damane Relance Marché Retail VF 1606Abderrahim EL BEDRAOUIPas encore d'évaluation

- B.N - Correction D'examen de M.naboUK - Analyse Financière S4 - Brahim NAFIRIDocument7 pagesB.N - Correction D'examen de M.naboUK - Analyse Financière S4 - Brahim NAFIRIBourouis YoussefPas encore d'évaluation

- 3 Cas Soserv EnonceDocument7 pages3 Cas Soserv EnonceMejbar MohammedPas encore d'évaluation

- Riva Limited 1683635476071 365692Document14 pagesRiva Limited 1683635476071 365692kevinPas encore d'évaluation

- Fiche de TD 2Document1 pageFiche de TD 2Yasmine HidayatPas encore d'évaluation

- Correction - Diagnostic Financier Des Comptes ConsolidésDocument2 pagesCorrection - Diagnostic Financier Des Comptes ConsolidésThierry KepekianPas encore d'évaluation

- Covid-19 Depreciation - Instruments Financiers - Deloitte Webinar 240420 Final PDFDocument38 pagesCovid-19 Depreciation - Instruments Financiers - Deloitte Webinar 240420 Final PDFIdianne Rachid EttalibiPas encore d'évaluation

- Les ProvisionsDocument3 pagesLes ProvisionsAraicha AssiaPas encore d'évaluation

- Livre Blanc Agicap Promo ImmoDocument23 pagesLivre Blanc Agicap Promo ImmoGilles BRADEUPas encore d'évaluation

- Méthodologie de Correction Déc 2019 2018Document4 pagesMéthodologie de Correction Déc 2019 2018Mouna NefziiPas encore d'évaluation

- EXERCICE Sur L'analyse FinancièreDocument8 pagesEXERCICE Sur L'analyse FinancièreZacharie AdegnandjouPas encore d'évaluation

- Novec 1672607902315 352851Document14 pagesNovec 1672607902315 352851MazharHossamPas encore d'évaluation

- Serie 2 Analyse de L Äô ©quilibre FinancierDocument5 pagesSerie 2 Analyse de L Äô ©quilibre FinancierSahar HammoudaPas encore d'évaluation

- Corrigé TD 4 PDFDocument2 pagesCorrigé TD 4 PDFFatma whichiPas encore d'évaluation

- Examen LDC M1 BANQUE 2023Document11 pagesExamen LDC M1 BANQUE 2023Lionel Jeremie Minkoue MenzoughePas encore d'évaluation

- TD4-Diag FinDocument3 pagesTD4-Diag Finfay's mhfPas encore d'évaluation

- TD2 - Ecarts de ConversionDocument2 pagesTD2 - Ecarts de ConversionYassine MerizakPas encore d'évaluation

- Application RatiosDocument7 pagesApplication RatiosInes AgrebiPas encore d'évaluation

- Analyse Du Portefeuille À Risque Au 31Document11 pagesAnalyse Du Portefeuille À Risque Au 31Bourhane Ali SoilihiPas encore d'évaluation

- Reporting Du 23 Au 27 Aout 2021Document1 pageReporting Du 23 Au 27 Aout 2021Bourhane Ali SoilihiPas encore d'évaluation

- Serie W1Document1 pageSerie W1Bourhane Ali SoilihiPas encore d'évaluation

- Projet Pnud FoetalDocument2 pagesProjet Pnud FoetalBourhane Ali SoilihiPas encore d'évaluation

- Rapport 1er Et 2eme Trimestre 2021Document5 pagesRapport 1er Et 2eme Trimestre 2021Bourhane Ali SoilihiPas encore d'évaluation

- Examen Macro - Stat2 (1) - CopieDocument1 pageExamen Macro - Stat2 (1) - CopieBourhane Ali SoilihiPas encore d'évaluation

- TP Datamining Techniques Predictives 2016-2017Document13 pagesTP Datamining Techniques Predictives 2016-2017Bourhane Ali SoilihiPas encore d'évaluation

- Les Différents Formes de Produits Bancaire Pour FinancerDocument21 pagesLes Différents Formes de Produits Bancaire Pour FinancerBourhane Ali SoilihiPas encore d'évaluation

- Suivi Des RemboursementDocument7 pagesSuivi Des RemboursementBourhane Ali SoilihiPas encore d'évaluation

- TP Datamining 2017-2018Document6 pagesTP Datamining 2017-2018Bourhane Ali SoilihiPas encore d'évaluation

- TP Datamining Techniques Predictives 2016-2017Document13 pagesTP Datamining Techniques Predictives 2016-2017Bourhane Ali SoilihiPas encore d'évaluation

- Ali Mohamed FaroukDocument1 pageAli Mohamed FaroukBourhane Ali SoilihiPas encore d'évaluation

- Situation Du Portefeuille Au 31 Juillet 2021Document3 pagesSituation Du Portefeuille Au 31 Juillet 2021Bourhane Ali SoilihiPas encore d'évaluation

- TD Datamining Techniques Descriptives 2016-2017Document6 pagesTD Datamining Techniques Descriptives 2016-2017Bourhane Ali SoilihiPas encore d'évaluation

- Anli SoulaDocument2 pagesAnli SoulaBourhane Ali SoilihiPas encore d'évaluation

- CreditDocument32 pagesCreditBourhane Ali SoilihiPas encore d'évaluation

- Suvi Des Limites 2eme Trimestre 2021Document1 pageSuvi Des Limites 2eme Trimestre 2021Bourhane Ali SoilihiPas encore d'évaluation

- Anturia AhmedDocument3 pagesAnturia AhmedBourhane Ali SoilihiPas encore d'évaluation

- Fahar AbdouDocument3 pagesFahar AbdouBourhane Ali SoilihiPas encore d'évaluation

- Daoud GenerationDocument3 pagesDaoud GenerationBourhane Ali SoilihiPas encore d'évaluation

- Ali Mohamed FaroukDocument1 pageAli Mohamed FaroukBourhane Ali SoilihiPas encore d'évaluation

- Albert CamusDocument2 pagesAlbert CamusBourhane Ali SoilihiPas encore d'évaluation

- Anli SoulaDocument2 pagesAnli SoulaBourhane Ali SoilihiPas encore d'évaluation

- Housni MohamedDocument2 pagesHousni MohamedBourhane Ali SoilihiPas encore d'évaluation

- Ambidine NourdineDocument4 pagesAmbidine NourdineBourhane Ali SoilihiPas encore d'évaluation

- Ambidine NourdineDocument4 pagesAmbidine NourdineBourhane Ali SoilihiPas encore d'évaluation

- Anturia AhmedDocument3 pagesAnturia AhmedBourhane Ali SoilihiPas encore d'évaluation

- Anli SoulaDocument2 pagesAnli SoulaBourhane Ali SoilihiPas encore d'évaluation

- Anturia AhmedDocument3 pagesAnturia AhmedBourhane Ali SoilihiPas encore d'évaluation

- Ambidine NourdineDocument4 pagesAmbidine NourdineBourhane Ali SoilihiPas encore d'évaluation

- Relations - Santé, Economie Et EnvironnementDocument13 pagesRelations - Santé, Economie Et EnvironnementLeila SadokPas encore d'évaluation

- Gestion BudgetaireDocument62 pagesGestion Budgetairehanae ziouziouPas encore d'évaluation

- L'Entreprise Et Son EnvironnementDocument31 pagesL'Entreprise Et Son Environnementsimo chaouPas encore d'évaluation

- NewspaperDocument12 pagesNewspapermade waruwuPas encore d'évaluation

- Centrale Danone 2017Document6 pagesCentrale Danone 2017kaoPas encore d'évaluation

- SnepDocument21 pagesSnepahmed boufousPas encore d'évaluation

- UEMOA Directive 2022 01 Cadre Partenariat Public PriveDocument24 pagesUEMOA Directive 2022 01 Cadre Partenariat Public PriveBacar DjoumoiPas encore d'évaluation

- Excel Aufgaben 23.02.21Document5 pagesExcel Aufgaben 23.02.21MathysPas encore d'évaluation

- CORRECTION EFM REGIONNAL RSE MARRAKECH SAFI Et de MarrakechDocument14 pagesCORRECTION EFM REGIONNAL RSE MARRAKECH SAFI Et de MarrakechOussama AgoumiPas encore d'évaluation

- Xlgroupe Slides Web Formation VSM 160510140921Document39 pagesXlgroupe Slides Web Formation VSM 160510140921Bilel LetaiefPas encore d'évaluation

- Relation ISO9001-ISO14001Document40 pagesRelation ISO9001-ISO14001salah mebarkiPas encore d'évaluation

- Devoir 3 EmeDocument3 pagesDevoir 3 EmeHiba JenzriPas encore d'évaluation

- Rapport de StageDocument24 pagesRapport de Stageabdelhakelkadi55100% (1)

- Choix Du Mode de FinancementDocument4 pagesChoix Du Mode de Financementnouha anbPas encore d'évaluation

- 10 Outils de L Investisseur Camil MIKOLAJCZACK 1707493199Document19 pages10 Outils de L Investisseur Camil MIKOLAJCZACK 1707493199Abdelhak EL HraichaPas encore d'évaluation

- Bilan FinancierDocument59 pagesBilan FinancierYasmin BizidPas encore d'évaluation

- Avis 2:15Document44 pagesAvis 2:15Viviane Gamond-RiusPas encore d'évaluation

- Lean Canvas 2020Document1 pageLean Canvas 2020Olivier BogartsPas encore d'évaluation

- Ifrs05 PDFDocument4 pagesIfrs05 PDFElbou SidahmedPas encore d'évaluation

- Instruction 94-05 Comptabilisation Et Provisionnement Des Engagements en SouffranceDocument9 pagesInstruction 94-05 Comptabilisation Et Provisionnement Des Engagements en Souffrancemanchild44Pas encore d'évaluation

- Togo Projet RouteAflaoSanveCondjiDocument80 pagesTogo Projet RouteAflaoSanveCondjiEmma SezouhlonPas encore d'évaluation

- Projet Maison D'hôte PHM Master 1Document9 pagesProjet Maison D'hôte PHM Master 1agopatPas encore d'évaluation