Vous aimerez peut-être aussi

- Évenement Postérieur À La Cloture Des ComptesDocument5 pagesÉvenement Postérieur À La Cloture Des ComptesAmina NoumanePas encore d'évaluation

- Norme Algérienne D'audit 560 Événements PostérieursDocument24 pagesNorme Algérienne D'audit 560 Événements PostérieursOthmane FerroukhiPas encore d'évaluation

- Cours Ennouri Partie 3 Achevement Et Rapports EspritDocument89 pagesCours Ennouri Partie 3 Achevement Et Rapports EspritkmaarzribiPas encore d'évaluation

- Procedures FiscalesDocument37 pagesProcedures FiscalesAmal JbiraPas encore d'évaluation

- LOI Comptable Et NormalisationDocument8 pagesLOI Comptable Et NormalisationNamenaPas encore d'évaluation

- Le Journal Électronique Des Événements Ou Fichier Des Écritures ComptablesDocument3 pagesLe Journal Électronique Des Événements Ou Fichier Des Écritures ComptablesHictorPas encore d'évaluation

- Directive Sur Les Diligences A EffectuerDocument3 pagesDirective Sur Les Diligences A EffectuermejhadPas encore d'évaluation

- IAS 10 Evénements Postérieurs À La Date de ClôtureDocument8 pagesIAS 10 Evénements Postérieurs À La Date de ClôtureBéchyr BoukhrisPas encore d'évaluation

- Les Obligations DeclarativesDocument18 pagesLes Obligations DeclarativesHiba DiwaniPas encore d'évaluation

- Comptabilite InformatiqueDocument10 pagesComptabilite InformatiqueKossi EkpaoPas encore d'évaluation

- Directive Sur L'opinion D'audit Face Au Contrôle FiscalDocument4 pagesDirective Sur L'opinion D'audit Face Au Contrôle Fiscalcoma19Pas encore d'évaluation

- Lettre de Mission ModèleDocument8 pagesLettre de Mission ModèlechikibohemePas encore d'évaluation

- Livre Des Procedures FiscalesDocument40 pagesLivre Des Procedures Fiscalesimad lahtalPas encore d'évaluation

- Le Plan Comptable Fin 15 JuinDocument21 pagesLe Plan Comptable Fin 15 Juinfalou testPas encore d'évaluation

- Naa 560 PDFDocument12 pagesNaa 560 PDFMerouane AllalouPas encore d'évaluation

- Document Sans TitreDocument9 pagesDocument Sans Titrejalila.alouliPas encore d'évaluation

- Regles RegieDocument8 pagesRegles RegieVeldjee AzadPas encore d'évaluation

- La CL Ture Annuelle Et Ses Exigences 1713989131Document20 pagesLa CL Ture Annuelle Et Ses Exigences 1713989131KingtayPas encore d'évaluation

- Le Commissariat Aux Comptes en AlgérieDocument43 pagesLe Commissariat Aux Comptes en AlgérieJugo Béjaia69% (13)

- Charte Contribuable 2022 JanvierDocument36 pagesCharte Contribuable 2022 JanvierMamadou SidibePas encore d'évaluation

- La Charte Du Contribuable Verifie Dgi Benin ProtegeeDocument16 pagesLa Charte Du Contribuable Verifie Dgi Benin ProtegeeAnaïk Charlène BENGONO B'EYELEPas encore d'évaluation

- Loi #004-2003 Du 13 Mars 2003 Portant Reforme Des Procedures FiscalesDocument32 pagesLoi #004-2003 Du 13 Mars 2003 Portant Reforme Des Procedures FiscalesERIC BOKA BOMPEMBEPas encore d'évaluation

- Audit, Support de CoursDocument92 pagesAudit, Support de Courshocine_kashiPas encore d'évaluation

- Pce Directive-N°092009cmuemoa-Portant-Plan-Comptable-De-L'état-Pce-Au-Sein-De-L'uemoaDocument27 pagesPce Directive-N°092009cmuemoa-Portant-Plan-Comptable-De-L'état-Pce-Au-Sein-De-L'uemoaNogues Patrick KamelanPas encore d'évaluation

- Arrêté Portant Organisation Financière Et ComptableDocument8 pagesArrêté Portant Organisation Financière Et Comptablemedikali100% (2)

- Le Plan Comptable Fin 15 JuinDocument21 pagesLe Plan Comptable Fin 15 Juinfalou testPas encore d'évaluation

- Audit Organisation MandatDocument24 pagesAudit Organisation Mandatmonouche02Pas encore d'évaluation

- PtabilitéDocument22 pagesPtabilitéDiarra RadiaPas encore d'évaluation

- Le Contrôle Fiscal Au MarocDocument25 pagesLe Contrôle Fiscal Au MarocOmar El HadramiPas encore d'évaluation

- Les Evenements Postérieurs À La Date de Cloture Juin 2008Document23 pagesLes Evenements Postérieurs À La Date de Cloture Juin 2008YassineYouhabPas encore d'évaluation

- Exposé de L'auditDocument14 pagesExposé de L'auditKeNzaPas encore d'évaluation

- Droit Budgétaire Séance 10Document9 pagesDroit Budgétaire Séance 10Ghamraoui MohamedPas encore d'évaluation

- 537 Dcecd 5 e 443Document43 pages537 Dcecd 5 e 443Sofiane KheredinePas encore d'évaluation

- Royaume Du MarocDocument7 pagesRoyaume Du MarocHala ElyakhlifiPas encore d'évaluation

- Circulaire 01 2016 MF Exercice Des Professions EC CAC CADocument6 pagesCirculaire 01 2016 MF Exercice Des Professions EC CAC CAZIEGLER KHPas encore d'évaluation

- قرار محدد للتنضيم المالي و المحاسباتيDocument7 pagesقرار محدد للتنضيم المالي و المحاسباتيHamza ElbarouniPas encore d'évaluation

- Charte Contribuable Verifie Mai 2019 0Document30 pagesCharte Contribuable Verifie Mai 2019 0Anaïk Charlène BENGONO B'EYELEPas encore d'évaluation

- 4 Les Principes Comptables Generalement AdmisDocument35 pages4 Les Principes Comptables Generalement AdmisSusane BelaidiPas encore d'évaluation

- BIP 79 80 1998 Les Travaux de ClôtureDocument41 pagesBIP 79 80 1998 Les Travaux de ClôtureAhmed FrikelPas encore d'évaluation

- DEC - MFinances Portant Plan Comptable de L'etat - Version Du 22 Février 2013Document9 pagesDEC - MFinances Portant Plan Comptable de L'etat - Version Du 22 Février 2013Abdourahamane MoussaPas encore d'évaluation

- Loi #004-2003 Du 13 Mars 2003 Portant Reforme Des Procedures FiscalesDocument34 pagesLoi #004-2003 Du 13 Mars 2003 Portant Reforme Des Procedures FiscalesRheims Mashako100% (1)

- Expose La Gestion Du Contentieux FiscalDocument23 pagesExpose La Gestion Du Contentieux FiscalBouchra KtamiPas encore d'évaluation

- Livre Des Procedures FiscalesDocument14 pagesLivre Des Procedures FiscalesManuela BerthyPas encore d'évaluation

- Exposé Sur La Vérification Fiscale ApprpfondieDocument10 pagesExposé Sur La Vérification Fiscale ApprpfondieMohamed Sessi JmaguerPas encore d'évaluation

- Notice Nidhal TAIEB. V4Document29 pagesNotice Nidhal TAIEB. V4Lahmari RamzyPas encore d'évaluation

- Le SCF Et La Qualité de L'information Financière - Etat DesDocument21 pagesLe SCF Et La Qualité de L'information Financière - Etat DesRazik RamtaniPas encore d'évaluation

- NEP 700 - Rapports Du Commissaire Aux Comptes Sur Les Comptes Annuels Et ConsolidésDocument6 pagesNEP 700 - Rapports Du Commissaire Aux Comptes Sur Les Comptes Annuels Et ConsolidésLamssarbiPas encore d'évaluation

- Circ BCT REP PRUD CPTBL STTDocument163 pagesCirc BCT REP PRUD CPTBL STTkais.kaisPas encore d'évaluation

- Cir 2017 06 FRDocument16 pagesCir 2017 06 FREssam SemmarPas encore d'évaluation

- Contrôle FiscalDocument4 pagesContrôle FiscalMed MohamedPas encore d'évaluation

- NormerealtiveauxdiligencesafferentesalanoteexplicativeDocument7 pagesNormerealtiveauxdiligencesafferentesalanoteexplicativeNadia harhouriPas encore d'évaluation

- CPF 2013Document96 pagesCPF 2013Jugo BéjaiaPas encore d'évaluation

- Livret Sur Lexoneration FinalDocument36 pagesLivret Sur Lexoneration FinalPacifique ITEKAPas encore d'évaluation

- Procédure Vérification Et Taxation D'officeDocument8 pagesProcédure Vérification Et Taxation D'officeyasineibrahimiiPas encore d'évaluation

- 5385b0268250a 2Document25 pages5385b0268250a 2kqndnxq64bPas encore d'évaluation

- La Vérification de Comptabilité Télécharger Le Controle Fiscal en AlgerieDocument18 pagesLa Vérification de Comptabilité Télécharger Le Controle Fiscal en AlgerieNe SsrinePas encore d'évaluation

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- Comprenez votre comptable: Découvrez les bases de la comptabilité belgeD'EverandComprenez votre comptable: Découvrez les bases de la comptabilité belgePas encore d'évaluation

- Fiscalité et comptabilité comparées des comptes annuels: Rubrique par rubriqueD'EverandFiscalité et comptabilité comparées des comptes annuels: Rubrique par rubriquePas encore d'évaluation

- PlanDocument2 pagesPlanAmina NoumanePas encore d'évaluation

- EnronDocument1 pageEnronAmina NoumanePas encore d'évaluation

- INTRODocument4 pagesINTROAmina NoumanePas encore d'évaluation

- Intro+ ConcluDocument2 pagesIntro+ ConcluAmina NoumanePas encore d'évaluation

- 2016 GED BelgeDocument70 pages2016 GED BelgePatrick NzenguPas encore d'évaluation

- Les Crédits BancairesDocument9 pagesLes Crédits BancairesYoussef OulamaallemPas encore d'évaluation

- Dissertation Juridique Sur L'état (Composantes, FoDocument8 pagesDissertation Juridique Sur L'état (Composantes, FogbodjaaaPas encore d'évaluation

- Journal Des Élections RCA 2011 Numéro 04Document4 pagesJournal Des Élections RCA 2011 Numéro 04juanfandosPas encore d'évaluation

- Maroc Telecom Guide Pratique MT BOX PDFDocument8 pagesMaroc Telecom Guide Pratique MT BOX PDFLAPOVANIAPas encore d'évaluation

- Les Banques Participatives PDFDocument17 pagesLes Banques Participatives PDFmhamed choufaniPas encore d'évaluation

- Pour Devenir AvocatDocument10 pagesPour Devenir AvocatAlina BojincaPas encore d'évaluation

- Proposition de Mise en FormeDocument2 pagesProposition de Mise en FormeHajar LambachePas encore d'évaluation

- Dossier D'orientation MIT PDFDocument2 pagesDossier D'orientation MIT PDFKhabila Muphasa y'EnghongPas encore d'évaluation

- Fiches Recap ArmesDocument9 pagesFiches Recap ArmesBadri RiadhPas encore d'évaluation

- Programme Formations EMILE 2022Document3 pagesProgramme Formations EMILE 2022AbotPas encore d'évaluation

- Storage PDF Cours 1591899845-1Document52 pagesStorage PDF Cours 1591899845-1Mohamed Fofana50% (2)

- Les Financements Bancaires À Court TermeDocument62 pagesLes Financements Bancaires À Court TermeNaima.Lgarch100% (3)

- Avertissement Avant Radiation 20230218Document2 pagesAvertissement Avant Radiation 20230218JuantechPas encore d'évaluation

- Etape - 2 - PV de LiquidationDocument2 pagesEtape - 2 - PV de LiquidationoussamaPas encore d'évaluation

- 3.visa ÉtudiantDocument4 pages3.visa ÉtudiantGhita BenmoussaPas encore d'évaluation

- 16.03.2023 FactureDocument2 pages16.03.2023 FactureyoussefoneaneziPas encore d'évaluation

- Histoire de La Douane Au Maroc-ConvertiDocument16 pagesHistoire de La Douane Au Maroc-ConvertiSmail BenPas encore d'évaluation

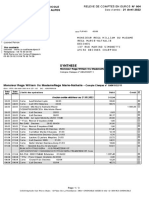

- Relevé N°004 Du 21-04-2022Document3 pagesRelevé N°004 Du 21-04-2022Rega WilliamPas encore d'évaluation

- MetrologiethermiqueDocument78 pagesMetrologiethermiquepoulhoPas encore d'évaluation

- Effets Et Extinction de L'hypothèqueDocument14 pagesEffets Et Extinction de L'hypothèquenajwa eddellalPas encore d'évaluation

- Liste Complète Des Signataires de La Tribune Contre Le FN À NiceDocument30 pagesListe Complète Des Signataires de La Tribune Contre Le FN À NiceLe MondePas encore d'évaluation

- ESITH - LP.Méc V3Document133 pagesESITH - LP.Méc V3a_soualiPas encore d'évaluation

- Rechargement Par VirementDocument3 pagesRechargement Par VirementIsmaila AdnPas encore d'évaluation

- Raport de StageDocument37 pagesRaport de StageKholoud LachhabPas encore d'évaluation