Vous aimerez peut-être aussi

- Fiche de PaieDocument30 pagesFiche de PaiePino Pino100% (2)

- 2015E4 Metro - I3C - CORDocument5 pages2015E4 Metro - I3C - CORChaumont LorenzoPas encore d'évaluation

- Comptoir Du Tapissier-CorrigéDocument4 pagesComptoir Du Tapissier-CorrigéVINCENTPas encore d'évaluation

- 2016e4 Cgoallegro - Cor 2Document6 pages2016e4 Cgoallegro - Cor 2LanoPas encore d'évaluation

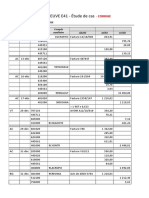

- Éléments Indicatifs de Corrigé - E41 Étude de Cas - Cas Décap'ToutDocument6 pagesÉléments Indicatifs de Corrigé - E41 Étude de Cas - Cas Décap'ToutThanush MathiyaparanamPas encore d'évaluation

- Corrigé Stratégie FinanciereDocument2 pagesCorrigé Stratégie FinanciereLoubna ElhajoujiPas encore d'évaluation

- Corrigé Séance 5 (A Déposer)Document5 pagesCorrigé Séance 5 (A Déposer)Huỳnh SamPas encore d'évaluation

- 2016E4 CGOAubenasMedical - CORDocument6 pages2016E4 CGOAubenasMedical - CORNitusa RNPas encore d'évaluation

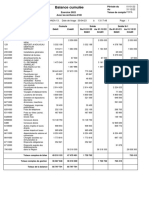

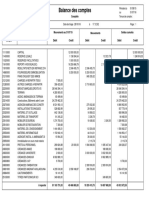

- Balance GeneraleDocument10 pagesBalance GeneraleElMoualimPas encore d'évaluation

- Cor E1Document7 pagesCor E1Amina ImraniPas encore d'évaluation

- Balance Des ComptesDocument2 pagesBalance Des ComptesPetit FayePas encore d'évaluation

- balanceDocument5 pagesbalanceعبدالله المذكوريPas encore d'évaluation

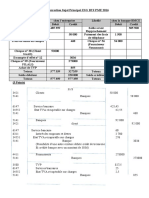

- Impression Des JournauxDocument6 pagesImpression Des JournauxKarim BenaceurPas encore d'évaluation

- BL 6 Envoi Avec RLV 3et4 TrimDocument2 pagesBL 6 Envoi Avec RLV 3et4 TrimOumhidi AliPas encore d'évaluation

- Balance Des ComptesDocument3 pagesBalance Des ComptesKOUMTOUDJI100% (1)

- Balance Des ComptesDocument1 pageBalance Des ComptesBENJEMAA MEDPas encore d'évaluation

- Balance Ind 2022Document2 pagesBalance Ind 2022Wambe ChristellePas encore d'évaluation

- Bal 13 PDFDocument1 pageBal 13 PDFdienePas encore d'évaluation

- SOLUCION CASO2Document7 pagesSOLUCION CASO2lizoncoyrosarioPas encore d'évaluation

- Comptabilité Correction Sujet Principal PMEDocument5 pagesComptabilité Correction Sujet Principal PMEKhad izzaPas encore d'évaluation

- CRR0917 JV 2023Document1 pageCRR0917 JV 2023cct techniquePas encore d'évaluation

- Balance 15-16 CalifornieDocument7 pagesBalance 15-16 CaliforniebenkiranePas encore d'évaluation

- Provisionsexercice CorrigehhjkuDocument7 pagesProvisionsexercice Corrigehhjkuworldruby66Pas encore d'évaluation

- Exercice 4Document6 pagesExercice 4babasPas encore d'évaluation

- Suivi tvaDocument2 pagesSuivi tvaAppolinaire TraoréPas encore d'évaluation

- Avis Credit Avec Parametre 365151Document1 pageAvis Credit Avec Parametre 365151micheltina2233Pas encore d'évaluation

- Avis Credit Avec Parametre 365151Document1 pageAvis Credit Avec Parametre 365151micheltina2233Pas encore d'évaluation

- Calcul IS PETROSEN 2022Document1 020 pagesCalcul IS PETROSEN 2022Boris-Maxime BAWAMBYPas encore d'évaluation

- Bulletin M N'dolly 3Document1 pageBulletin M N'dolly 3MORE THAN CONQUERORS INNOVAPas encore d'évaluation

- Bulletin M N'dollyDocument1 pageBulletin M N'dollyMORE THAN CONQUERORS INNOVAPas encore d'évaluation

- Maquette Etats FinanciersDocument95 pagesMaquette Etats FinanciersBoris-Maxime BAWAMBYPas encore d'évaluation

- Correction BT1 2022Document8 pagesCorrection BT1 2022phestoshashtag567Pas encore d'évaluation

- السلسلة-رقم-06Document2 pagesالسلسلة-رقم-06Aymen LoucifPas encore d'évaluation

- Balance Producam 30062018Document5 pagesBalance Producam 30062018patrice tchioffoPas encore d'évaluation

- TD CH9Document4 pagesTD CH9Samuel TeyssierPas encore d'évaluation

- TD Chapitre 9Document4 pagesTD Chapitre 9Samuel TeyssierPas encore d'évaluation

- Bulletin M N'dolly 2Document1 pageBulletin M N'dolly 2MORE THAN CONQUERORS INNOVA100% (1)

- 2020CG E41Metro FIDEC Corrige 5Document6 pages2020CG E41Metro FIDEC Corrige 5brownPas encore d'évaluation

- Diagnostic Financier Etat Des Soldes de Gestion - L'entreprise RAMA - Enoncé (ISO)Document2 pagesDiagnostic Financier Etat Des Soldes de Gestion - L'entreprise RAMA - Enoncé (ISO)with Ayyah'ssمغربيةPas encore d'évaluation

- Fitiavana - Tanindrazana - FandrosoanaDocument1 pageFitiavana - Tanindrazana - FandrosoanaFAPas encore d'évaluation

- Correction Sujet Principal ESG BTS PME 2016Document25 pagesCorrection Sujet Principal ESG BTS PME 2016はじ ゃるPas encore d'évaluation

- JDN - Balance Générale Des Comptes Au 31-12-2021Document3 pagesJDN - Balance Générale Des Comptes Au 31-12-2021ViseshPas encore d'évaluation

- Balance - Des - Comptes 02022024Document3 pagesBalance - Des - Comptes 02022024redouane elbouqiPas encore d'évaluation

- Mate FinancieraDocument6 pagesMate FinancieraAngelica SalgarPas encore d'évaluation

- Bt1 Corriges 2022 ComptabiliteDocument8 pagesBt1 Corriges 2022 ComptabiliteVIEUXDANDI100% (1)

- Balance Des ComptesIEG2206Document2 pagesBalance Des ComptesIEG2206Ornella GrâcePas encore d'évaluation

- Correction TD 3 Sujet 2Document3 pagesCorrection TD 3 Sujet 2Compilation ChannelPas encore d'évaluation

- Copie de Bellonne - EleveDocument7 pagesCopie de Bellonne - ElevegauthierPas encore d'évaluation

- Balance Des Comptes Décembre Hugo Frais 2022: Débit Crédit Solde DébiteurDocument15 pagesBalance Des Comptes Décembre Hugo Frais 2022: Débit Crédit Solde DébiteurAntetePas encore d'évaluation

- 15-BP - Section - Ce Analyse Proposit° Sect° Prog 2018Document167 pages15-BP - Section - Ce Analyse Proposit° Sect° Prog 2018sagaraismaila8Pas encore d'évaluation

- Laporan Nominatif Kredit TGL 31 Mei 2023Document1 pageLaporan Nominatif Kredit TGL 31 Mei 2023peny dwiPas encore d'évaluation

- Compta Rattr 2018 2019 CorrigeDocument2 pagesCompta Rattr 2018 2019 Corrigetoky miPas encore d'évaluation

- Impression - Des - Journaux AADocument1 pageImpression - Des - Journaux AABorel ManyorPas encore d'évaluation

- Etude de FaisabiliteDocument12 pagesEtude de FaisabiliteABDELLAH EL KASBAOUIPas encore d'évaluation

- F 01 XMD 00 GRM 116529-27 PDFDocument1 pageF 01 XMD 00 GRM 116529-27 PDFYassine HbxPas encore d'évaluation

- COR Echelle D'interetDocument3 pagesCOR Echelle D'interetMahfoudi MohamedPas encore d'évaluation

- TP de SeminaireDocument11 pagesTP de SeminaireSchilo Tshiula AcaciaPas encore d'évaluation

- Balance Des Comptes DAVYDocument2 pagesBalance Des Comptes DAVYRodolphe AtsainPas encore d'évaluation

- Liste Des RessourcesDocument2 pagesListe Des RessourcesarourouPas encore d'évaluation

- Liste Des RessourcesDocument2 pagesListe Des RessourcesarourouPas encore d'évaluation

- Liste Des RessourcesDocument2 pagesListe Des RessourcesarourouPas encore d'évaluation

- Liste Des RessourcesDocument2 pagesListe Des RessourcesarourouPas encore d'évaluation

- Buletin de PaieDocument40 pagesBuletin de PaieNANAPas encore d'évaluation

- Fiche de Paie Fiche de PaieDocument2 pagesFiche de Paie Fiche de Paieatef benyoussefPas encore d'évaluation

- SAP CO Questionnaire For Interview CGDocument4 pagesSAP CO Questionnaire For Interview CGAnonymous xaGGXpazmCPas encore d'évaluation

- Corrigé TD 3 EXE 1Document6 pagesCorrigé TD 3 EXE 1Aboubacar OuedraogoPas encore d'évaluation

- Corrigé Serie #2 SUBVENTIONSDocument2 pagesCorrigé Serie #2 SUBVENTIONSamiriachraf27Pas encore d'évaluation

- Décompte de Salaire: ConfidentielDocument2 pagesDécompte de Salaire: ConfidentielcedricdemonetPas encore d'évaluation

- La Fiche de Paie / Rh8: SynonymesDocument5 pagesLa Fiche de Paie / Rh8: SynonymesDimitric TumbaPas encore d'évaluation

- Exercice Corrigé ComptabilitéDocument5 pagesExercice Corrigé ComptabilitéJoyce GamasPas encore d'évaluation

- Renault 02 03 04Document6 pagesRenault 02 03 04ASSUPas encore d'évaluation

- Fiche de Sirabel PDFDocument1 pageFiche de Sirabel PDFLokman SirajPas encore d'évaluation

- Bal31 08 2013 PDFDocument21 pagesBal31 08 2013 PDFRic RadPas encore d'évaluation

- L'administration Du PersonnelDocument4 pagesL'administration Du PersonnelRachid OmariPas encore d'évaluation

- Fiche de Paie FemmeeDocument1 pageFiche de Paie FemmeeJo JoPas encore d'évaluation