Vous aimerez peut-être aussi

- Corrections Choix D'investissement Et FinacementDocument20 pagesCorrections Choix D'investissement Et FinacementimaneeePas encore d'évaluation

- TVA Cours ENCG 2022Document24 pagesTVA Cours ENCG 2022Rania NaboulsiPas encore d'évaluation

- Annexe Fiscale Projet OnuDocument2 pagesAnnexe Fiscale Projet OnuIsmaila NDIAYEPas encore d'évaluation

- Régime SuspensifDocument11 pagesRégime SuspensifMk 12Pas encore d'évaluation

- Cameroun Loi de Finance 2014Document34 pagesCameroun Loi de Finance 2014Germaine MafogaPas encore d'évaluation

- TAF Fiscalité Taxes ProfessionneleDocument9 pagesTAF Fiscalité Taxes ProfessionneleBrahim ABAGHOUGHPas encore d'évaluation

- Mauritanie - Regime Fiscal Projets PublicsDocument2 pagesMauritanie - Regime Fiscal Projets PublicsYahya JedouPas encore d'évaluation

- Cours de Fiscalite LocaleDocument36 pagesCours de Fiscalite Localeshfall10Pas encore d'évaluation

- La Taxe Sur La Valeur Ajoutée - BTSDocument10 pagesLa Taxe Sur La Valeur Ajoutée - BTSMaryem HamedPas encore d'évaluation

- Fiscalite Indirecte Chapitre I TvaDocument20 pagesFiscalite Indirecte Chapitre I TvaNdioro SeyePas encore d'évaluation

- Taxe de Services CommunauxDocument2 pagesTaxe de Services CommunauxmetrecarrePas encore d'évaluation

- Loi N°2011-018 Portant Statut de ZfiDocument9 pagesLoi N°2011-018 Portant Statut de ZfiDavid EdorPas encore d'évaluation

- Taxe FonciereDocument3 pagesTaxe FoncierejanckercfPas encore d'évaluation

- Synthese Annexe Fiscale 2024 1705415295Document8 pagesSynthese Annexe Fiscale 2024 1705415295Abraham SchekinaPas encore d'évaluation

- FiscalitéDocument14 pagesFiscalitéMehdiChadliPas encore d'évaluation

- Les Deux TaxesDocument20 pagesLes Deux Taxeskawtar zbir100% (1)

- Taxe Sur La Valeur Ajoutée (T.V.A)Document10 pagesTaxe Sur La Valeur Ajoutée (T.V.A)ospreyPas encore d'évaluation

- Fiche Impôt/Taxe: Taxe Sur La Valeur Ajoutée (TVA) : A-Procédures de TraitementDocument3 pagesFiche Impôt/Taxe: Taxe Sur La Valeur Ajoutée (TVA) : A-Procédures de TraitementDerek HillPas encore d'évaluation

- Cour TVA Operation Des Differents TauxDocument8 pagesCour TVA Operation Des Differents TauxLian LianPas encore d'évaluation

- La Tva 3Document48 pagesLa Tva 3seka_dalle0% (1)

- Loi Fiscalité Locale PDFDocument143 pagesLoi Fiscalité Locale PDFmohamedPas encore d'évaluation

- Article 1Document6 pagesArticle 1gael.massePas encore d'évaluation

- Cameroun - Regime Fiscal Marches PublicsDocument2 pagesCameroun - Regime Fiscal Marches PublicsphilippeamPas encore d'évaluation

- 3fiscalité D'entreprise (TVA) - 3ème Séance - S5 (ABC)Document29 pages3fiscalité D'entreprise (TVA) - 3ème Séance - S5 (ABC)Simou MalkiPas encore d'évaluation

- Loi Portant Code Minier - 2019 PDFDocument53 pagesLoi Portant Code Minier - 2019 PDFMoumouni KabrePas encore d'évaluation

- Circulaire LOI 47-06.wordDocument160 pagesCirculaire LOI 47-06.wordRania SibariPas encore d'évaluation

- CPS Piste TOUT VENANT NAANA 2013 LAHRAKTADocument30 pagesCPS Piste TOUT VENANT NAANA 2013 LAHRAKTAABOUYASSINPas encore d'évaluation

- CD 2020 TVA A11 14 Regime SuspensifDocument8 pagesCD 2020 TVA A11 14 Regime SuspensifSahbi MehriPas encore d'évaluation

- COURS Compta. Appro. ETUDIANTS MASTER 1Document13 pagesCOURS Compta. Appro. ETUDIANTS MASTER 1Premier MbogPas encore d'évaluation

- Cahier de Charge Bordj Bou Arreridj OfficielDocument33 pagesCahier de Charge Bordj Bou Arreridj Officieladem100% (3)

- Portail de La Douane Tunisienne - Entreprises PétrolièresDocument3 pagesPortail de La Douane Tunisienne - Entreprises Pétrolièressami NaPas encore d'évaluation

- Gabon Loi 2014 11 HydrocarburesDocument49 pagesGabon Loi 2014 11 HydrocarburesalainestorPas encore d'évaluation

- Loi - TVA BurundiDocument17 pagesLoi - TVA BurundiaboodhooPas encore d'évaluation

- Code Minier - Gabon - 2019Document142 pagesCode Minier - Gabon - 2019wilfriedPas encore d'évaluation

- 3.TVA ET DA - Mise À JourDocument23 pages3.TVA ET DA - Mise À JourPascaline NishimwePas encore d'évaluation

- Fisca 2019 PDFDocument20 pagesFisca 2019 PDFLamyae ez- zghariPas encore d'évaluation

- Loi de Finances 2018Document58 pagesLoi de Finances 2018felix yao94% (17)

- CHANGE1Document8 pagesCHANGE1kaisfekih899Pas encore d'évaluation

- TvaDocument7 pagesTvaAli CantePas encore d'évaluation

- Fiscalité chpt7Document8 pagesFiscalité chpt7hernando.randiPas encore d'évaluation

- Loi de Finances 2013 CamerounDocument15 pagesLoi de Finances 2013 CamerounDJIMELIPas encore d'évaluation

- Presentation CE Ilmenite EITI FDDocument25 pagesPresentation CE Ilmenite EITI FDektor2011Pas encore d'évaluation

- La TVADocument7 pagesLa TVAsanaPas encore d'évaluation

- Loyer + EnregistrementDocument6 pagesLoyer + EnregistrementjanckercfPas encore d'évaluation

- Note 2393 20062018Document8 pagesNote 2393 20062018Yannick Yannick100% (1)

- Loi de Finances 2018-2Document61 pagesLoi de Finances 2018-2Ceyrolle MbiandaPas encore d'évaluation

- Taxe de Service CommunauxDocument17 pagesTaxe de Service CommunauxLebbar MohcineePas encore d'évaluation

- BTS Chap10 TVADocument12 pagesBTS Chap10 TVAAdama SéréméPas encore d'évaluation

- Senegal Code 2022 Marches Publics PDFDocument76 pagesSenegal Code 2022 Marches Publics PDFSalimata TINEPas encore d'évaluation

- Les Impôts Locaux Gérés Par La Direction Générale Des ImpôtsDocument3 pagesLes Impôts Locaux Gérés Par La Direction Générale Des ImpôtsZARARA LANZA Adonis paternePas encore d'évaluation

- LF 2024 SFMDocument9 pagesLF 2024 SFMSalma BennaniPas encore d'évaluation

- Loi N° 7-89 6-07-1989Document5 pagesLoi N° 7-89 6-07-1989ivane BLAMPAINPas encore d'évaluation

- Taxe ProfessionnelleDocument6 pagesTaxe ProfessionnelleLamyae NachitPas encore d'évaluation

- TTNBDocument26 pagesTTNBDalal HalPas encore d'évaluation

- Article 244 Quater B - Code Général Des Impôts - LégifranceDocument5 pagesArticle 244 Quater B - Code Général Des Impôts - Légifrancesoumia.lm1203Pas encore d'évaluation

- Bail Commercial-2-2Document14 pagesBail Commercial-2-2pinces990Pas encore d'évaluation

- Gabon Code 2019 HydrocarburesDocument54 pagesGabon Code 2019 HydrocarburesZARARA LANZA Adonis paternePas encore d'évaluation

- Seminaire TVADocument11 pagesSeminaire TVADALHI2014Pas encore d'évaluation

- La gestion des sinistres IRD en 60 cas pratiques: 3e éditionD'EverandLa gestion des sinistres IRD en 60 cas pratiques: 3e éditionPas encore d'évaluation

- Gestion ALM Des Risques BancairesDocument141 pagesGestion ALM Des Risques Bancairesmalvert91Pas encore d'évaluation

- Pme 2Document12 pagesPme 2Yaha MokoPas encore d'évaluation

- Petit Rappel (Bilan Fonctionnel)Document12 pagesPetit Rappel (Bilan Fonctionnel)KevinKiemelePas encore d'évaluation

- Startup ActDocument3 pagesStartup ActLe ManagerPas encore d'évaluation

- 32 Fiche Mettre en Oeuvre Un Audit OrganisationnelDocument2 pages32 Fiche Mettre en Oeuvre Un Audit OrganisationnelLinge Maison Linge MaisonPas encore d'évaluation

- Cas OréalDocument3 pagesCas Oréalhamzaoui612Pas encore d'évaluation

- Coefficient BêtaDocument2 pagesCoefficient BêtaYamil Boulaayoun100% (1)

- Concentration Bancaire Et Efficience ÉconomiqueDocument9 pagesConcentration Bancaire Et Efficience ÉconomiqueVincentBarbierPas encore d'évaluation

- Cartographie Risques Achats v4 Nov11 PDFDocument12 pagesCartographie Risques Achats v4 Nov11 PDFpaparazzi showPas encore d'évaluation

- La Gestion de Tresorerie Et Relation BQ EntrepriseDocument44 pagesLa Gestion de Tresorerie Et Relation BQ Entreprisedallaba0% (1)

- Exercice Introduc BOB50Document4 pagesExercice Introduc BOB50Tapha Cicinho'oPas encore d'évaluation

- La Gestion Déléguée Au Service de L'usager PDFDocument272 pagesLa Gestion Déléguée Au Service de L'usager PDFsohayeb100% (2)

- Comptabilite CourDocument63 pagesComptabilite CourKaim MissoumPas encore d'évaluation

- Management - Séance 5 Les Contre-PouvoirsDocument8 pagesManagement - Séance 5 Les Contre-Pouvoirselguadaouhemmou1999Pas encore d'évaluation

- Loi Sarbanes OxleyDocument1 pageLoi Sarbanes OxleyBORDAS1805Pas encore d'évaluation

- Stratégie Ocean BleuDocument3 pagesStratégie Ocean BleuSoukaina Berra100% (2)

- Aps N°2: Matières ProfDocument8 pagesAps N°2: Matières ProfPersios JijoPas encore d'évaluation

- Subventions PrimesDocument33 pagesSubventions Primesyassin900Pas encore d'évaluation

- Annale 5 PDFDocument34 pagesAnnale 5 PDFAbdel Ismaila CissePas encore d'évaluation

- Rapport de StageDocument73 pagesRapport de StageAmine El Ghazouli75% (4)

- Les Stratégies de La PublicitéDocument212 pagesLes Stratégies de La PublicitéSlaheddine DardouriPas encore d'évaluation

- Manuel Qualit Du LaboratoireDocument36 pagesManuel Qualit Du Laboratoiremoez100% (1)

- Les Activités de La Fonction RHDocument15 pagesLes Activités de La Fonction RHe_hasna1987Pas encore d'évaluation

- Gop Partie 2 PDFDocument155 pagesGop Partie 2 PDFalousteve100% (2)

- TP Et Corrigé MFDVDocument3 pagesTP Et Corrigé MFDVYassin Anziz100% (1)

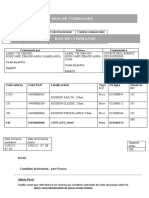

- Bon de Commande SoutenDocument4 pagesBon de Commande SoutenZineb TachaPas encore d'évaluation

- Rapport Exposé Apprentissage OrganisationnelDocument18 pagesRapport Exposé Apprentissage OrganisationnelSimo El QuammahPas encore d'évaluation

- Introduction À La Conception de Projets Et Programmes Quelques Concepts de BaseDocument34 pagesIntroduction À La Conception de Projets Et Programmes Quelques Concepts de Baseserge nkepseuPas encore d'évaluation