Vous aimerez peut-être aussi

- Creer Et Piloter Un Portefeuille D ETFDocument332 pagesCreer Et Piloter Un Portefeuille D ETFTheShalafinicki100% (3)

- Cas Pratique Méthode ABC CorrigéDocument10 pagesCas Pratique Méthode ABC Corrigéife75% (4)

- Exercices Corrigés en Contrôle de GestionDocument56 pagesExercices Corrigés en Contrôle de Gestionelyemlahi100% (3)

- Comptabilité Analytique - La Méthode Des Sections HomogènesDocument8 pagesComptabilité Analytique - La Méthode Des Sections HomogènesFUCK_UUPas encore d'évaluation

- Al Amana MicrofinanceDocument11 pagesAl Amana MicrofinanceMohamed100% (1)

- Gestion ApprofondieDocument2 pagesGestion Approfondieghalia.comptaPas encore d'évaluation

- Srie 010208 LescotslogistiquesDocument4 pagesSrie 010208 LescotslogistiquesAya MlmPas encore d'évaluation

- SHWADocument2 pagesSHWANgô Hà AnhPas encore d'évaluation

- GestionDocument3 pagesGestionjean pacome KobenanPas encore d'évaluation

- Méthode Des Coûts Complets-ApplicationsDocument32 pagesMéthode Des Coûts Complets-Applicationsanime.nipponePas encore d'évaluation

- serie3Document2 pagesserie3عالم حياةPas encore d'évaluation

- Controle 1 CAEDocument4 pagesControle 1 CAEhoudchahrazadPas encore d'évaluation

- TD CorrigéDocument18 pagesTD CorrigéAhlam ElatmaniPas encore d'évaluation

- Compta de Gestion TD 1Document2 pagesCompta de Gestion TD 1JNDPas encore d'évaluation

- TD 1 Cage - Iam - 2020-2021Document2 pagesTD 1 Cage - Iam - 2020-2021mihindoubax.brayannPas encore d'évaluation

- Exercice Répartition Charges IndirectesDocument2 pagesExercice Répartition Charges IndirecteswayPas encore d'évaluation

- Fiche de TD de Comptabilité Analytique 2Document10 pagesFiche de TD de Comptabilité Analytique 2Styve NourkaPas encore d'évaluation

- Cae LoulidDocument29 pagesCae LoulidKhouloud BougriPas encore d'évaluation

- Série 4Document2 pagesSérie 4maha38941Pas encore d'évaluation

- TD Comptabilité Analytique UCAC 1Document9 pagesTD Comptabilité Analytique UCAC 1Christian NdongPas encore d'évaluation

- TD COMPTA ANALYTIQUE IGE 1 INFORMATIQUE DE GESTION D'ENTREPRISEDocument2 pagesTD COMPTA ANALYTIQUE IGE 1 INFORMATIQUE DE GESTION D'ENTREPRISEAhmadPas encore d'évaluation

- Cours 6Document5 pagesCours 6hayhiPas encore d'évaluation

- Application Compta Gestion L2Document2 pagesApplication Compta Gestion L2IBOUderPas encore d'évaluation

- II-Traitement Des Charges de La Comptabilité AnalytiqueDocument30 pagesII-Traitement Des Charges de La Comptabilité AnalytiqueAtika BerhilPas encore d'évaluation

- Chapitre 1 - Centre D'analyseDocument12 pagesChapitre 1 - Centre D'analyseqfbtyx689vPas encore d'évaluation

- ISET Gabes 3Document23 pagesISET Gabes 3Maha RouahiPas encore d'évaluation

- Compta Ana Cours 3 Cas 2 3 Cas 2 MECANI ÉnoncéDocument3 pagesCompta Ana Cours 3 Cas 2 3 Cas 2 MECANI Énoncéapi-3816400Pas encore d'évaluation

- TD Cout Preetablis - 034328Document4 pagesTD Cout Preetablis - 034328calvinassongmoPas encore d'évaluation

- Chapite 4 Traitement Des Charges Indirectes-ExercicesDocument9 pagesChapite 4 Traitement Des Charges Indirectes-Exercicesamine proPas encore d'évaluation

- TD - S4 - Serie2 - 22Document3 pagesTD - S4 - Serie2 - 22fati fleurita rifkiPas encore d'évaluation

- TD Analyse Des Coûts SERIE 2Document3 pagesTD Analyse Des Coûts SERIE 2samaPas encore d'évaluation

- TD Compt - Analy FacDocument7 pagesTD Compt - Analy FacDiyaeAZPas encore d'évaluation

- TDN°1 Comptabilité AnalytiqueDocument4 pagesTDN°1 Comptabilité AnalytiqueAbdoul Aziz AmadouPas encore d'évaluation

- TRAVAUX PRATIQUE G3 FASEDocument4 pagesTRAVAUX PRATIQUE G3 FASEpeterlanga58Pas encore d'évaluation

- TD 2 Traitement Des Charges IndirectesDocument3 pagesTD 2 Traitement Des Charges IndirectesAwaleh AhmedPas encore d'évaluation

- Exercice 1Document3 pagesExercice 1Ihab El AoumariPas encore d'évaluation

- TD 3Document5 pagesTD 3mahjouba zaaoitPas encore d'évaluation

- TD Et Corrigé de La Comptabilité Analytique FSJES OFPPT COURS 1Document20 pagesTD Et Corrigé de La Comptabilité Analytique FSJES OFPPT COURS 1Badr MAchkour100% (1)

- Exercices - Série 3Document3 pagesExercices - Série 3rkia erragheb100% (1)

- Repartitions Des Charges InidrectesDocument9 pagesRepartitions Des Charges InidrectesAsmae LaouniPas encore d'évaluation

- Exercices Corriges AnalytiqueDocument25 pagesExercices Corriges Analytiquekambre siePas encore d'évaluation

- Travaux Dirigés Les Coûts Complets 1Document4 pagesTravaux Dirigés Les Coûts Complets 1fatima.bajjou1Pas encore d'évaluation

- Les TD Corriges en Controle de GestionDocument57 pagesLes TD Corriges en Controle de Gestionzineb asriPas encore d'évaluation

- TD Compta Anal 2021 2022Document8 pagesTD Compta Anal 2021 2022Joseph Stephane ElangaPas encore d'évaluation

- CC Compta Iki v2Document6 pagesCC Compta Iki v2YoussefKamariPas encore d'évaluation

- Leçon 29 Traitement Des Charges IndirectesDocument8 pagesLeçon 29 Traitement Des Charges IndirectesDidier ChautyPas encore d'évaluation

- Comptabilite Analytique, AnnexesDocument24 pagesComptabilite Analytique, AnnexesScott NathanPas encore d'évaluation

- Chapitre 2 Les Différentes Étapes Du Calcul de CoûtDocument16 pagesChapitre 2 Les Différentes Étapes Du Calcul de CoûtMaylissePas encore d'évaluation

- Grand Devoir N1 2023-2024 ISFGEDocument2 pagesGrand Devoir N1 2023-2024 ISFGEDemba KanoutePas encore d'évaluation

- Calcul CoutsDocument49 pagesCalcul CoutsFabio MantarelliPas encore d'évaluation

- Intelligentsia CorporationDocument4 pagesIntelligentsia CorporationLachance Awounang12Pas encore d'évaluation

- Nom Du PromoteurWWWDocument13 pagesNom Du PromoteurWWWHabib Riadh BouzianePas encore d'évaluation

- Activity Based CostingDocument25 pagesActivity Based Costingali.belabbaci576Pas encore d'évaluation

- Mori EntrepriseDocument1 pageMori EntrepriseSeher BURCAKPas encore d'évaluation

- Correction Du Cas de SynthèseDocument7 pagesCorrection Du Cas de SynthèseNoor JannaPas encore d'évaluation

- Corrigé Rotoprim ABCDocument3 pagesCorrigé Rotoprim ABCSifa Mugiraneza100% (1)

- Série 1 Comptabilité de GestionDocument3 pagesSérie 1 Comptabilité de GestionAbdelkhalek SaidiPas encore d'évaluation

- Controle Continue N°1 GEOCFDocument3 pagesControle Continue N°1 GEOCFtayib.douniaPas encore d'évaluation

- DCG Correction Cas 8Document10 pagesDCG Correction Cas 8Oubay BbrPas encore d'évaluation

- Livret 2 - Dossier validation VAE - Responsable de travaux Réseaux télécoms Très Haut Débit: 2023, #62D'EverandLivret 2 - Dossier validation VAE - Responsable de travaux Réseaux télécoms Très Haut Débit: 2023, #62Pas encore d'évaluation

- Reporting pilier 3 de solvabilité II: Guide pour la production des QRTD'EverandReporting pilier 3 de solvabilité II: Guide pour la production des QRTPas encore d'évaluation

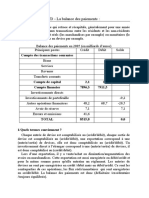

- Balance Des Paiements ExoDocument2 pagesBalance Des Paiements ExoFATIMA EL OMARIPas encore d'évaluation

- Une Politique Fiscale Pour Les PedDocument26 pagesUne Politique Fiscale Pour Les PedMohamedKhorchaniPas encore d'évaluation

- Experiences ProfessionnellesDocument1 pageExperiences ProfessionnellesFareh AzeddinePas encore d'évaluation

- Cpim Programme 5 Modules 1Document15 pagesCpim Programme 5 Modules 1ayman zianiPas encore d'évaluation

- 1 Civ Fa 2019002Document151 pages1 Civ Fa 2019002Adama DiarissoPas encore d'évaluation

- Méthodes Comptables, Changements D'estimations Comptables Et Erreurs (IAS 8)Document30 pagesMéthodes Comptables, Changements D'estimations Comptables Et Erreurs (IAS 8)sarfoutiPas encore d'évaluation

- DCG Ue7Document2 pagesDCG Ue7bryanvuillermetPas encore d'évaluation

- Entreprise RecapDocument7 pagesEntreprise RecapAhmed AminePas encore d'évaluation

- Étapes de Mission Du CACDocument5 pagesÉtapes de Mission Du CACHellela BelmesPas encore d'évaluation

- Cours D'entrepriseDocument22 pagesCours D'entreprisekokoPas encore d'évaluation

- Chapitre 2CNDocument15 pagesChapitre 2CNi macPas encore d'évaluation

- Chapitre Ii Le BilanDocument8 pagesChapitre Ii Le Bilanr4zr6j6v4mPas encore d'évaluation

- Évaluation Sommative Finale N2-U3 - Unité 3Document7 pagesÉvaluation Sommative Finale N2-U3 - Unité 3ScribdTranslationsPas encore d'évaluation

- Rapport FinalDocument12 pagesRapport FinalRaouf FakhfakhPas encore d'évaluation

- IndépednantsDocument2 pagesIndépednantsRaphael ROGERPas encore d'évaluation

- Les 5 Fondamentaux Du Lean Pour Reussir Votre Demarche de Transformation Xlsuisse 1Document43 pagesLes 5 Fondamentaux Du Lean Pour Reussir Votre Demarche de Transformation Xlsuisse 1hebriPas encore d'évaluation

- ExposéDocument5 pagesExposéCheikh ThiamPas encore d'évaluation

- Chapitre III L'intermédiation Bancaire Et Financière.Document11 pagesChapitre III L'intermédiation Bancaire Et Financière.Arab AlaouiPas encore d'évaluation

- TP de La Comptabilite Des Societes-1Document2 pagesTP de La Comptabilite Des Societes-1Bigstone LunumbePas encore d'évaluation

- Facture EDF.Document1 pageFacture EDF.yves nlendPas encore d'évaluation

- Rapport de StageDocument28 pagesRapport de Stagenouhaila lamartiPas encore d'évaluation

- Conférence HenockDocument2 pagesConférence HenockEsther MapetoPas encore d'évaluation

- 4ème G4-La CEDEAO Succès Et LimitesDocument12 pages4ème G4-La CEDEAO Succès Et LimitesYoman Arthur verdier AssuiPas encore d'évaluation

- Carte TransportDocument4 pagesCarte TransportdibasePas encore d'évaluation

- Cours #02 Le Diagnostic Stratégique (Partie 1)Document8 pagesCours #02 Le Diagnostic Stratégique (Partie 1)Aya BelhadjPas encore d'évaluation

- Dematerialisation Commande PubliqueDocument17 pagesDematerialisation Commande Publiqueahlam elahlamPas encore d'évaluation

- Chapitre de La Gouvernance de L'entrepriseDocument8 pagesChapitre de La Gouvernance de L'entrepriseibtissam ben el rhadbanePas encore d'évaluation

- 0137-2-11.3limites Et Sous-LimitesDocument33 pages0137-2-11.3limites Et Sous-LimitesFaiseL ChabLiPas encore d'évaluation