Vous aimerez peut-être aussi

- Travaux Pratique G3 FaseDocument4 pagesTravaux Pratique G3 Fasepeterlanga58Pas encore d'évaluation

- Exercices Corrigés en Contrôle de GestionDocument56 pagesExercices Corrigés en Contrôle de Gestionelyemlahi100% (3)

- Les TD Corriges en Controle de GestionDocument57 pagesLes TD Corriges en Controle de Gestionzineb asriPas encore d'évaluation

- Grand Devoir N1 2023-2024 ISFGEDocument2 pagesGrand Devoir N1 2023-2024 ISFGEDemba KanoutePas encore d'évaluation

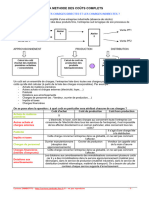

- Méthode Des Coûts Complets-ApplicationsDocument32 pagesMéthode Des Coûts Complets-Applicationsanime.nipponePas encore d'évaluation

- TD3 - ComptabilitéGestion - 2 VO Ensa TnagerDocument5 pagesTD3 - ComptabilitéGestion - 2 VO Ensa TnagerXwalGamingPas encore d'évaluation

- TD 4 Rep de Charge 2 (Enregistré Automatiquement)Document3 pagesTD 4 Rep de Charge 2 (Enregistré Automatiquement)dhahri nourhenPas encore d'évaluation

- M2205 - TP5 - CorrectionDocument10 pagesM2205 - TP5 - Correctionamine ghadoui0% (1)

- TD 1 Cage - Iam - 2020-2021Document2 pagesTD 1 Cage - Iam - 2020-2021mihindoubax.brayannPas encore d'évaluation

- Intelligentsia CorporationDocument4 pagesIntelligentsia CorporationLachance Awounang12Pas encore d'évaluation

- TD Compta Anal 2021 2022Document8 pagesTD Compta Anal 2021 2022Joseph Stephane ElangaPas encore d'évaluation

- Compta de Gestion TD 1Document2 pagesCompta de Gestion TD 1JNDPas encore d'évaluation

- CC N°1 Cge I Couts PartielsDocument2 pagesCC N°1 Cge I Couts PartielsBidias Deum'sPas encore d'évaluation

- Compta de Gestion - Exam 07-08 Session 1 - SujetDocument5 pagesCompta de Gestion - Exam 07-08 Session 1 - SujetGuillaume Joseph100% (1)

- Fiche de TD de Comptabilité Analytique 2Document10 pagesFiche de TD de Comptabilité Analytique 2Styve NourkaPas encore d'évaluation

- J - M1eg - Uef1 - M224077ac - Fabregues Contrôle de Gestion Et Finance D'entrepriseDocument7 pagesJ - M1eg - Uef1 - M224077ac - Fabregues Contrôle de Gestion Et Finance D'entrepriseNoel RaharinantenainaPas encore d'évaluation

- Fiche de Travaux Diriges Bts2 GLTDocument20 pagesFiche de Travaux Diriges Bts2 GLTfabrice timamoPas encore d'évaluation

- TD Compta Tronc CommunDocument3 pagesTD Compta Tronc CommunLeonel NebouPas encore d'évaluation

- Etude de CasDocument2 pagesEtude de CasAymen Med50% (2)

- الامتحان الوطني في المواد المهنية1 2020 مسلك المحاسبة الدورة العاديةDocument28 pagesالامتحان الوطني في المواد المهنية1 2020 مسلك المحاسبة الدورة العاديةboualam mouadPas encore d'évaluation

- Examen Bac Pro Comptabilite 2020 - Normal - MatinDocument19 pagesExamen Bac Pro Comptabilite 2020 - Normal - Matinfayssa laarajPas encore d'évaluation

- SUJET 2 ComptaDocument2 pagesSUJET 2 ComptaDelaure FonoPas encore d'évaluation

- TD Compt - Analy FacDocument7 pagesTD Compt - Analy FacDiyaeAZPas encore d'évaluation

- Exos CGEDocument8 pagesExos CGENy Aina RabePas encore d'évaluation

- Bachelors Coût de ProductionDocument6 pagesBachelors Coût de ProductionWalid TliliPas encore d'évaluation

- Controle Continue N°1 GEOCFDocument3 pagesControle Continue N°1 GEOCFtayib.douniaPas encore d'évaluation

- Ca TD N°5 Chekouri Charges IndirectesDocument1 pageCa TD N°5 Chekouri Charges IndirectesSara GriguerPas encore d'évaluation

- TD Comptabilite Analytique 1-2022-2023Document13 pagesTD Comptabilite Analytique 1-2022-2023Soma Ben CherifPas encore d'évaluation

- Exercices - corrigés.C.a.E @@@Document24 pagesExercices - corrigés.C.a.E @@@Mohmed Laitous100% (1)

- Exercices Corriges AnalytiqueDocument25 pagesExercices Corriges Analytiquekambre siePas encore d'évaluation

- TD Et Corrigé de La Comptabilité Analytique FSJES OFPPT COURSDocument24 pagesTD Et Corrigé de La Comptabilité Analytique FSJES OFPPT COURSsalùma sayhiu100% (2)

- Cae LoulidDocument29 pagesCae LoulidKhouloud BougriPas encore d'évaluation

- 1617 B3 0240 C S 01 B3 Compo Gestion Finaciere M DeLatude 11 2016Document4 pages1617 B3 0240 C S 01 B3 Compo Gestion Finaciere M DeLatude 11 2016Linh LêPas encore d'évaluation

- TD CAE S3 PR FATHIDocument3 pagesTD CAE S3 PR FATHIAbdenacer DemgaPas encore d'évaluation

- TPE Coûts Complets 2 PDFDocument3 pagesTPE Coûts Complets 2 PDFSerge Lionel Nkoum100% (1)

- TD Compta Analytique Ige 1 Informatique de Gestion D'entrepriseDocument2 pagesTD Compta Analytique Ige 1 Informatique de Gestion D'entrepriseAhmadPas encore d'évaluation

- Compta 6Document9 pagesCompta 6sanctifierISISPas encore d'évaluation

- Série D'exercices Sur La Gestion de La Production Bac Economie Et GestionDocument82 pagesSérie D'exercices Sur La Gestion de La Production Bac Economie Et GestionHajjej YasserPas encore d'évaluation

- Cas Epinol-LaziolDocument12 pagesCas Epinol-Laziolapi-596693386Pas encore d'évaluation

- CC Compta Iki v2Document6 pagesCC Compta Iki v2YoussefKamariPas encore d'évaluation

- Enoncé TD Stocks GDocument2 pagesEnoncé TD Stocks GMaha eddaPas encore d'évaluation

- Framboise SujetDocument12 pagesFramboise SujetAhmed AbdourabihiPas encore d'évaluation

- Travaux Dirigés de Comptabilité Analytique ENSP PDFDocument8 pagesTravaux Dirigés de Comptabilité Analytique ENSP PDFAlex KevinPas encore d'évaluation

- Travaux Dirigés de Comptabilité Analytique ENSPDocument8 pagesTravaux Dirigés de Comptabilité Analytique ENSPAlex Kevin100% (1)

- TD3Document7 pagesTD3litvaccristinaPas encore d'évaluation

- Correction Du Devoir de Comptabilite AnalytiqueDocument5 pagesCorrection Du Devoir de Comptabilite AnalytiqueBassirou ToéPas encore d'évaluation

- CC S3 Envoi de Exercices Corrig Compta Analytique PDFDocument24 pagesCC S3 Envoi de Exercices Corrig Compta Analytique PDFAnass DrihmiPas encore d'évaluation

- TD de 1ere SemaineDocument10 pagesTD de 1ere Semaineandrekwayep95Pas encore d'évaluation

- Examen - CEC - 062010 - CopieDocument5 pagesExamen - CEC - 062010 - CopieIlyass ElmouhahPas encore d'évaluation

- Contrôle Surveillé N°4 - CorrigéDocument3 pagesContrôle Surveillé N°4 - Corrigé3ONSORY FFPas encore d'évaluation

- JAM - Coûts Complet - CorrigéDocument5 pagesJAM - Coûts Complet - CorrigévictorPas encore d'évaluation

- TX Inventaire Compta Modele Base Allerplusloin CorrigeDocument14 pagesTX Inventaire Compta Modele Base Allerplusloin CorrigeAbdelfattah BekkaliPas encore d'évaluation

- Srie 010208 LescotslogistiquesDocument4 pagesSrie 010208 LescotslogistiquesAya MlmPas encore d'évaluation

- GME3 T3 Contrôle de Gestion Financière - LE ROUZICDocument8 pagesGME3 T3 Contrôle de Gestion Financière - LE ROUZICHouda BakhiiPas encore d'évaluation

- TX Inventaire Compta Modele Base Bacpro CorrigeDocument14 pagesTX Inventaire Compta Modele Base Bacpro Corrigebenod27639Pas encore d'évaluation

- Cas 2 - Autres GroupesDocument3 pagesCas 2 - Autres Groupesngwetjephte1234Pas encore d'évaluation

- Null-3 CAEDocument2 pagesNull-3 CAEMeryam express100% (1)

- Correction Du Cas de SynthèseDocument7 pagesCorrection Du Cas de SynthèseNoor JannaPas encore d'évaluation

- Nouvelle méthode d'interprétation des états financiers - Guide d'accompagnement: Une approche socio-économiqueD'EverandNouvelle méthode d'interprétation des états financiers - Guide d'accompagnement: Une approche socio-économiquePas encore d'évaluation

- IFP2021 Ep FRDocument224 pagesIFP2021 Ep FRSaintfute LordPas encore d'évaluation

- Sae: Situer Une Organisation Dans Son EnvironnementDocument14 pagesSae: Situer Une Organisation Dans Son Environnementapi-661114224Pas encore d'évaluation

- Catlogue Odesk 12 09 2023Document44 pagesCatlogue Odesk 12 09 2023aabimouloud2Pas encore d'évaluation

- FT - Bride Fixe - DN200 - 250 - 300 - 400 - 500 - PN20 Sdem TenesDocument2 pagesFT - Bride Fixe - DN200 - 250 - 300 - 400 - 500 - PN20 Sdem TenesElomari mammarPas encore d'évaluation

- Lettre de MotivationDocument2 pagesLettre de MotivationДомнул ДенPas encore d'évaluation

- BTS Chap10 TVADocument12 pagesBTS Chap10 TVAAdama SéréméPas encore d'évaluation

- Rapport Investissement MaliDocument20 pagesRapport Investissement MaliRodrigue YomanPas encore d'évaluation

- Ja Delmas Brochure PFBJ0078 Outils Attaque SolDocument48 pagesJa Delmas Brochure PFBJ0078 Outils Attaque SolZinga KalengaPas encore d'évaluation

- Iso Iso PDFDocument19 pagesIso Iso PDFyoucefPas encore d'évaluation

- TP CaféDocument15 pagesTP CaféwallywigerPas encore d'évaluation

- 001 Cours-Couts-CompletsDocument8 pages001 Cours-Couts-CompletsNdrianasy FranciscaPas encore d'évaluation

- Mokabi Sa Ls Reinstate Audit 21 FreDocument32 pagesMokabi Sa Ls Reinstate Audit 21 FreColombe YohaPas encore d'évaluation

- Cours 2-L'organisation Du Projet Et Ses Principaux Acteurs 20 Etu PDFDocument75 pagesCours 2-L'organisation Du Projet Et Ses Principaux Acteurs 20 Etu PDFSalma El-mezouryPas encore d'évaluation

- IRCFDocument6 pagesIRCFevethomas345Pas encore d'évaluation

- CHAUFFAGE SOLAIRE Industriel Version Avant ImpressionDocument48 pagesCHAUFFAGE SOLAIRE Industriel Version Avant ImpressionYounes LhadjPas encore d'évaluation

- 1 - Quels Enjeux Pour Les Achats À L'internationalDocument7 pages1 - Quels Enjeux Pour Les Achats À L'internationalMostadovski Sttovich HammanisteinPas encore d'évaluation

- Cours Du 11 - 10 - 2022Document3 pagesCours Du 11 - 10 - 2022Nassim YasserPas encore d'évaluation

- Cours Les StocksDocument24 pagesCours Les StocksrebcoPas encore d'évaluation

- La Liste Des FRS - Copie (Récupération Automatique)Document28 pagesLa Liste Des FRS - Copie (Récupération Automatique)CRICKPas encore d'évaluation

- Vidal 2018 DICTIONNAIRE MEDICAL PDFDocument3 936 pagesVidal 2018 DICTIONNAIRE MEDICAL PDFnicaise djue100% (1)

- Business Plan Création D'entreprisesDocument45 pagesBusiness Plan Création D'entreprisesAthenaDonaPas encore d'évaluation

- Tabla de FechasDocument1 pageTabla de FechasEdwin Gonzalez SanchezPas encore d'évaluation

- Manuel HACCP FRUIT OF AFRICADocument44 pagesManuel HACCP FRUIT OF AFRICAAdnane AzamiPas encore d'évaluation

- Mortiers Et CoulisDocument2 pagesMortiers Et CoulisSara BoutoutaPas encore d'évaluation

- Soutenance Du BtsDocument20 pagesSoutenance Du BtsMohamed DeraPas encore d'évaluation

- La Stratégie Logistique de MarjaneDocument3 pagesLa Stratégie Logistique de MarjaneEl Zineb100% (2)

- Referentiel Supply Chain MastersDocument16 pagesReferentiel Supply Chain MastersAnis HamrouniPas encore d'évaluation

- Fiche - Inscription MSA 2023-2024Document3 pagesFiche - Inscription MSA 2023-2024Joseph wadouka SinagarPas encore d'évaluation

- Agent ImmobilierDocument3 pagesAgent Immobilierthebluegameur sPas encore d'évaluation