Vous aimerez peut-être aussi

- Contrôle 4Document3 pagesContrôle 43ONSORY FFPas encore d'évaluation

- Cas Pratique CorrigéDocument13 pagesCas Pratique CorrigéwakrimsaraPas encore d'évaluation

- 1617 B3 0240 C S 01 B3 Compo Gestion Finaciere M DeLatude 11 2016Document4 pages1617 B3 0240 C S 01 B3 Compo Gestion Finaciere M DeLatude 11 2016Linh LêPas encore d'évaluation

- Correction TD7 Comptabilité UCADocument4 pagesCorrection TD7 Comptabilité UCAbaptisteroucan15Pas encore d'évaluation

- CC N°1 Cge I Couts PartielsDocument2 pagesCC N°1 Cge I Couts PartielsBidias Deum'sPas encore d'évaluation

- Corrigé Série 1 Livre Financière Tome 2Document5 pagesCorrigé Série 1 Livre Financière Tome 2Nacir DerbelPas encore d'évaluation

- TD Analyse Financiere 3Document5 pagesTD Analyse Financiere 3Naruto UzumakiPas encore d'évaluation

- Série 7 (Les Amortissements)Document4 pagesSérie 7 (Les Amortissements)ka.Pas encore d'évaluation

- Sujet D'examen Expertise ComptableDocument29 pagesSujet D'examen Expertise ComptableOthmane Ferroukhi75% (4)

- Exercice CADocument9 pagesExercice CAOumaima BouayadPas encore d'évaluation

- Examen FE 2021Document4 pagesExamen FE 2021etdrichabanePas encore d'évaluation

- Les Annales Des Travaux D'inventaire Et de Regulirisation 1 1Document69 pagesLes Annales Des Travaux D'inventaire Et de Regulirisation 1 1Nadia RouimiPas encore d'évaluation

- Corrigé Serie N°3 Diag. Financier - Analyse Par Les RatiosDocument3 pagesCorrigé Serie N°3 Diag. Financier - Analyse Par Les Ratiosyosr.belhadj05Pas encore d'évaluation

- Analyses Cpte 120 Et BilanDocument40 pagesAnalyses Cpte 120 Et BilanClay IipPas encore d'évaluation

- Les Annales Des Travaux D'inventaire Et de RegulirisationDocument69 pagesLes Annales Des Travaux D'inventaire Et de RegulirisationGhadoui Amine89% (9)

- Exercices CRCF SubventionDocument3 pagesExercices CRCF Subventionsauvageantoine56Pas encore d'évaluation

- Corrigé Exercice Cout PartielDocument9 pagesCorrigé Exercice Cout Partielv.fortPas encore d'évaluation

- Correction CC de Mathematiques FinancieresDocument7 pagesCorrection CC de Mathematiques FinancieresEric FowoPas encore d'évaluation

- Correction Examen Final 2019-2020 Avec ExplicationsDocument3 pagesCorrection Examen Final 2019-2020 Avec ExplicationsDiane Berriat0% (1)

- Financement Des Entreprise 40%Document6 pagesFinancement Des Entreprise 40%mbarichristianPas encore d'évaluation

- B.N - Correction D'examen de M.naboUK - Analyse Financière S4 - Brahim NAFIRIDocument7 pagesB.N - Correction D'examen de M.naboUK - Analyse Financière S4 - Brahim NAFIRIBourouis YoussefPas encore d'évaluation

- Soltion TD #2 CD & SRDocument5 pagesSoltion TD #2 CD & SRAnas MadaniPas encore d'évaluation

- Copie de 1707652025448 - Classeur1 (1) ExamDocument13 pagesCopie de 1707652025448 - Classeur1 (1) ExamfdakkakiPas encore d'évaluation

- Fise 3a Gestion Financiere Partie Td6 CorrigeDocument3 pagesFise 3a Gestion Financiere Partie Td6 Corrigepaul girouxPas encore d'évaluation

- Icours104 S5 ch25Document8 pagesIcours104 S5 ch25lamiaaPas encore d'évaluation

- 1.4b DM FNTINVEST Avec CorrigéDocument5 pages1.4b DM FNTINVEST Avec CorrigéIlhona mrgPas encore d'évaluation

- BP Final AutoDocument8 pagesBP Final AutoAnas BellouadiPas encore d'évaluation

- Cas Et Corriges 4eme Master Finance H EDocument23 pagesCas Et Corriges 4eme Master Finance H EEl Goud ZakariaPas encore d'évaluation

- Contrôle Comptabilité AnalytiqueDocument2 pagesContrôle Comptabilité AnalytiqueYousra NassouPas encore d'évaluation

- Exo ProvisionsDocument2 pagesExo ProvisionsMoaad El BoghabiPas encore d'évaluation

- GF EX2 Correction Cas Bookonline2Document4 pagesGF EX2 Correction Cas Bookonline2maghribi40000Pas encore d'évaluation

- Corrigé Des Activités Fiche 3Document9 pagesCorrigé Des Activités Fiche 3Lina DhaouiPas encore d'évaluation

- Les Capacités D'autofinancementDocument6 pagesLes Capacités D'autofinancementYann GAUTHIERPas encore d'évaluation

- TD S5 Gestion FinancièreDocument15 pagesTD S5 Gestion FinancièreKHADIJA LMECHTALPas encore d'évaluation

- Exercice IAS 2 StocksDocument16 pagesExercice IAS 2 StocksYounes El MaaqiliPas encore d'évaluation

- Exercices Corrigs IFRS Nov2015Document16 pagesExercices Corrigs IFRS Nov2015Sam AditPas encore d'évaluation

- Cas Pratique Comptabilité AnalytiqueDocument6 pagesCas Pratique Comptabilité AnalytiqueAbdellatifPas encore d'évaluation

- Cas 2 Et Cas 3Document11 pagesCas 2 Et Cas 3Assia KhalilPas encore d'évaluation

- Solution TD1Document2 pagesSolution TD1sarraPas encore d'évaluation

- Cas TresorerieDocument7 pagesCas TresoreriealzazaPas encore d'évaluation

- Chapite 4 Traitement Des Charges Indirectes-ExercicesDocument9 pagesChapite 4 Traitement Des Charges Indirectes-Exercicesamine proPas encore d'évaluation

- Reponse PFDocument8 pagesReponse PFalexgasy03Pas encore d'évaluation

- EFM1Document2 pagesEFM1laila sadkiPas encore d'évaluation

- Sujet 2021 CorrigéDocument3 pagesSujet 2021 CorrigéCéline CélinePas encore d'évaluation

- Série 1 (Bilan Financier, Gradeurs D'équilibre, Ratios) - ConvertiDocument9 pagesSérie 1 (Bilan Financier, Gradeurs D'équilibre, Ratios) - ConvertiWessim FarzaPas encore d'évaluation

- Scoring Altman - ZDocument6 pagesScoring Altman - ZBourhane Ali SoilihiPas encore d'évaluation

- TD 3 Pef 22 23Document2 pagesTD 3 Pef 22 23Karen DinguiPas encore d'évaluation

- Comptabilité Correction Sujet Principal PMEDocument5 pagesComptabilité Correction Sujet Principal PMEKhad izzaPas encore d'évaluation

- CCP 2 - CorrectionDocument10 pagesCCP 2 - CorrectionmannanekoudiratyPas encore d'évaluation

- MODELE DES EFM REGIONAUX Var1Document2 pagesMODELE DES EFM REGIONAUX Var1adil.laouane02Pas encore d'évaluation

- TD Comptabilité Analytique UCAC 1Document9 pagesTD Comptabilité Analytique UCAC 1Christian NdongPas encore d'évaluation

- La Gestion Pour Les NulsDocument6 pagesLa Gestion Pour Les NulsYann GAUTHIERPas encore d'évaluation

- TD S5 Gestion FinancièreDocument15 pagesTD S5 Gestion FinancièreOMAR AKITAR100% (1)

- Révision DAHIDocument8 pagesRévision DAHIAhdbaba EBYPas encore d'évaluation

- BalanceDocument5 pagesBalanceعبدالله المذكوريPas encore d'évaluation

- SARHANI ABDELKARIM Applications Corrigées Bilan FinancierDocument21 pagesSARHANI ABDELKARIM Applications Corrigées Bilan FinancierRan IaPas encore d'évaluation

- Série N°1Document3 pagesSérie N°1DS NadaPas encore d'évaluation

- Compte de RésultatsDocument8 pagesCompte de RésultatsKayali AmjadPas encore d'évaluation

- Examen de Passage TSGE 2018Document10 pagesExamen de Passage TSGE 2018Loubna JannatPas encore d'évaluation

- Application SWOT Cas DanoneDocument2 pagesApplication SWOT Cas Danone3ONSORY FFPas encore d'évaluation

- Exercice - Régularisation Des StocksDocument2 pagesExercice - Régularisation Des Stocks3ONSORY FFPas encore d'évaluation

- Exercice - Comportement Du ConsommateurDocument2 pagesExercice - Comportement Du Consommateur3ONSORY FFPas encore d'évaluation

- Contrôle Continu N°3.2 - CorrigéDocument4 pagesContrôle Continu N°3.2 - Corrigé3ONSORY FFPas encore d'évaluation

- Etude de Cas - Démarche Et SCPDocument4 pagesEtude de Cas - Démarche Et SCP3ONSORY FFPas encore d'évaluation

- Etude de Cas - ComptabilitéDocument2 pagesEtude de Cas - Comptabilité3ONSORY FFPas encore d'évaluation

- LangueDocument1 pageLangueanaPas encore d'évaluation

- 7 Questions A PréparerDocument9 pages7 Questions A Préparercours enlignePas encore d'évaluation

- Contrôle Continu N°4 - CorrigéDocument2 pagesContrôle Continu N°4 - Corrigé3ONSORY FFPas encore d'évaluation

- Bulletin Des NotesDocument11 pagesBulletin Des Notes3ONSORY FFPas encore d'évaluation

- EXCEL PratiqueDocument21 pagesEXCEL Pratique3ONSORY FFPas encore d'évaluation

- Exo Nat - SE & SGC - Suites NumeriquesDocument5 pagesExo Nat - SE & SGC - Suites Numeriques3ONSORY FFPas encore d'évaluation

- 5 Exemples de Phrases D'accroche Pour Ton CVDocument10 pages5 Exemples de Phrases D'accroche Pour Ton CVBoame TchablyPas encore d'évaluation

- Evaluation 1 TexteDocument1 pageEvaluation 1 TexteanaPas encore d'évaluation

- RDP - Test 1 - Enoncé (P)Document1 pageRDP - Test 1 - Enoncé (P)3ONSORY FFPas encore d'évaluation

- Atelier 1Document12 pagesAtelier 13ONSORY FFPas encore d'évaluation

- CH 2 Les EmballagesDocument5 pagesCH 2 Les Emballages3ONSORY FFPas encore d'évaluation

- Coûts Partiels Et Seuil de Rentabilité - CorrigéDocument10 pagesCoûts Partiels Et Seuil de Rentabilité - Corrigé3ONSORY FFPas encore d'évaluation

- Choix Des Investissements OFFICIEL - CorrigéDocument15 pagesChoix Des Investissements OFFICIEL - Corrigé3ONSORY FFPas encore d'évaluation

- Leçon Economie GénéraleDocument2 pagesLeçon Economie Générale3ONSORY FFPas encore d'évaluation

- TP N°3 Traitement de Texte (MS WORD)Document1 pageTP N°3 Traitement de Texte (MS WORD)MaryemPas encore d'évaluation

- 04.la Ficha de DatosDocument1 page04.la Ficha de Datos3ONSORY FFPas encore d'évaluation

- Rap Cs 3ème AnnéeDocument29 pagesRap Cs 3ème Année3ONSORY FFPas encore d'évaluation

- Les ProbabilitésDocument10 pagesLes Probabilités3ONSORY FFPas encore d'évaluation

- Choix Des Investissements OFFICIEL - CorrigéDocument15 pagesChoix Des Investissements OFFICIEL - Corrigé3ONSORY FFPas encore d'évaluation

- La Motivation Psychologique Des Salariés Dans LDocument15 pagesLa Motivation Psychologique Des Salariés Dans L3ONSORY FFPas encore d'évaluation

- Les Études de MarchéDocument13 pagesLes Études de MarchéMohamedPas encore d'évaluation

- La ServuctionDocument4 pagesLa ServuctionMohamedPas encore d'évaluation

- L'évolution Historique Du Concept MercatiqueDocument5 pagesL'évolution Historique Du Concept Mercatique3ONSORY FFPas encore d'évaluation

- La Démarche MercatiqueDocument4 pagesLa Démarche MercatiqueMohamedPas encore d'évaluation

- Ouimaila BENAGUIDDocument125 pagesOuimaila BENAGUIDSoukeîna AlaouiPas encore d'évaluation

- Sade - Compagnie Generale de Travaux Hydrauliques - SociauxDocument99 pagesSade - Compagnie Generale de Travaux Hydrauliques - Sociauxfrancois MUNOZPas encore d'évaluation

- Introduction General A La FinanceDocument7 pagesIntroduction General A La FinanceYannickEkaniPas encore d'évaluation

- Comptabilité Des Sociétés Exercices Corrigés s4Document22 pagesComptabilité Des Sociétés Exercices Corrigés s4Łâh Cēñ90% (10)

- O2switch Genius-1Document1 pageO2switch Genius-1ndiolmacca95Pas encore d'évaluation

- Presentation de La Mutuelle CaracDocument7 pagesPresentation de La Mutuelle CaractzarynePas encore d'évaluation

- Plaquette Master Finance DauphineDocument26 pagesPlaquette Master Finance DauphineDan Anthony MPILIPas encore d'évaluation

- TP DéontologieDocument6 pagesTP DéontologieDéborah KizilaPas encore d'évaluation

- Dispositif Prudentiel UEMOADocument23 pagesDispositif Prudentiel UEMOAchris100000Pas encore d'évaluation

- Module 3 DOCUMENTS DE SYNTHESEDocument30 pagesModule 3 DOCUMENTS DE SYNTHESEPape NdiayePas encore d'évaluation

- Questions Et Reponses de L'examen Final WordDocument3 pagesQuestions Et Reponses de L'examen Final WordZine El Abidine MohamedPas encore d'évaluation

- Invoice Nebula 3Document1 pageInvoice Nebula 3hoglyonPas encore d'évaluation

- Classement&Orientation 1TC 2021-2022Document16 pagesClassement&Orientation 1TC 2021-2022Mourad MehidiPas encore d'évaluation

- Contrôle de GestionDocument28 pagesContrôle de GestionCynthia ZehPas encore d'évaluation

- Slides PowerpointDocument18 pagesSlides PowerpointKarimPas encore d'évaluation

- Facture No. F07282Document1 pageFacture No. F07282DAYONE LABSPas encore d'évaluation

- Ias 16Document26 pagesIas 16kikuchiz100% (1)

- Modification Du CapitalDocument75 pagesModification Du CapitalALEE RODRIGUZPas encore d'évaluation

- Compta Géné Annales 2005-2006 Examen - Terminal - 02 - 2006dã©finitifDocument21 pagesCompta Géné Annales 2005-2006 Examen - Terminal - 02 - 2006dã©finitifapi-3816400Pas encore d'évaluation

- DCG 2010 Corrige Comptabilite Approfondie PDFDocument7 pagesDCG 2010 Corrige Comptabilite Approfondie PDFZouzou IntheboxPas encore d'évaluation

- Les Travaux de Fin D'annee Et InventairesDocument73 pagesLes Travaux de Fin D'annee Et InventairesouaredarsPas encore d'évaluation

- Chapitre 1. Les Principes ComptablesDocument81 pagesChapitre 1. Les Principes ComptablesAbdelhay HmitouchPas encore d'évaluation

- Guide Fusions PWC PocketDocument18 pagesGuide Fusions PWC PocketMohamed Neji HergliPas encore d'évaluation

- CHAPITRE 4 Gestion de TrésorerieDocument17 pagesCHAPITRE 4 Gestion de TrésorerieKawtar BenkiranePas encore d'évaluation

- OPTAN - Actes Du 08-02-2023Document22 pagesOPTAN - Actes Du 08-02-2023etiennePas encore d'évaluation

- Le Tableau de FinancementDocument1 pageLe Tableau de Financementhatem100% (1)

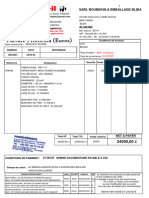

- Bounekhla De34381Document1 pageBounekhla De34381sarl.bounekhla.emballage.blidaPas encore d'évaluation

- La Normalisation ComptableDocument6 pagesLa Normalisation Comptablealexandre pecoutPas encore d'évaluation

- Le Marché FinancierDocument4 pagesLe Marché FinancierBennaceur ThamiPas encore d'évaluation

- 22-23 Pré-Test PR EXAMEN GESTION ICAA2Document2 pages22-23 Pré-Test PR EXAMEN GESTION ICAA2Aïcha DjaoPas encore d'évaluation

- Surviving the Spare Parts Crisis: Maintenance Storeroom and Inventory ControlD'EverandSurviving the Spare Parts Crisis: Maintenance Storeroom and Inventory ControlPas encore d'évaluation

- Fight Debt Collectors and Win: Win the Fight With Debt CollectorsD'EverandFight Debt Collectors and Win: Win the Fight With Debt CollectorsÉvaluation : 5 sur 5 étoiles5/5 (12)

- Inventory Management System A Complete Guide - 2019 EditionD'EverandInventory Management System A Complete Guide - 2019 EditionPas encore d'évaluation

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- All You Need to Know About Payday LoansD'EverandAll You Need to Know About Payday LoansÉvaluation : 5 sur 5 étoiles5/5 (1)

- Inventory Accounting: A Comprehensive GuideD'EverandInventory Accounting: A Comprehensive GuideÉvaluation : 5 sur 5 étoiles5/5 (1)

- Dropshipping a Beginner's Guide to Dropshipping How to Make Money Online and Build Your Own Online BusinessD'EverandDropshipping a Beginner's Guide to Dropshipping How to Make Money Online and Build Your Own Online BusinessÉvaluation : 4.5 sur 5 étoiles4.5/5 (2)

- What Everyone Ought to Know About: Debt Relief Today! Some Plain Talk About Today's Economy That no one Talks About!D'EverandWhat Everyone Ought to Know About: Debt Relief Today! Some Plain Talk About Today's Economy That no one Talks About!Pas encore d'évaluation

- How to Read & Understand Financial Statements When You Don't Know What You Are Looking At: For Business Owners and InvestorsD'EverandHow to Read & Understand Financial Statements When You Don't Know What You Are Looking At: For Business Owners and InvestorsPas encore d'évaluation

- Planning And Inventory Management A Complete Guide - 2020 EditionD'EverandPlanning And Inventory Management A Complete Guide - 2020 EditionPas encore d'évaluation

- Guide to Management Accounting Inventory turnover for managers: Theory & Practice: How to utilize management indicators to assist decision-makingD'EverandGuide to Management Accounting Inventory turnover for managers: Theory & Practice: How to utilize management indicators to assist decision-makingPas encore d'évaluation

- Inventory Control A Complete Guide - 2019 EditionD'EverandInventory Control A Complete Guide - 2019 EditionÉvaluation : 4 sur 5 étoiles4/5 (1)

- Personal Loans Made Easy, how to borrow money and avoid being blacklisted.D'EverandPersonal Loans Made Easy, how to borrow money and avoid being blacklisted.Pas encore d'évaluation

- Spare Parts Inventory Management: A Complete Guide to SparesologyD'EverandSpare Parts Inventory Management: A Complete Guide to SparesologyÉvaluation : 4 sur 5 étoiles4/5 (3)

- So You Want to Refinance: An Insiders Guide to Refinancing Adjustable Rate Mortgages and Home LoansD'EverandSo You Want to Refinance: An Insiders Guide to Refinancing Adjustable Rate Mortgages and Home LoansPas encore d'évaluation

- Inventory management software Complete Self-Assessment GuideD'EverandInventory management software Complete Self-Assessment GuidePas encore d'évaluation

- Guide to Japan-born Inventory and Accounts Receivable Freshness Control for Managers 2017D'EverandGuide to Japan-born Inventory and Accounts Receivable Freshness Control for Managers 2017Pas encore d'évaluation

- Accounting for the Numberphobic: A Survival Guide for Small Business OwnersD'EverandAccounting for the Numberphobic: A Survival Guide for Small Business OwnersÉvaluation : 4 sur 5 étoiles4/5 (2)

- Kanban Made Simple: Demystifying and Applying Toyota's Legendary Manufacturing ProcessD'EverandKanban Made Simple: Demystifying and Applying Toyota's Legendary Manufacturing ProcessÉvaluation : 4 sur 5 étoiles4/5 (2)