Vous aimerez peut-être aussi

- Reporting pilier 3 de solvabilité II: Guide pour la production des QRTD'EverandReporting pilier 3 de solvabilité II: Guide pour la production des QRTPas encore d'évaluation

- Cours de CA Chapitre N 2Document37 pagesCours de CA Chapitre N 2lea lam100% (1)

- Nadia - Correction - Exercice - Cas Java - FVDocument7 pagesNadia - Correction - Exercice - Cas Java - FVMohsin El AirajPas encore d'évaluation

- Applications 1Document23 pagesApplications 1mariamalidrissi066Pas encore d'évaluation

- Nadia-Exercice - Cas JavaDocument3 pagesNadia-Exercice - Cas JavaMohsin El AirajPas encore d'évaluation

- Cours de CA Chapitre N2 2021Document37 pagesCours de CA Chapitre N2 2021Azzelaarab Sraidi100% (1)

- Ca TD1 21Document4 pagesCa TD1 21Omayma BensaidPas encore d'évaluation

- TDN°1 Comptabilité AnalytiqueDocument4 pagesTDN°1 Comptabilité AnalytiqueAbdoul Aziz AmadouPas encore d'évaluation

- Exo Corrige Comptabilite AnalytiqueDocument4 pagesExo Corrige Comptabilite Analytiquebombflex50% (4)

- MODELE DES EFM REGIONAUX Var1Document2 pagesMODELE DES EFM REGIONAUX Var1adil.laouane02Pas encore d'évaluation

- Prepa Compo l2 Gestion en Comptabilte Analytiqu e Et Analyse FinanciereDocument4 pagesPrepa Compo l2 Gestion en Comptabilte Analytiqu e Et Analyse FinanciereF. Bruce-Vital KonéPas encore d'évaluation

- Comptabilité Analytique Répartition Primaire Secondaire Série N°3 SolutionDocument1 pageComptabilité Analytique Répartition Primaire Secondaire Série N°3 SolutionAmadou CoulibalyPas encore d'évaluation

- TD Analyse Financiere 3Document5 pagesTD Analyse Financiere 3Naruto UzumakiPas encore d'évaluation

- DCG Correction Cas 8Document10 pagesDCG Correction Cas 8Oubay BbrPas encore d'évaluation

- Corrigé Série N°1Document8 pagesCorrigé Série N°1Ouma100% (1)

- Fiche de TD de Comptabilité Analytique 2Document10 pagesFiche de TD de Comptabilité Analytique 2Styve NourkaPas encore d'évaluation

- Cas BVC PDFDocument1 pageCas BVC PDFElaouiri IsmailPas encore d'évaluation

- Points Revus Du RapportDocument2 pagesPoints Revus Du Rapportbeni KOUDAYAPas encore d'évaluation

- Correction Serie Cours 1Document6 pagesCorrection Serie Cours 1farahnaijaPas encore d'évaluation

- Corrigé Série 2Document6 pagesCorrigé Série 2Lina HermoniPas encore d'évaluation

- Chapite 4 Traitement Des Charges Indirectes-ExercicesDocument9 pagesChapite 4 Traitement Des Charges Indirectes-Exercicesamine proPas encore d'évaluation

- TD N°1 - CORREX ComptaDocument3 pagesTD N°1 - CORREX ComptaSalma GhazzoulPas encore d'évaluation

- TD CaeDocument10 pagesTD Caesalah malkiPas encore d'évaluation

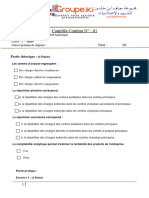

- CC Compta IkiDocument6 pagesCC Compta IkiYoussefKamariPas encore d'évaluation

- Le Calcul Des Coûts CompletsDocument9 pagesLe Calcul Des Coûts CompletsManon Gelineau100% (1)

- CC Compta Iki v2Document6 pagesCC Compta Iki v2YoussefKamariPas encore d'évaluation

- Etude de Cas Société DUCKDocument5 pagesEtude de Cas Société DUCKYassinePas encore d'évaluation

- Controle 1 CAEDocument4 pagesControle 1 CAEhoudchahrazadPas encore d'évaluation

- Corrigé Partie Calculatoire DUCKDocument4 pagesCorrigé Partie Calculatoire DUCKAlice ChevalierPas encore d'évaluation

- TD 8 CorrigéDocument3 pagesTD 8 CorrigéweshPas encore d'évaluation

- Exo Du 25-03-2024Document5 pagesExo Du 25-03-2024Seni KABOREPas encore d'évaluation

- Fiche TD 1 AF L3 SEG DR ABM 2022Document5 pagesFiche TD 1 AF L3 SEG DR ABM 2022ndeyekharyniang11Pas encore d'évaluation

- Compta de Gestion TD 1Document2 pagesCompta de Gestion TD 1JNDPas encore d'évaluation

- Comptabilité Analytique - La Méthode Des Sections HomogènesDocument8 pagesComptabilité Analytique - La Méthode Des Sections HomogènesFUCK_UUPas encore d'évaluation

- Corrige Eff Tsge 2020 PrincipaleDocument5 pagesCorrige Eff Tsge 2020 PrincipaleIlyas Hour0% (1)

- Oumaima RenduDocument7 pagesOumaima RendubenachiboumaimaPas encore d'évaluation

- Analyse Structurelle de L'activité Et Des RésultatsDocument3 pagesAnalyse Structurelle de L'activité Et Des RésultatsMustapha AmgharPas encore d'évaluation

- Cas Pratique Sa SerdotoDocument2 pagesCas Pratique Sa SerdotoFranck N'GoranPas encore d'évaluation

- Contrôle Surveillé N°4 - CorrigéDocument3 pagesContrôle Surveillé N°4 - Corrigé3ONSORY FFPas encore d'évaluation

- Contrôle 4Document3 pagesContrôle 43ONSORY FFPas encore d'évaluation

- CAS RAPIDO-REVISIONS-Marge-SR-Analyse Du Risque 09-2022Document6 pagesCAS RAPIDO-REVISIONS-Marge-SR-Analyse Du Risque 09-2022Fabien PlacePas encore d'évaluation

- Cas BVC 2023Document1 pageCas BVC 2023fatimazahrasaadouni696Pas encore d'évaluation

- Comptabilité Analytique - Séance 2Document24 pagesComptabilité Analytique - Séance 2oumedine.aliPas encore d'évaluation

- Cas TD Comptabilité de Gestion 1 Année 2017-2018Document22 pagesCas TD Comptabilité de Gestion 1 Année 2017-2018pierrearnaudndi.m2ccaPas encore d'évaluation

- Charges Et ResultatDocument4 pagesCharges Et ResultatHamzaRhatousPas encore d'évaluation

- Série D'exercices Sur La Gestion de La Production Bac Economie Et GestionDocument82 pagesSérie D'exercices Sur La Gestion de La Production Bac Economie Et GestionHajjej YasserPas encore d'évaluation

- Corrigé Série 2Document2 pagesCorrigé Série 2MelPas encore d'évaluation

- CasDuck Comptabilité AnalytiqueDocument8 pagesCasDuck Comptabilité AnalytiqueYoussef AlamiPas encore d'évaluation

- Alouane Abdelmalik - Mac PDFDocument19 pagesAlouane Abdelmalik - Mac PDFAlOuaneAbdelmalekPas encore d'évaluation

- Chapitre 5, CAGDocument5 pagesChapitre 5, CAGAsma BoujmilPas encore d'évaluation

- Nom Du PromoteurWWWDocument13 pagesNom Du PromoteurWWWHabib Riadh BouzianePas encore d'évaluation

- Cas CompaoreDocument2 pagesCas CompaoreLassané KoudougouPas encore d'évaluation

- Scoring Altman - ZDocument6 pagesScoring Altman - ZBourhane Ali SoilihiPas encore d'évaluation

- Air Pale - Imputation RationnelleDocument19 pagesAir Pale - Imputation Rationnelleabderrahim.kabliPas encore d'évaluation

- Copie de 1707652025448 - Classeur1 (1) ExamDocument13 pagesCopie de 1707652025448 - Classeur1 (1) ExamfdakkakiPas encore d'évaluation

- EXERCICE Compta AnalytiqueDocument3 pagesEXERCICE Compta Analytiquehammou benzitaPas encore d'évaluation

- Cas DELTA GROUPE 2Document8 pagesCas DELTA GROUPE 2Saad El HrachPas encore d'évaluation

- Baromètre des pratiques de gestion des petites et moyennes entreprises (PME) manufacturières au CamerounD'EverandBaromètre des pratiques de gestion des petites et moyennes entreprises (PME) manufacturières au CamerounPas encore d'évaluation

- Le Califat Du Hedjaz Et L'arabie Saoudite Wahhabite Etat - NationDocument66 pagesLe Califat Du Hedjaz Et L'arabie Saoudite Wahhabite Etat - NationmithatyusufalemdarPas encore d'évaluation

- En Contexte - Exercices de Grammaire B2Document161 pagesEn Contexte - Exercices de Grammaire B2hhhhhleeee90% (10)

- Golden Days - Tcs - Valide 07042023 2Document59 pagesGolden Days - Tcs - Valide 07042023 2babsmiasPas encore d'évaluation

- 8-Risques Fiscaux Liés Aux Prix de TransfertDocument15 pages8-Risques Fiscaux Liés Aux Prix de TransfertNajwa AddaliPas encore d'évaluation

- Les Femmes Et Le Sexe Dans La Rome Antique by Girod, VirginieDocument306 pagesLes Femmes Et Le Sexe Dans La Rome Antique by Girod, VirginietotoPas encore d'évaluation

- Définition - StratégiqueDocument2 pagesDéfinition - StratégiqueTàrik BTPas encore d'évaluation

- 2003 Ec MC SM Partlist PDFDocument126 pages2003 Ec MC SM Partlist PDFPablo garces espinPas encore d'évaluation

- Histoire Lycee 1re Chap02Document13 pagesHistoire Lycee 1re Chap02bibi-dz 93Pas encore d'évaluation

- Cidades Fotografadas: Rio de Janeiro e Buenos Aires Sob As Lentes de Augusto Malta e Harry Olds, 1900-1936 ARTIGO DE Viviane Da Silva AraujoDocument15 pagesCidades Fotografadas: Rio de Janeiro e Buenos Aires Sob As Lentes de Augusto Malta e Harry Olds, 1900-1936 ARTIGO DE Viviane Da Silva AraujoMarcelo VallePas encore d'évaluation

- Commerce & TravailDocument119 pagesCommerce & TravailMarcel KouadioPas encore d'évaluation

- Région D'oran Direction de Distribution de Sidi Bel Abbès: Nature D'Ouvrage UN QTE P.Un MeoDocument1 pageRégion D'oran Direction de Distribution de Sidi Bel Abbès: Nature D'Ouvrage UN QTE P.Un Meomokhfi1976Pas encore d'évaluation

- L'ACAPS Au MarocDocument36 pagesL'ACAPS Au MarocOussama DerwichPas encore d'évaluation

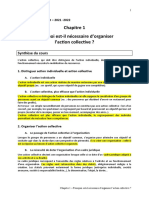

- ch1 Synthèse - Orgaisation de L'action CollectiveDocument2 pagesch1 Synthèse - Orgaisation de L'action CollectiveXavier MeyssanPas encore d'évaluation

- Corrigé Exercice Injonction Et SéquestreDocument3 pagesCorrigé Exercice Injonction Et SéquestreChūjí ShíPas encore d'évaluation

- La Marseillaise Du 13 SeptembreDocument24 pagesLa Marseillaise Du 13 SeptembreJournal la MarseillaisePas encore d'évaluation

- La Comptabilisation Des ChequesDocument14 pagesLa Comptabilisation Des ChequesMohamed ZoubairPas encore d'évaluation

- D. Contrat IntroDocument6 pagesD. Contrat IntroKenza “dahmani kenza” DAHMANIPas encore d'évaluation

- Rapport de Stage FBNBankDocument21 pagesRapport de Stage FBNBankdvdwanzambi100% (1)

- BCEAO - Instruction ChangeDocument2 pagesBCEAO - Instruction Changeousmane mbayePas encore d'évaluation

- Manuel de Cours: FilièreDocument29 pagesManuel de Cours: FilièreMohammed FaycalPas encore d'évaluation

- Abrasax DutrouxDocument59 pagesAbrasax DutrouxPedopolis100% (2)

- Le Deep Web-1Document21 pagesLe Deep Web-1Aitraho MariaPas encore d'évaluation

- La PaieDocument30 pagesLa PaieJustin OuedraogoPas encore d'évaluation

- Cahiers Léon Trotsky, Numéro 07-8 (1981)Document119 pagesCahiers Léon Trotsky, Numéro 07-8 (1981)Victor EmmanuelPas encore d'évaluation

- Bulletin de La Société D'archéologie (... ) Société D'archéologie Bpt6k5432148kDocument465 pagesBulletin de La Société D'archéologie (... ) Société D'archéologie Bpt6k5432148kJoão GuimarãesPas encore d'évaluation

- Document Contractuel Client97204400 Lien TelechargementDocument1 pageDocument Contractuel Client97204400 Lien TelechargementBénédicte GaleranPas encore d'évaluation

- Support 1Document89 pagesSupport 1Hamza SALMIPas encore d'évaluation

- Opportunité Des PoursuitesDocument47 pagesOpportunité Des PoursuitesStéphane WilsPas encore d'évaluation

- La Mondialisation Du Droit Pénal ÉconomiqueDocument17 pagesLa Mondialisation Du Droit Pénal ÉconomiqueMohammed BenaliPas encore d'évaluation

- Présentationp PP Vulgarisation Du Nouveau DP Portant RMPDocument66 pagesPrésentationp PP Vulgarisation Du Nouveau DP Portant RMPkakem61Pas encore d'évaluation