Vous aimerez peut-être aussi

- Baromètre des pratiques de gestion des petites et moyennes entreprises (PME) manufacturières au CamerounD'EverandBaromètre des pratiques de gestion des petites et moyennes entreprises (PME) manufacturières au CamerounPas encore d'évaluation

- DCG Correction Cas 8Document10 pagesDCG Correction Cas 8Oubay BbrPas encore d'évaluation

- Planification et contrôle de la production et des stocks : techniques et pratiquesD'EverandPlanification et contrôle de la production et des stocks : techniques et pratiquesÉvaluation : 3 sur 5 étoiles3/5 (1)

- 0 - Corrigé GENERATORDocument3 pages0 - Corrigé GENERATORghedPas encore d'évaluation

- Etude de ProjetDocument3 pagesEtude de Projetsalem saberPas encore d'évaluation

- 37 CaminovaDocument2 pages37 Caminovaben.mahmoud.mePas encore d'évaluation

- 2020 09 Amphi Q R PDFDocument34 pages2020 09 Amphi Q R PDFAziz EabPas encore d'évaluation

- A-Définition de L'idée Du Projet Projet: Nature de Projet Secteur D'activité Gamme de Produits Matières Premières Principaux FournisseursDocument2 pagesA-Définition de L'idée Du Projet Projet: Nature de Projet Secteur D'activité Gamme de Produits Matières Premières Principaux FournisseursabdouPas encore d'évaluation

- 14 PDFDocument3 pages14 PDFachrefPas encore d'évaluation

- Méthode ABCDocument9 pagesMéthode ABCIhab El AoumariPas encore d'évaluation

- Corrigé DCG Contrôle de Gestion 2010Document6 pagesCorrigé DCG Contrôle de Gestion 2010Anas JalalPas encore d'évaluation

- EXAMEN LPTCF 2014 CONTROLE DE GESTION MADAME kANEDocument7 pagesEXAMEN LPTCF 2014 CONTROLE DE GESTION MADAME kANEPFEPas encore d'évaluation

- Etude ProjetDocument2 pagesEtude Projetsteelerengineer100% (1)

- C 2011 CorrigéDocument8 pagesC 2011 CorrigékckdzwdfnrPas encore d'évaluation

- Fiche Projet #21Document2 pagesFiche Projet #21Miled El GuesmiPas encore d'évaluation

- Fiche Projet Projet N°: 29Document2 pagesFiche Projet Projet N°: 29Abdelkader LoussaiefPas encore d'évaluation

- TD CoqDocument4 pagesTD CoqProjet HydrogènePas encore d'évaluation

- 10Document3 pages10R SPas encore d'évaluation

- BC 67 CDF 235 FFB 2 CB 4626Document5 pagesBC 67 CDF 235 FFB 2 CB 4626api-709927060Pas encore d'évaluation

- Ière IèmeDocument2 pagesIère IèmeChokri AouinaPas encore d'évaluation

- DCG 11 Cas CH 3Document23 pagesDCG 11 Cas CH 3Ahmed TALAIPas encore d'évaluation

- Nom Du PromoteurWWWDocument13 pagesNom Du PromoteurWWWHabib Riadh BouzianePas encore d'évaluation

- Corrigé de L'épreuveDocument38 pagesCorrigé de L'épreuvefouad cherkaouiPas encore d'évaluation

- Gestion 2Document3 pagesGestion 2Hilasse SawadogoPas encore d'évaluation

- A. Définition de L'idée de Projet: Centre de Galvanisation À ChaudDocument2 pagesA. Définition de L'idée de Projet: Centre de Galvanisation À ChaudhichemPas encore d'évaluation

- Fiche Projet N 45 Préparation Et Conditionnement en Boîtes de Conserves de Salades de FruitsDocument3 pagesFiche Projet N 45 Préparation Et Conditionnement en Boîtes de Conserves de Salades de FruitsFirmin DJINDIMADJI NATOITRAPas encore d'évaluation

- Presentation 19Document13 pagesPresentation 19Zahui OmerPas encore d'évaluation

- Fiche Projet N 50 Unité de Fabrication de Décoratifs de PâtisserieDocument3 pagesFiche Projet N 50 Unité de Fabrication de Décoratifs de PâtisserieBec IngPas encore d'évaluation

- Fiche Projet N 35 Unité de Production de Fruits Confits: Objet: Il S'agit de La Création D'une Unité deDocument3 pagesFiche Projet N 35 Unité de Production de Fruits Confits: Objet: Il S'agit de La Création D'une Unité deFayçal BenhamidatPas encore d'évaluation

- A. Définition de L'idée de Projet: Fabrication de Pièces Électriques Et Techniques Par SurmoulageDocument2 pagesA. Définition de L'idée de Projet: Fabrication de Pièces Électriques Et Techniques Par SurmoulageChokri AouinaPas encore d'évaluation

- Élements de Correction GEOFC M202 VFDocument4 pagesÉlements de Correction GEOFC M202 VFHIBA HIBAPas encore d'évaluation

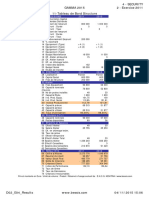

- Corrigé Cas 3 Société OLLE[3]Document23 pagesCorrigé Cas 3 Société OLLE[3]Adissa OuattaraPas encore d'évaluation

- A-Définition de L'idée Du Projet: Fiche Projet Projet N°: 39Document2 pagesA-Définition de L'idée Du Projet: Fiche Projet Projet N°: 39Chimie CleanPas encore d'évaluation

- PackagingDocument2 pagesPackagingFed FedouPas encore d'évaluation

- Unite de ProdutctionDocument3 pagesUnite de Produtctionabdel.omarPas encore d'évaluation

- Exercices CG Methode ABCDocument11 pagesExercices CG Methode ABCAhmedZharPas encore d'évaluation

- Etudes, Conseil Et Assistance Technique Aux EntreprisesDocument2 pagesEtudes, Conseil Et Assistance Technique Aux EntreprisesSafwen Ben HniniPas encore d'évaluation

- 25 PDFDocument3 pages25 PDFKorichiKarimPas encore d'évaluation

- Fiche de ProjetDocument2 pagesFiche de ProjetabderrahimPas encore d'évaluation

- Corrigé UE11 - DCG 2011Document17 pagesCorrigé UE11 - DCG 2011Med Reda BouasriaPas encore d'évaluation

- Ière IèmeDocument2 pagesIère IèmeChokri AouinaPas encore d'évaluation

- Les Outils de La Qualité Globale Chapitre 2Document19 pagesLes Outils de La Qualité Globale Chapitre 2Fisli KhaledPas encore d'évaluation

- Business Plan (Location Engin de Chantier)Document30 pagesBusiness Plan (Location Engin de Chantier)Josias Reuel Koutouan100% (2)

- 26 PDFDocument3 pages26 PDFAsli KaraaliPas encore d'évaluation

- Fabrication D'enseignes LumineusesDocument2 pagesFabrication D'enseignes LumineusesHA FidPas encore d'évaluation

- Etude de Cas Société DUCKDocument5 pagesEtude de Cas Société DUCKYassinePas encore d'évaluation

- D02 E04 Results-2Document26 pagesD02 E04 Results-2Walid BouzidiPas encore d'évaluation

- Développement Des Applications de Géo-LocalisationDocument2 pagesDéveloppement Des Applications de Géo-Localisationlefi daoudPas encore d'évaluation

- Ière IèmeDocument2 pagesIère IèmeChokri AouinaPas encore d'évaluation

- 09Document3 pages09Kikim AskimPas encore d'évaluation

- Etude Et Installation de Matériel Relatif À L'aérauliqueDocument2 pagesEtude Et Installation de Matériel Relatif À L'aérauliquelefi daoudPas encore d'évaluation

- Ière IèmeDocument2 pagesIère IèmeChokri AouinaPas encore d'évaluation

- ChauxDocument2 pagesChauxThameur KamounPas encore d'évaluation

- Bat G3Document98 pagesBat G3AkhenatonPas encore d'évaluation

- Conseil Et Assistance Technique en Systèmes de Manutention, LevageDocument2 pagesConseil Et Assistance Technique en Systèmes de Manutention, LevageMiled El GuesmiPas encore d'évaluation

- Définition de L'idée de Projet: Fabrication de Régulateur de Lumière AutomobileDocument2 pagesDéfinition de L'idée de Projet: Fabrication de Régulateur de Lumière AutomobileChokri AouinaPas encore d'évaluation

- Fiche Projet Projet N°: 50Document2 pagesFiche Projet Projet N°: 50Islah GsmPas encore d'évaluation

- Corrigé DCG Finance Dentreprise 2009Document7 pagesCorrigé DCG Finance Dentreprise 2009KrisLliannePas encore d'évaluation

- Fiche Projet Projet N°: 27Document2 pagesFiche Projet Projet N°: 27SamPas encore d'évaluation

- Travail à Rendre CGA S9 ACG Novembre2023Document3 pagesTravail à Rendre CGA S9 ACG Novembre2023Ouss amaPas encore d'évaluation

![Corrigé Cas 3 Société OLLE[3]](https://imgv2-2-f.scribdassets.com/img/document/721186922/149x198/18e8c6087f/1712592366?v=1)