Vous aimerez peut-être aussi

- Biat Indicateurs Dactivite Trimestriels 30 09 2022Document5 pagesBiat Indicateurs Dactivite Trimestriels 30 09 2022bjehPas encore d'évaluation

- BIAT Indicateurs D Activite Au 30 Juin 2023Document6 pagesBIAT Indicateurs D Activite Au 30 Juin 2023Réda LIKOUPas encore d'évaluation

- Indic 3trim23 Bna BankDocument3 pagesIndic 3trim23 Bna BankAmal HeniPas encore d'évaluation

- 1 Er TR 2023Document4 pages1 Er TR 2023sakfelinadiaPas encore d'évaluation

- Union Financiere Hannibal Sicav Efi311219 PDFDocument12 pagesUnion Financiere Hannibal Sicav Efi311219 PDFJB ZaherPas encore d'évaluation

- Rapport BMCIDocument4 pagesRapport BMCIHouda BenatiaPas encore d'évaluation

- Al Jazira Efd311220Document22 pagesAl Jazira Efd311220atef benyoussefPas encore d'évaluation

- QUESTIONNAIREDocument4 pagesQUESTIONNAIRELAIDOUCI AbdelhakPas encore d'évaluation

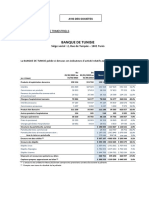

- Ilboursa Banque de Tunisie Mars 23Document4 pagesIlboursa Banque de Tunisie Mars 23MaghraouiPas encore d'évaluation

- Communication Financière 12-2020Document10 pagesCommunication Financière 12-2020Taha TahiriPas encore d'évaluation

- Balance 1Document5 pagesBalance 1Fatima Zahra EssoufiPas encore d'évaluation

- 03 ÉtudesDocument2 pages03 ÉtudesArchitecturetunis MahmoudPas encore d'évaluation

- Afc TemplateDocument16 pagesAfc TemplateAbderrahman BenlaminePas encore d'évaluation

- Diagnostic Financier de Palmci AestaDocument14 pagesDiagnostic Financier de Palmci AestaEttien Hans Joel joseph AkaPas encore d'évaluation

- Airtel Madagascar S A 09082021Document33 pagesAirtel Madagascar S A 09082021Olivier SitrakaPas encore d'évaluation

- Valorisation EqdomDocument22 pagesValorisation EqdomMousTarham AminePas encore d'évaluation

- Bilan BicisDocument5 pagesBilan Bicissira sallPas encore d'évaluation

- Ef Mai 2022Document4 pagesEf Mai 2022CHRISTPas encore d'évaluation

- Fe TCG Seq 2Document12 pagesFe TCG Seq 2Brice TatiagPas encore d'évaluation

- Fiche Projet N°: 2Document2 pagesFiche Projet N°: 2dhisrmmPas encore d'évaluation

- Etat Financier 2019Document56 pagesEtat Financier 2019No00orPas encore d'évaluation

- Série N° 1 (Compléments)Document5 pagesSérie N° 1 (Compléments)aouni yassminePas encore d'évaluation

- Cos UmarDocument57 pagesCos Umarimane bousslimePas encore d'évaluation

- Business Plan MYBIO SASSI LEILADocument18 pagesBusiness Plan MYBIO SASSI LEILAHICHAM NOUBLIPas encore d'évaluation

- 135 EtatfinancierDocument4 pages135 EtatfinancierAdel SadaPas encore d'évaluation

- Al Hifadh Sicav Efi300923Document14 pagesAl Hifadh Sicav Efi300923ameraameraamera500Pas encore d'évaluation

- Ind 3eme Trim 2023 BteDocument2 pagesInd 3eme Trim 2023 BteelyesmsPas encore d'évaluation

- Bilan 1Document4 pagesBilan 1Rouas KamalPas encore d'évaluation

- TD GfiDocument9 pagesTD GfiAbdelkhalek OuassiriPas encore d'évaluation

- Rapport Gestion Et Reporting ESG Version ImpressionDocument9 pagesRapport Gestion Et Reporting ESG Version Impressionameraameraamera500Pas encore d'évaluation

- Prospectus-Opv FRDocument10 pagesProspectus-Opv FRbechir lakhdarPas encore d'évaluation

- ChauxDocument2 pagesChauxThameur KamounPas encore d'évaluation

- SFBT Efi300622Document24 pagesSFBT Efi300622Sahar FekihPas encore d'évaluation

- Business Plan SITIVASDocument11 pagesBusiness Plan SITIVASItto MohaPas encore d'évaluation

- Declaration Generale de Conformite-CcompteDocument12 pagesDeclaration Generale de Conformite-CcompteKarim NankyPas encore d'évaluation

- Maroc Telecom KPI-T1 2022Document9 pagesMaroc Telecom KPI-T1 2022Youssef JaafarPas encore d'évaluation

- Rapport CAC FINAL REVISE 300618 BSIC SADocument19 pagesRapport CAC FINAL REVISE 300618 BSIC SAkoffiPas encore d'évaluation

- Bulletin Trimestriel T4 2022 PDFDocument52 pagesBulletin Trimestriel T4 2022 PDFAyoub LyafPas encore d'évaluation

- GB Activité 2Document4 pagesGB Activité 2Ouerghi KarimPas encore d'évaluation

- Maroc-Telecom KPI-FY2021 FRDocument9 pagesMaroc-Telecom KPI-FY2021 FRYoussef JaafarPas encore d'évaluation

- Développement Des Applications de Géo-LocalisationDocument2 pagesDéveloppement Des Applications de Géo-Localisationlefi daoudPas encore d'évaluation

- Cas CentraleDocument2 pagesCas Centralemoad sadek moadPas encore d'évaluation

- Telnet Holding Efi300612Document19 pagesTelnet Holding Efi300612chaimae benabidePas encore d'évaluation

- RESULTATSDocument1 pageRESULTATSlengochadethuongPas encore d'évaluation

- Guinee LF 2020 RectificativeDocument28 pagesGuinee LF 2020 RectificativeSamuel SakouPas encore d'évaluation

- Série de TD N°04Document3 pagesSérie de TD N°04LINA BENAMARAPas encore d'évaluation

- Chapitre I: Introduction Generale: I. Contexte de L'EtudeDocument24 pagesChapitre I: Introduction Generale: I. Contexte de L'EtudeEUGENE KITUNGWAPas encore d'évaluation

- Enoncé 1Document2 pagesEnoncé 1LEADER DISPas encore d'évaluation

- Etude ProjetDocument2 pagesEtude Projetsteelerengineer100% (1)

- Partie FinDocument11 pagesPartie FinYoussef AmidPas encore d'évaluation

- Releve Compte 31 01 2022Document2 pagesReleve Compte 31 01 2022ChouaibPas encore d'évaluation

- Exercices Du Bilan FinancierDocument17 pagesExercices Du Bilan FinancierCONDEFATOUMATAPas encore d'évaluation

- Fiche Technique PDFDocument10 pagesFiche Technique PDFYoussef NajmiPas encore d'évaluation

- Concours Commun ECT 2Document4 pagesConcours Commun ECT 2Oualid OunaceurPas encore d'évaluation

- Exercices IS 2023Document4 pagesExercices IS 2023aymanla018Pas encore d'évaluation

- NESTLE CI - Rapport D'activités Du 1er Semestre 2021 - 2021!09!24Document2 pagesNESTLE CI - Rapport D'activités Du 1er Semestre 2021 - 2021!09!24Ange Yohan Desvallees NdriPas encore d'évaluation

- Etude Economique Sifco 2Document31 pagesEtude Economique Sifco 2Salah HasnaouiPas encore d'évaluation

- Bmce 2020Document52 pagesBmce 2020Ikram SkalliPas encore d'évaluation

- Etat2020 FRDocument50 pagesEtat2020 FRagence idealimmobilierPas encore d'évaluation

- Entre dollar et cryptomonnaies: Le défi des sanctions pour l'EuropeD'EverandEntre dollar et cryptomonnaies: Le défi des sanctions pour l'EuropePas encore d'évaluation

- Exploitation Forestière-1Document4 pagesExploitation Forestière-1Arnaud Nkonla le MustangPas encore d'évaluation

- Documents de Stage LICENCE GLDocument4 pagesDocuments de Stage LICENCE GLSavon SchellaPas encore d'évaluation

- Sujet Environnement International Master 2Document4 pagesSujet Environnement International Master 2Simon PintoPas encore d'évaluation

- ZOUMBANDocument26 pagesZOUMBANMohamed BoujnahPas encore d'évaluation

- 8 Diagnostic Comptable Et FinancierDocument4 pages8 Diagnostic Comptable Et FinancierMounir SemanePas encore d'évaluation

- Note Frps Mai 2021Document6 pagesNote Frps Mai 2021Mô Tze ZelPas encore d'évaluation

- Mathématiques Tle CGDocument2 pagesMathématiques Tle CGCyrille KonoPas encore d'évaluation

- Synthèse Provision Cas Des CréancesDocument8 pagesSynthèse Provision Cas Des CréancesHanane EssadikPas encore d'évaluation

- Merchandising EFM 2017 V2Document2 pagesMerchandising EFM 2017 V2rababmaouloudi34Pas encore d'évaluation

- DSCG 2019 UE4 Sujet 7Document11 pagesDSCG 2019 UE4 Sujet 7Saffiya CHEGUEFFA100% (1)

- 2022 ExamenDocument3 pages2022 Exameneyakharat2019Pas encore d'évaluation

- Transactions Du CompteDocument4 pagesTransactions Du CompteMoussa NdiayePas encore d'évaluation

- SommaireDocument113 pagesSommaireHoudaifaPas encore d'évaluation

- 1 Chapitre Introduction À La GRHDocument19 pages1 Chapitre Introduction À La GRHYASSINE TOULPas encore d'évaluation

- CV MiangalyDocument1 pageCV MiangalyDawson yasnaPas encore d'évaluation

- TD Et Cours Norme IFRSDocument36 pagesTD Et Cours Norme IFRSstamehdi22Pas encore d'évaluation

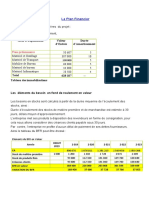

- Plan de Financement (Culture Entrepreneuriale) KKDocument18 pagesPlan de Financement (Culture Entrepreneuriale) KKKHALID OULDKSIRAPas encore d'évaluation

- 2 Corrigé CloéDocument12 pages2 Corrigé CloéCaftan NoelaPas encore d'évaluation

- '' Directeur de La Banque Des Particuliers''Document3 pages'' Directeur de La Banque Des Particuliers''bryssem2479100% (1)

- Les Incoterms 2020Document46 pagesLes Incoterms 2020bkhawla92Pas encore d'évaluation

- Cas Marketing Dossier IphoneDocument10 pagesCas Marketing Dossier Iphonegr3g13Pas encore d'évaluation

- L'analyse de La Distribution Des Produits Agroalimentaires - Cas de L'entreprise DlsfarDocument14 pagesL'analyse de La Distribution Des Produits Agroalimentaires - Cas de L'entreprise DlsfarZineb nacerPas encore d'évaluation

- Série 1 Travaux Dinventaire 2017 2018Document1 pageSérie 1 Travaux Dinventaire 2017 2018Dorra Sahnoun Jerbi100% (1)

- Charte de Mobilite Interne - Keycoopt SystemDocument19 pagesCharte de Mobilite Interne - Keycoopt SystemLyesPas encore d'évaluation

- Ryzlene Bejaoui CVDocument2 pagesRyzlene Bejaoui CVjfjdjejdhdjdkzekdi937Pas encore d'évaluation

- Programme D'études Agent de Transit Et dédouanementIIDocument53 pagesProgramme D'études Agent de Transit Et dédouanementIILaz RegPas encore d'évaluation

- Etude de Salaires Marketing 2021Document26 pagesEtude de Salaires Marketing 2021LatourPas encore d'évaluation

- Risque StratDocument9 pagesRisque Stratreina dibPas encore d'évaluation

- Institut Africain de Technologie: Travaux Dirigés D'analyse Financière Fiche N°2Document2 pagesInstitut Africain de Technologie: Travaux Dirigés D'analyse Financière Fiche N°2Almoustapha MounkailaPas encore d'évaluation

- M14 - Gestion Physique Des Stocks Et Des ImplantationsDocument87 pagesM14 - Gestion Physique Des Stocks Et Des ImplantationsABDOU FITPas encore d'évaluation