Vous aimerez peut-être aussi

- Le secteur des industries extractives: Points essentiels à l’intention des économistes, des spécialistes des finances publiques et des responsables politiquesD'EverandLe secteur des industries extractives: Points essentiels à l’intention des économistes, des spécialistes des finances publiques et des responsables politiquesPas encore d'évaluation

- Presentation Du Marche Umoa BourseDocument40 pagesPresentation Du Marche Umoa BourseYapo Firmin GbochoPas encore d'évaluation

- Rapport Annuel 2009 PDFDocument54 pagesRapport Annuel 2009 PDFscheki boualyPas encore d'évaluation

- Bourse Régionale Des Valeurs Mobilières 3Document8 pagesBourse Régionale Des Valeurs Mobilières 3Hyacinthe Jules Junior DJOSSAPas encore d'évaluation

- Historique BRVM - Bourse Régionale Des Valeurs MobilièresDocument1 pageHistorique BRVM - Bourse Régionale Des Valeurs MobilièresJunior KouamePas encore d'évaluation

- BCEAO - Etats Financiers Au 31-12-2017Document72 pagesBCEAO - Etats Financiers Au 31-12-2017ndiaye ndiraPas encore d'évaluation

- Chapitre I Levolution Des Marches FinancDocument36 pagesChapitre I Levolution Des Marches FinancaliPas encore d'évaluation

- Série N° 1 (Compléments)Document5 pagesSérie N° 1 (Compléments)aouni yassminePas encore d'évaluation

- Note Conj. 04T2018Document20 pagesNote Conj. 04T2018lebesguesPas encore d'évaluation

- Pr. EL KASMI MC2.Doc2Document6 pagesPr. EL KASMI MC2.Doc2Manal TataPas encore d'évaluation

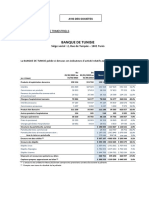

- Ilboursa Banque de Tunisie Mars 23Document4 pagesIlboursa Banque de Tunisie Mars 23MaghraouiPas encore d'évaluation

- RA Cosumaf 2014Document28 pagesRA Cosumaf 2014Serge LengaPas encore d'évaluation

- Cnaem Gest Mana Info Ect 2013 CorrigeDocument5 pagesCnaem Gest Mana Info Ect 2013 Corrigeimanesabbar804Pas encore d'évaluation

- 14740640614c0bc8feb1815 PDFDocument72 pages14740640614c0bc8feb1815 PDFJohnson JongPas encore d'évaluation

- Travail de Session Fusion&consolidation (Auto Hall)Document20 pagesTravail de Session Fusion&consolidation (Auto Hall)ANASS BACHRIPas encore d'évaluation

- Corrigé MGE CNAEM 2013Document5 pagesCorrigé MGE CNAEM 2013kevin levin100% (1)

- Guide A Usage Intervenants.140.1 PDFDocument43 pagesGuide A Usage Intervenants.140.1 PDFMissePas encore d'évaluation

- Agences de Notation Financi ÈreDocument23 pagesAgences de Notation Financi ÈreBilal GMPas encore d'évaluation

- 1 Er TR 2023Document4 pages1 Er TR 2023sakfelinadiaPas encore d'évaluation

- RAPPORT OCP IFRS Juin 2023 - VFR - 0Document42 pagesRAPPORT OCP IFRS Juin 2023 - VFR - 0abdelkarim.boukdichPas encore d'évaluation

- Analyse de L Evolution Du Commerce Exterieur de Biens Et Services de L Uemoa Au Cours de La Periode 2000-2011Document83 pagesAnalyse de L Evolution Du Commerce Exterieur de Biens Et Services de L Uemoa Au Cours de La Periode 2000-2011nomayma29Pas encore d'évaluation

- DR TGCC 2020 S1 2021 029 2021 0Document266 pagesDR TGCC 2020 S1 2021 029 2021 0abderrazzak aissaPas encore d'évaluation

- Prospectus-Opv FRDocument10 pagesProspectus-Opv FRbechir lakhdarPas encore d'évaluation

- Note CD FEC 021 2019 3Document20 pagesNote CD FEC 021 2019 3rivaltzPas encore d'évaluation

- Rapport Annuel 2021Document116 pagesRapport Annuel 2021Sondra AaPas encore d'évaluation

- RA Cosumaf 2013Document32 pagesRA Cosumaf 2013Serge LengaPas encore d'évaluation

- Bourse Régionale Des Valeurs MobilièresDocument9 pagesBourse Régionale Des Valeurs MobilièresHyacinthe Jules Junior DJOSSAPas encore d'évaluation

- NI BCP Augmentation - Personnel 0Document244 pagesNI BCP Augmentation - Personnel 0Fahd MejdoubiPas encore d'évaluation

- BCDC Normes IFRS 2015 v06Document32 pagesBCDC Normes IFRS 2015 v06Jérémie BayongiPas encore d'évaluation

- Rapport D'activité - 2019Document50 pagesRapport D'activité - 2019bakktPas encore d'évaluation

- Gremlin PLC Enonce VF AFDocument15 pagesGremlin PLC Enonce VF AFKalilou TraPas encore d'évaluation

- Corrigé DSCG Finance 2011Document9 pagesCorrigé DSCG Finance 2011smatiPas encore d'évaluation

- Rapport CEC 06 - Passage Du Résultat Budgétaire Au Résultat PatrmonialDocument20 pagesRapport CEC 06 - Passage Du Résultat Budgétaire Au Résultat PatrmonialAnbdoullah ChitouPas encore d'évaluation

- Méthodologie D'élaboration Des Statistiques Monétaires - Mai 2020 VFDocument35 pagesMéthodologie D'élaboration Des Statistiques Monétaires - Mai 2020 VFIsoBenPas encore d'évaluation

- Structure Rapport V 2.1 1Document75 pagesStructure Rapport V 2.1 1Hamza Boudefa100% (1)

- Exercices Du Bilan FinancierDocument17 pagesExercices Du Bilan FinancierCONDEFATOUMATAPas encore d'évaluation

- Plan Comptable Du Secteur ImmobilierDocument223 pagesPlan Comptable Du Secteur Immobilierabdelhak007Pas encore d'évaluation

- Projet Station de Service Et CarburantDocument3 pagesProjet Station de Service Et Carburantsamar.benbarka5Pas encore d'évaluation

- Organismes de Placements Collectifs en Immobilier (OPCI) Au Maroc - WWW - Metrecarre.maDocument4 pagesOrganismes de Placements Collectifs en Immobilier (OPCI) Au Maroc - WWW - Metrecarre.mametrecarrePas encore d'évaluation

- Commerce International 2023-2024 Chapitre Intro + Chap 1 +correctionDocument64 pagesCommerce International 2023-2024 Chapitre Intro + Chap 1 +correctionZI ZOPas encore d'évaluation

- BNP Paribas DDR 2011.21762Document396 pagesBNP Paribas DDR 2011.21762Kaouter El AlmiPas encore d'évaluation

- Guide Sur Le Processus de La Commande PubliqueDocument76 pagesGuide Sur Le Processus de La Commande PubliqueJepmou K. NarcissePas encore d'évaluation

- Règles Comptables Spécifiques Last VersionDocument134 pagesRègles Comptables Spécifiques Last Versionmoisendiaye245Pas encore d'évaluation

- Etat2020 FRDocument50 pagesEtat2020 FRagence idealimmobilierPas encore d'évaluation

- Rapport Financier 2020Document83 pagesRapport Financier 2020Jamila JamilaPas encore d'évaluation

- BMM Mars 2020 - 1Document39 pagesBMM Mars 2020 - 1DA-GRACA OKILI Louis-CédricPas encore d'évaluation

- Cas PratiqueDocument65 pagesCas PratiqueYounes El MaaqiliPas encore d'évaluation

- BDF BM 87 Etu 2Document8 pagesBDF BM 87 Etu 2Oumaima TahdiPas encore d'évaluation

- Prepa 1 - Eco Gene BTS - 2021-2022Document2 pagesPrepa 1 - Eco Gene BTS - 2021-2022Martin TallaPas encore d'évaluation

- Finance Dentreprise1Document37 pagesFinance Dentreprise1rahmaPas encore d'évaluation

- Balance 1Document5 pagesBalance 1Fatima Zahra EssoufiPas encore d'évaluation

- C-2024-05 Orga DGSODocument12 pagesC-2024-05 Orga DGSOLucas OPas encore d'évaluation

- TD GfiDocument9 pagesTD GfiAbdelkhalek OuassiriPas encore d'évaluation

- 03 ÉtudesDocument2 pages03 ÉtudesArchitecturetunis MahmoudPas encore d'évaluation

- Cac1 PDFDocument85 pagesCac1 PDFHBHBPas encore d'évaluation

- Exercice Fonction FinancièreDocument4 pagesExercice Fonction Financièrefatyybk94Pas encore d'évaluation

- 16 Touda LotfiDocument26 pages16 Touda LotfiMustapha MektanPas encore d'évaluation

- Sia Partners Formule Standard & USP: Guide pratique des calculs Solvabilité IID'EverandSia Partners Formule Standard & USP: Guide pratique des calculs Solvabilité IIPas encore d'évaluation

- Les Titans Économiques : Les Entreprises les Plus Riches qui Dominent le MondeD'EverandLes Titans Économiques : Les Entreprises les Plus Riches qui Dominent le MondePas encore d'évaluation

- Allocution PM AbidjanDocument8 pagesAllocution PM AbidjanSassou HUNZUNKENPas encore d'évaluation

- Synthèse - AteliersDocument7 pagesSynthèse - AteliersSassou HUNZUNKENPas encore d'évaluation

- Allocution Cotonou 19 07 18Document8 pagesAllocution Cotonou 19 07 18Sassou HUNZUNKENPas encore d'évaluation

- Synthèse - Ateliers Novembre 2019Document7 pagesSynthèse - Ateliers Novembre 2019Sassou HUNZUNKENPas encore d'évaluation

- Communiqué - Protocole D'accord Avec La Banque Mondiale Revu PCRDocument2 pagesCommuniqué - Protocole D'accord Avec La Banque Mondiale Revu PCRSassou HUNZUNKENPas encore d'évaluation

- Allocution PM - Rencontre Avec Les Emetteurs Revue Le 03-12-2018Document8 pagesAllocution PM - Rencontre Avec Les Emetteurs Revue Le 03-12-2018Sassou HUNZUNKENPas encore d'évaluation

- Application Des Normes de Bâle III Par Les Banques Cotées - Impact Sur La Qualité de L'information Diffusée Sur V2Document11 pagesApplication Des Normes de Bâle III Par Les Banques Cotées - Impact Sur La Qualité de L'information Diffusée Sur V2Sassou HUNZUNKENPas encore d'évaluation

- SAVADOGO Adama AISUDocument58 pagesSAVADOGO Adama AISUAdama SavadogoPas encore d'évaluation

- Exercices de Master Comptabilite.Document2 pagesExercices de Master Comptabilite.hassanPas encore d'évaluation

- ChequeDocument15 pagesChequeKha LiiDdPas encore d'évaluation

- Cas Pratique FinaleDocument5 pagesCas Pratique FinaleCamille Tardif100% (1)

- Cours de Comptabilité Des Sociétés ESTDocument53 pagesCours de Comptabilité Des Sociétés ESTGhadoui AminePas encore d'évaluation

- Gestion de Patrimoine - Stratégie Juridiques, Fiscales Et FinancièresDocument559 pagesGestion de Patrimoine - Stratégie Juridiques, Fiscales Et Financièrescacalgerie100% (1)

- 2020 Acpr Gouvernance Assurance VFDocument20 pages2020 Acpr Gouvernance Assurance VFBURUNDI1Pas encore d'évaluation

- Corporate Finance Financial TheoryDocument7 pagesCorporate Finance Financial TheoryAb ZaherPas encore d'évaluation

- Cours Et Exos Sur La Synthese Budgetaire 2020 2022Document16 pagesCours Et Exos Sur La Synthese Budgetaire 2020 2022oyandzaebenezer6Pas encore d'évaluation

- Cours Marchã© Des Capitaux S6 - Compartiment BourseDocument25 pagesCours Marchã© Des Capitaux S6 - Compartiment Boursemeryem el janatiPas encore d'évaluation

- G10394 RG Indicateurs Cles de Performance PublicationDocument31 pagesG10394 RG Indicateurs Cles de Performance Publicationmohcine zahidPas encore d'évaluation

- 470 Em25102011 eDocument20 pages470 Em25102011 eelmoudjahid_dzPas encore d'évaluation

- Analyse Des Performances D'Activité Etat Des Soldes de GestionDocument27 pagesAnalyse Des Performances D'Activité Etat Des Soldes de GestionProfesseur EL MehdiPas encore d'évaluation

- Exam Corrige Gestion de Portefeuille PDFDocument8 pagesExam Corrige Gestion de Portefeuille PDFEl youssfiPas encore d'évaluation

- Fiche de Cessation de PaiementDocument3 pagesFiche de Cessation de PaiementMariem GharsellaouiPas encore d'évaluation

- 1-Precours Forex (Babypips)Document58 pages1-Precours Forex (Babypips)France Tijarah Trading Co. Ltd - Amine Rhoulam100% (1)

- Correction Cas DupontDocument1 pageCorrection Cas DupontFati KassimiPas encore d'évaluation

- Support de Cours Obligations 2Document40 pagesSupport de Cours Obligations 2hatemPas encore d'évaluation

- Sig PDFDocument7 pagesSig PDFAli Janati IdrissiPas encore d'évaluation

- Les Metiers en FinanceDocument27 pagesLes Metiers en FinanceMr PenZoPas encore d'évaluation

- EFF 2016 Variante 1 PratiqueDocument5 pagesEFF 2016 Variante 1 PratiqueRany AS100% (3)

- La Réglementation Prudentielle en Algérie Et Son Niveau de Conformité Avec Les Standards de Bâle 1 Et Bâle 2Document141 pagesLa Réglementation Prudentielle en Algérie Et Son Niveau de Conformité Avec Les Standards de Bâle 1 Et Bâle 2Jiji LotmaniPas encore d'évaluation

- VFD - Pic - Ai - 2024Document27 pagesVFD - Pic - Ai - 2024Firdaous GUENBDARPas encore d'évaluation

- Chapitre 3 - Qu'Est-ce Que Le Monétarisme ?Document4 pagesChapitre 3 - Qu'Est-ce Que Le Monétarisme ?Cours d'EconomiePas encore d'évaluation

- The Millionnaire Fastlane - La Voie Express Vers La Richesse - Hatem AbidDocument13 pagesThe Millionnaire Fastlane - La Voie Express Vers La Richesse - Hatem Abidrytham150% (4)

- CH 5 L Information Comptable Et Les Comptes ConsolidesVUDocument19 pagesCH 5 L Information Comptable Et Les Comptes ConsolidesVUwaletPas encore d'évaluation

- 1.le Principe de Partage Des ProfitsDocument20 pages1.le Principe de Partage Des ProfitsSahbi DkhiliPas encore d'évaluation

- La Politique MonétaireDocument2 pagesLa Politique Monétairemokademamina67% (3)

- Finacial Afrik 80 15MAIDocument24 pagesFinacial Afrik 80 15MAIRubenPas encore d'évaluation

- Avis D Impot 2023 Sur Les Revenus 2022Document3 pagesAvis D Impot 2023 Sur Les Revenus 2022jessicaarthin971Pas encore d'évaluation