Vous aimerez peut-être aussi

- Compta Ana Cours 4 Cas 5 4 Cas 5 FOREST CorrigéDocument1 pageCompta Ana Cours 4 Cas 5 4 Cas 5 FOREST Corrigéapi-3816400100% (1)

- TD 6 Et 7Document13 pagesTD 6 Et 7zineb ennassiriPas encore d'évaluation

- FOUCHER Cas Les BougiesDocument3 pagesFOUCHER Cas Les BougieslouisPas encore d'évaluation

- Corrigé Exercice Cout PartielDocument9 pagesCorrigé Exercice Cout Partielv.fortPas encore d'évaluation

- Méthode Des Coûts CompletsDocument14 pagesMéthode Des Coûts CompletsAndry TojoPas encore d'évaluation

- Bachelors Coût de ProductionDocument6 pagesBachelors Coût de ProductionWalid TliliPas encore d'évaluation

- Correction DMDocument4 pagesCorrection DMmsafaiza78Pas encore d'évaluation

- 0053 Appli Corrige PDFDocument11 pages0053 Appli Corrige PDFRafik RafikPas encore d'évaluation

- Corrigé Détaillé Cas JUKIDocument6 pagesCorrigé Détaillé Cas JUKINOUR DAGHESNIPas encore d'évaluation

- Solution TD 3Document3 pagesSolution TD 3Äyyoüb El-BchiriPas encore d'évaluation

- Corrigà Des Exercices Sur Les CoÃts CompletsDocument9 pagesCorrigà Des Exercices Sur Les CoÃts CompletsSelyyPas encore d'évaluation

- Cc2 Cae - tsgq2 + CorrigéDocument3 pagesCc2 Cae - tsgq2 + Corrigéيوسف قمري100% (1)

- C - Seat in Partie2Document8 pagesC - Seat in Partie2hlel imenPas encore d'évaluation

- Corrigé 07.2: 9101 - p084p112 - MM Page 101 Mercredi, 31. Juillet 2002 8:54 08Document3 pagesCorrigé 07.2: 9101 - p084p112 - MM Page 101 Mercredi, 31. Juillet 2002 8:54 08Marc Justin NgassamPas encore d'évaluation

- Cours Et NotesDocument6 pagesCours Et NotesraihanePas encore d'évaluation

- Rapport Sur BnaDocument9 pagesRapport Sur BnaAmina MalekPas encore d'évaluation

- Kalypso Calcul Coûts PDFDocument10 pagesKalypso Calcul Coûts PDFK6 LyonPas encore d'évaluation

- Application Cout CompletDocument5 pagesApplication Cout CompletMùhãmmĕđ ÊĹæïdîPas encore d'évaluation

- Contrôle de Gestion Session 3Document4 pagesContrôle de Gestion Session 3csdcoijPas encore d'évaluation

- C - Seat in Partie1Document1 pageC - Seat in Partie1Mounir AakibPas encore d'évaluation

- Corrigé TD N°4Document4 pagesCorrigé TD N°4HoudaPas encore d'évaluation

- Correction Du Cas de SynthèseDocument7 pagesCorrection Du Cas de SynthèseNoor JannaPas encore d'évaluation

- Cours Normes IFRSDocument69 pagesCours Normes IFRSMaha eddaPas encore d'évaluation

- Exercices ComptaDocument13 pagesExercices ComptaLucas Martins SénéchalPas encore d'évaluation

- C - Seat in Partie2Document8 pagesC - Seat in Partie2anglius777Pas encore d'évaluation

- CORRIGE CharlineDocument2 pagesCORRIGE CharlineShi ShireenPas encore d'évaluation

- Exercices Corriges de La Comptabilite Analytique 6Document3 pagesExercices Corriges de La Comptabilite Analytique 6M HAMMED HAMDAOUIPas encore d'évaluation

- Corrigé CAS Nouvelles Imprimeries IndustriesDocument11 pagesCorrigé CAS Nouvelles Imprimeries IndustriesAmy FallPas encore d'évaluation

- Rapport EntreprenariatDocument5 pagesRapport EntreprenariatHassnae AznagPas encore d'évaluation

- Sarl MaroucheDocument5 pagesSarl Marouchechloe.choquelPas encore d'évaluation

- Correction Du TD 01Document5 pagesCorrection Du TD 01Touaiti RabiiPas encore d'évaluation

- TravailDocument4 pagesTravailFouzi TahiPas encore d'évaluation

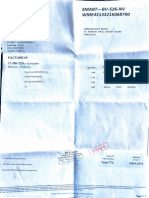

- Facture 204360Document1 pageFacture 204360Hany HAjjiPas encore d'évaluation

- Theme 2 Les Ecarts Sur Ca Et Marge Cours Et Exercices 1Document7 pagesTheme 2 Les Ecarts Sur Ca Et Marge Cours Et Exercices 1Abdelali EzziadiPas encore d'évaluation

- Séance 4 TableauxDocument29 pagesSéance 4 TableauxLucas Martins SénéchalPas encore d'évaluation

- Corrigé Sujet 2022Document8 pagesCorrigé Sujet 2022célinePas encore d'évaluation

- Exercice 4: Entreprise Redon: QuestionsDocument2 pagesExercice 4: Entreprise Redon: Questionssaif boukraia2Pas encore d'évaluation

- Exercice Formulaire de ReponseDocument3 pagesExercice Formulaire de ReponseLina HermoniPas encore d'évaluation

- Corrigé Cas TRAYDocument5 pagesCorrigé Cas TRAYselma :DPas encore d'évaluation

- Corrigé CAS ABC Et CoutsDocument10 pagesCorrigé CAS ABC Et CoutsAhmed SerrarPas encore d'évaluation

- TD 8 CorrigéDocument3 pagesTD 8 CorrigéweshPas encore d'évaluation

- FactureDocument1 pageFacturedjily.kamara99Pas encore d'évaluation

- Charges IncorporéesDocument5 pagesCharges Incorporéeswhdyage25rpPas encore d'évaluation

- Taleau de CalculDocument2 pagesTaleau de Calculnathanhusson68550Pas encore d'évaluation

- Exos Sur La FactureDocument3 pagesExos Sur La FactureMohamed El Más FuertePas encore d'évaluation

- AmerDocument1 pageAmerKarman StephPas encore d'évaluation

- Exrcice 4.3 CaeDocument6 pagesExrcice 4.3 CaeBencherqi MhamedPas encore d'évaluation

- Exercice 10-11-12-13-14-15Document7 pagesExercice 10-11-12-13-14-15sahraoui menalPas encore d'évaluation

- Chapitre 5, CAGDocument5 pagesChapitre 5, CAGAsma BoujmilPas encore d'évaluation

- Compta Analytique CoutDocument5 pagesCompta Analytique CoutChaimae ZenatiPas encore d'évaluation

- Exercices Corrigés de La Comptabilité Analytique 4 WWW - EconomieDocument3 pagesExercices Corrigés de La Comptabilité Analytique 4 WWW - EconomieAbdelkhalek Ouassiri100% (2)

- Cost BreakdownDocument70 pagesCost BreakdownRanya HanafiPas encore d'évaluation

- TD N°6 CorrigéDocument10 pagesTD N°6 CorrigéMouad AdPas encore d'évaluation

- Compta AnalytiqueDocument13 pagesCompta AnalytiqueAchraf AchrafPas encore d'évaluation

- Budget Tresorerie Chouad LoubnaDocument3 pagesBudget Tresorerie Chouad LoubnaAmine ChouadPas encore d'évaluation

- Etude de Cas Entreprise LEOLDocument12 pagesEtude de Cas Entreprise LEOLa_abdou10Pas encore d'évaluation

- BTS CG P5.1!03!02 Castand CDocument6 pagesBTS CG P5.1!03!02 Castand CfranckPas encore d'évaluation

- Con 2022 02 3507Document1 pageCon 2022 02 3507Didier YtebrouckPas encore d'évaluation

- M2205 - TP 5 - Correction Du Cas Bio Kakao Tableau de Répartition Des Charges IndirectesDocument2 pagesM2205 - TP 5 - Correction Du Cas Bio Kakao Tableau de Répartition Des Charges IndirectesNekooXPas encore d'évaluation

- Chapitre 3 Les AmortissementsDocument19 pagesChapitre 3 Les AmortissementsabdealhalimchanaPas encore d'évaluation

- Cours Analyse 13Document26 pagesCours Analyse 13Meriame AmrirPas encore d'évaluation

- Cae TDDocument6 pagesCae TDsaid100% (1)

- Annonces Legales: Agence de Promotion Des Investissements Et Des Exportations Republique Du BeninDocument3 pagesAnnonces Legales: Agence de Promotion Des Investissements Et Des Exportations Republique Du BeninFatayi MASSOUHOUDOUPas encore d'évaluation

- Manuel Des Normes Comptables Internationales Du Secteur Public 2018 v1 0Document994 pagesManuel Des Normes Comptables Internationales Du Secteur Public 2018 v1 0Chris MPUKUTAPas encore d'évaluation

- Ecritures Inventaire Et Regul CM TSGE 104Document54 pagesEcritures Inventaire Et Regul CM TSGE 104ahmedzPas encore d'évaluation

- PARTIEL 1 CorrigésADocument15 pagesPARTIEL 1 CorrigésAmartinez590495% (19)

- Le Bilan FinancierDocument28 pagesLe Bilan FinancierMed Amine50% (2)

- Compta SociétéDocument187 pagesCompta SociétéoussouPas encore d'évaluation

- Chap 2 Les Emballages CommerciauxDocument28 pagesChap 2 Les Emballages Commerciauxdeath giftPas encore d'évaluation

- PDF dcg06 Corrige IneditDocument23 pagesPDF dcg06 Corrige IneditgouledPas encore d'évaluation

- Cas CG 2 AmrtDocument2 pagesCas CG 2 AmrtABDELJAWAD RAISSPas encore d'évaluation

- SERIE 1 Exercices Sur L'affectation Du Résultat Exercice 1Document3 pagesSERIE 1 Exercices Sur L'affectation Du Résultat Exercice 1anass FFPas encore d'évaluation

- Evaluation Des StocksDocument47 pagesEvaluation Des StockssaraPas encore d'évaluation

- File NameDocument1 pageFile NamefitfetafetfetaaPas encore d'évaluation

- Exercices G FDocument8 pagesExercices G FRachid EL FADILPas encore d'évaluation

- Cour Contrôler Les Couts D'exploitationDocument11 pagesCour Contrôler Les Couts D'exploitationTouaiti RabiiPas encore d'évaluation

- Facture 125kx 50 Factor yDocument1 pageFacture 125kx 50 Factor ydominguezmathieuPas encore d'évaluation

- Travaux Dirigés de Théorie MEDAFDocument1 pageTravaux Dirigés de Théorie MEDAFElvis Wilfried PossiPas encore d'évaluation

- SCO1240 A2013 PlanDocument10 pagesSCO1240 A2013 PlanAriel LopezPas encore d'évaluation

- Chapitre 6 La DépreciationDocument11 pagesChapitre 6 La Dépreciationkherbouguia.chemsPas encore d'évaluation

- 374 - La Finance D'entreprise Pour Les NulsDocument935 pages374 - La Finance D'entreprise Pour Les NulsHamaimou100% (2)

- Traiter Les Opérations Courantes de La ComptabilitéDocument4 pagesTraiter Les Opérations Courantes de La ComptabilitéSamiera fleur Djakgo kamgaPas encore d'évaluation

- Réduction, Remise Et Ristourne - Définition Et Traitement ComptableDocument10 pagesRéduction, Remise Et Ristourne - Définition Et Traitement ComptableRidouan YOUNSPas encore d'évaluation

- TD 3 Corrigé Tab de FinDocument12 pagesTD 3 Corrigé Tab de Fintarrastmohamed2Pas encore d'évaluation

- COMPTA ANA LA Cours 1 Et 2Document85 pagesCOMPTA ANA LA Cours 1 Et 2Erdeniz sigicPas encore d'évaluation

- Copie de Planning Cours BS - S1 - Globale 2021-22 Vers 30 Sept 2021Document21 pagesCopie de Planning Cours BS - S1 - Globale 2021-22 Vers 30 Sept 2021Abder AlamiPas encore d'évaluation

- TD Constitution Des SociétésDocument4 pagesTD Constitution Des SociétésOussama ElazzouziPas encore d'évaluation

- Serie Des Exercices IsDocument3 pagesSerie Des Exercices IsMBAMA ISSAPA Reine DelviaPas encore d'évaluation

- DroitDocument11 pagesDroitAyoub BentakhietPas encore d'évaluation