Vous aimerez peut-être aussi

- Rapport Sur BnaDocument9 pagesRapport Sur BnaAmina MalekPas encore d'évaluation

- corrigé détaillé cas JUKIDocument6 pagescorrigé détaillé cas JUKINOUR DAGHESNIPas encore d'évaluation

- Correction D PDFDocument5 pagesCorrection D PDFأشرف مهتديPas encore d'évaluation

- Exemple D'application CAEDocument4 pagesExemple D'application CAEAbdellah BELHOUARIPas encore d'évaluation

- Comptabilité Analytique Quatre MéthodesDocument14 pagesComptabilité Analytique Quatre MéthodessamidPas encore d'évaluation

- Comptabilité Analytique LOULIDDocument18 pagesComptabilité Analytique LOULIDLobna ChiriraPas encore d'évaluation

- TD3Document7 pagesTD3litvaccristinaPas encore d'évaluation

- Cc2 Cae - tsgq2 + CorrigéDocument3 pagesCc2 Cae - tsgq2 + Corrigéيوسف قمري100% (1)

- Corrigé Exercice 01 FinalDocument3 pagesCorrigé Exercice 01 FinalAmina Malek100% (1)

- Solution TD 3Document3 pagesSolution TD 3Äyyoüb El-BchiriPas encore d'évaluation

- Exercice Corrigs Comptabilite AnalytiqueDocument5 pagesExercice Corrigs Comptabilite AnalytiqueKamil Cham100% (1)

- Chapitre 10 - Imputation Rationnelle: Exercice 10.6 Coût de La Sous-ActivitéDocument17 pagesChapitre 10 - Imputation Rationnelle: Exercice 10.6 Coût de La Sous-ActivitéMouna AzzaouiPas encore d'évaluation

- Cours Normes IFRSDocument69 pagesCours Normes IFRSMaha eddaPas encore d'évaluation

- Applications Générales Sur L'imputation RationnnellesDocument13 pagesApplications Générales Sur L'imputation RationnnellesCheikh NgomPas encore d'évaluation

- Corrigé Prés FleurisDocument7 pagesCorrigé Prés FleurisassialassouedPas encore d'évaluation

- Série Dexercices Ias 2 PDFDocument8 pagesSérie Dexercices Ias 2 PDFFatima ZahraPas encore d'évaluation

- Série Dexercices Ias 2 PDFDocument8 pagesSérie Dexercices Ias 2 PDFFatima Zahra100% (3)

- Série Dexercices Ias 2 PDFDocument8 pagesSérie Dexercices Ias 2 PDFMaryam EnahariPas encore d'évaluation

- 0053 Appli Corrige PDFDocument11 pages0053 Appli Corrige PDFRafik RafikPas encore d'évaluation

- Corrigé Série N°1Document8 pagesCorrigé Série N°1Ouma100% (1)

- Exercice Part II DechetsDocument5 pagesExercice Part II DechetsWalid BouzidiPas encore d'évaluation

- 966Document10 pages966Bencherqi MhamedPas encore d'évaluation

- Cas Epinol LaziolDocument23 pagesCas Epinol Laziolapi-587574119Pas encore d'évaluation

- Exercice Resultat AnalytiqueDocument8 pagesExercice Resultat AnalytiqueNoor JannaPas encore d'évaluation

- TD 5 Et 7Document8 pagesTD 5 Et 7Ano Nymous ProPas encore d'évaluation

- Serie 3 Stocks Avec CorrectionDocument6 pagesSerie 3 Stocks Avec CorrectionGuers YanisPas encore d'évaluation

- Série 1avec Correction Contrôle de Gestion-Fi22284489Document4 pagesSérie 1avec Correction Contrôle de Gestion-Fi22284489Kaoutar agoudarPas encore d'évaluation

- Gestion 2Document3 pagesGestion 2Hilasse SawadogoPas encore d'évaluation

- Satax CorrigeDocument2 pagesSatax CorrigeImane El Kasmi100% (1)

- Méthode Des Coûts CompletsDocument14 pagesMéthode Des Coûts CompletsAndry TojoPas encore d'évaluation

- Cas Rayane + Leadeur CorrectionDocument9 pagesCas Rayane + Leadeur CorrectionYesmine AttiaPas encore d'évaluation

- Soltion TD #2 CD & SRDocument5 pagesSoltion TD #2 CD & SRAnas MadaniPas encore d'évaluation

- Exercice1Document7 pagesExercice1yahya.elfarradi.2002Pas encore d'évaluation

- Exo Compta AnaDocument6 pagesExo Compta AnaMarcelo Edu ManguePas encore d'évaluation

- PantinDocument12 pagesPantinMarie Sarazin-DuboeufPas encore d'évaluation

- Fiche de TD N 1 en Contrôle de Gestion Sur Les Couts CompletsDocument3 pagesFiche de TD N 1 en Contrôle de Gestion Sur Les Couts Completsjuih50% (2)

- Examen Comptabilité AnalytiqueDocument7 pagesExamen Comptabilité AnalytiqueMOUHSSINE RMOUTIPas encore d'évaluation

- Etude de Cas Eya RihabDocument5 pagesEtude de Cas Eya Rihablamia chaabenePas encore d'évaluation

- ElémentsDocument3 pagesElémentsCéphas KoudjenoumePas encore d'évaluation

- Devoir 8 Comptabilite AnalytiqueDocument2 pagesDevoir 8 Comptabilite AnalytiqueNoel RaharinantenainaPas encore d'évaluation

- Cae LoulidDocument29 pagesCae LoulidKhouloud BougriPas encore d'évaluation

- Intelligentsia CorporationDocument4 pagesIntelligentsia CorporationLachance Awounang12Pas encore d'évaluation

- Correction Serie Cours 1Document6 pagesCorrection Serie Cours 1farahnaijaPas encore d'évaluation

- Exercices Corriges Comptabilite AnalytiqDocument5 pagesExercices Corriges Comptabilite AnalytiqChaymae KoualilPas encore d'évaluation

- Correction Du Devoir de Comptabilite AnalytiqueDocument5 pagesCorrection Du Devoir de Comptabilite AnalytiqueBassirou ToéPas encore d'évaluation

- DBTS043Document4 pagesDBTS043MEHDI EL HAIDIPas encore d'évaluation

- Cas PIGEON Corrigã© 2Document4 pagesCas PIGEON Corrigã© 2Oumar Abakar SalehPas encore d'évaluation

- Corrigé TD N°4Document4 pagesCorrigé TD N°4HoudaPas encore d'évaluation

- Enchaînement Des Coûts - Cas de L'entreprise GTMDocument3 pagesEnchaînement Des Coûts - Cas de L'entreprise GTMKHADIJA CHATBIPas encore d'évaluation

- Corrigé Exercice Cout PartielDocument9 pagesCorrigé Exercice Cout Partielv.fortPas encore d'évaluation

- Correction Examen Comptabilite AnalytiqueDocument1 pageCorrection Examen Comptabilite Analytiquefanti fatimaPas encore d'évaluation

- Exercice cdgDocument4 pagesExercice cdgFarah NaijaPas encore d'évaluation

- Examen - CEC - 062010 - CopieDocument5 pagesExamen - CEC - 062010 - CopieIlyass ElmouhahPas encore d'évaluation

- Exercices Corrigés de La Comptabilité Analytique 9 WWW - Economie Gestion - ComDocument3 pagesExercices Corrigés de La Comptabilité Analytique 9 WWW - Economie Gestion - ComAbir ElAmraouiPas encore d'évaluation

- Correction de L'exercice N°1 de La Série N°4 .....Document4 pagesCorrection de L'exercice N°1 de La Série N°4 .....Rä HøubaPas encore d'évaluation

- Corrigé-Type Controle de GestionDocument6 pagesCorrigé-Type Controle de GestionWilfried GBANMETONPas encore d'évaluation

- Le syndrome périodique associé à la cryopyrine (CAPS)D'EverandLe syndrome périodique associé à la cryopyrine (CAPS)Pas encore d'évaluation

- Reporting pilier 3 de solvabilité II: Guide pour la production des QRTD'EverandReporting pilier 3 de solvabilité II: Guide pour la production des QRTPas encore d'évaluation

- Facture Apple Orange-2Document1 pageFacture Apple Orange-2Salif NiaréPas encore d'évaluation

- Guide Fiches+metiers PDFDocument87 pagesGuide Fiches+metiers PDFJoelle AndréePas encore d'évaluation

- Le ConnaissementDocument4 pagesLe ConnaissementWajdi SouliPas encore d'évaluation

- Code Commerce AlgerienDocument9 pagesCode Commerce AlgerienLilaTaharbouchet100% (2)

- Universite de Tunis El ManarDocument19 pagesUniversite de Tunis El ManarMlouki WejdenPas encore d'évaluation

- 10 Questions Export Usa PDFDocument2 pages10 Questions Export Usa PDFMohammed teggarPas encore d'évaluation

- Faites Parler Votre BilanDocument31 pagesFaites Parler Votre BilanJerome BrassartPas encore d'évaluation

- Chapitre 3 - La Mesure de La Monnaie-1Document9 pagesChapitre 3 - La Mesure de La Monnaie-1Ouhizzou Moh100% (1)

- CORRECTION Application 2 Bilan FonctionnelDocument8 pagesCORRECTION Application 2 Bilan FonctionnelPadrelitoO BingoOPas encore d'évaluation

- Cameroun - OHADA Et DSFDocument2 pagesCameroun - OHADA Et DSFjulino85100% (4)

- Grande DistributionDocument80 pagesGrande DistributionAnas MansourPas encore d'évaluation

- Taxation D'office de La Ste Ar StudioDocument9 pagesTaxation D'office de La Ste Ar Studiofalou testPas encore d'évaluation

- 2023 - 11 - 24 6 - 31 PM Office LensDocument6 pages2023 - 11 - 24 6 - 31 PM Office LensStéphane AlomaPas encore d'évaluation

- Factures & Devis V312Document74 pagesFactures & Devis V312Etudiant du FasoPas encore d'évaluation

- TD General Fiscalité TVADocument8 pagesTD General Fiscalité TVAaziz san0% (1)

- Coursgeo Politique Et Commerce ExterieurDocument112 pagesCoursgeo Politique Et Commerce Exterieurspifimen aimronPas encore d'évaluation

- Comptabilité PartielDocument8 pagesComptabilité Partiel42002254Pas encore d'évaluation

- Sc3a9ance 1 2017Document30 pagesSc3a9ance 1 2017Aziz BouzeggouPas encore d'évaluation

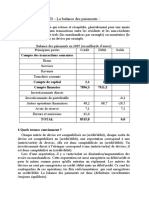

- Balance Des Paiements ExoDocument2 pagesBalance Des Paiements ExoFATIMA EL OMARIPas encore d'évaluation

- File 2Document3 pagesFile 2arthurwalassPas encore d'évaluation

- Chapitre 2) L'Évolution de La Structure Des Échanges Internationaux de Biens Et ServicesDocument6 pagesChapitre 2) L'Évolution de La Structure Des Échanges Internationaux de Biens Et ServicesAmel60% (5)

- COURS Contentieux FiscalDocument22 pagesCOURS Contentieux FiscalAmina HaidaraPas encore d'évaluation

- FIN151 - Choix D'investissement Et Mesure de La PerformanceDocument26 pagesFIN151 - Choix D'investissement Et Mesure de La PerformanceFlorian LeberPas encore d'évaluation

- Être Remboursé de Son Crédit de TVADocument3 pagesÊtre Remboursé de Son Crédit de TVAAnas BelghitiPas encore d'évaluation

- Impot SurDocument11 pagesImpot SurNezha LakmassiPas encore d'évaluation

- Bulletin Mai N° 223Document20 pagesBulletin Mai N° 223AymenPas encore d'évaluation

- CHAPITRE 1 Docx CHIRAZDocument8 pagesCHAPITRE 1 Docx CHIRAZessid hendaPas encore d'évaluation

- Rapport Innovation Et Comportement de ConsommateurDocument31 pagesRapport Innovation Et Comportement de ConsommateurKamal LabayPas encore d'évaluation

- Boccara Julien Obligations Et Responsabilites Du Transporteur Maritime Dans Les Regles de Rotterdam - 2010Document141 pagesBoccara Julien Obligations Et Responsabilites Du Transporteur Maritime Dans Les Regles de Rotterdam - 2010Salaheddine BKPas encore d'évaluation

- AFTA - Rob Hoffman IRBDocument56 pagesAFTA - Rob Hoffman IRBthe bifPas encore d'évaluation