Vous aimerez peut-être aussi

- CUMP+cout RevientDocument6 pagesCUMP+cout RevientDjamila MAMMADPas encore d'évaluation

- BTS CG P5.1 03 03 Bastin CDocument1 pageBTS CG P5.1 03 03 Bastin CNouri ImanePas encore d'évaluation

- Rubrique Stock (LF)Document17 pagesRubrique Stock (LF)3bdorbih2Pas encore d'évaluation

- Corigé - EFM.CAE .V1+V2.TSGQ2Document4 pagesCorigé - EFM.CAE .V1+V2.TSGQ2يوسف قمريPas encore d'évaluation

- Fifo LifoDocument4 pagesFifo LifoAnonymous oXhVdX4yH2Pas encore d'évaluation

- Corrige TD3 22 23 PDFDocument4 pagesCorrige TD3 22 23 PDFsdnf jsnvlsvnPas encore d'évaluation

- Business PlanDocument16 pagesBusiness PlanABDELAZIZ MOUHAPas encore d'évaluation

- Formation Sur La Valoristaion Des StocksDocument7 pagesFormation Sur La Valoristaion Des StocksTanguy Loic TuhoPas encore d'évaluation

- Tableau D'amortissement Éco.30-06-2015 SITUATIONDocument3 pagesTableau D'amortissement Éco.30-06-2015 SITUATIONSébastien MarchettoPas encore d'évaluation

- HERITIERDocument2 pagesHERITIERheritiersongela200Pas encore d'évaluation

- Corrigé Du TD N°3 (Exercices 1 Et 2)Document2 pagesCorrigé Du TD N°3 (Exercices 1 Et 2)Bnaabid MohamedPas encore d'évaluation

- ExerciceDocument2 pagesExercicejonathanbeya62Pas encore d'évaluation

- Economie ApicoleDocument9 pagesEconomie ApicoleMohamed MebarkiPas encore d'évaluation

- Rekap Angsuran Anonim 2019Document163 pagesRekap Angsuran Anonim 2019Audi Imam LazuardiPas encore d'évaluation

- Fiche de Stocks 4 Méthodes CorrigéDocument2 pagesFiche de Stocks 4 Méthodes CorrigéWâãd Dęrbãlį100% (1)

- Matt MecanoDocument2 pagesMatt MecanoFranck Serrety HamadouPas encore d'évaluation

- Hidraulica CompletoDocument169 pagesHidraulica Completoraul0% (1)

- Cas Corriges de Comptabilite AnalytiqueDocument22 pagesCas Corriges de Comptabilite AnalytiqueMohamedDouayar100% (1)

- Corrige1021 PDFDocument7 pagesCorrige1021 PDFSiimợ PokoràPas encore d'évaluation

- Evaluation Des Stocks Exercice CorrigéDocument2 pagesEvaluation Des Stocks Exercice CorrigéYsf80% (5)

- Gestion de StockDocument3 pagesGestion de StockMouha BaPas encore d'évaluation

- Comptabilité Analytique s4 (TD)Document7 pagesComptabilité Analytique s4 (TD)Jiddou MedlaghdhefPas encore d'évaluation

- 2 Hidraulica CompletoDocument154 pages2 Hidraulica CompletoJohnny GarciaPas encore d'évaluation

- Stion de StockDocument3 pagesStion de StockMegane GwetPas encore d'évaluation

- Papyrus - Alimenter La BaseDocument9 pagesPapyrus - Alimenter La BaseYassine El Fadili100% (1)

- Posho Ya Mwezi AprilDocument2 pagesPosho Ya Mwezi AprilAdam MikePas encore d'évaluation

- Exercice À Faire - FIFODocument1 pageExercice À Faire - FIFOBELISSAOUI AmalPas encore d'évaluation

- Suivi TvaDocument2 pagesSuivi TvaAppolinaire TraoréPas encore d'évaluation

- SatyanarayanaDocument2 pagesSatyanarayanaapexindustries5199Pas encore d'évaluation

- TD4 Fabric CorrigeDocument4 pagesTD4 Fabric CorrigeAziz AbassiPas encore d'évaluation

- Fte 302 315 D Conduits Spirales Et Accessoires Galvanises-15Document1 pageFte 302 315 D Conduits Spirales Et Accessoires Galvanises-15GCIB GCIBPas encore d'évaluation

- Session Rat Gsan Iscandermounchili18ls032ucac2023Document3 pagesSession Rat Gsan Iscandermounchili18ls032ucac2023Iscander MounchiliPas encore d'évaluation

- Corrigé D AppprovisionnementDocument5 pagesCorrigé D AppprovisionnementIsmail AissiPas encore d'évaluation

- Corrigé FF 2010 (Pratique V3)Document5 pagesCorrigé FF 2010 (Pratique V3)Tavarez eckoPas encore d'évaluation

- Tabungan Update 03'05'23Document33 pagesTabungan Update 03'05'23Siti NursyamsiahPas encore d'évaluation

- Planning Prix 2024Document1 pagePlanning Prix 2024api-302390146Pas encore d'évaluation

- 2 - Calcul Puissance Reactive - Compensation FixeDocument1 page2 - Calcul Puissance Reactive - Compensation Fixeksafelectric.ziPas encore d'évaluation

- Société MontoyasDocument1 pageSociété MontoyasevanboumbarPas encore d'évaluation

- Projet ArtemisiaDocument3 pagesProjet ArtemisiaPlacide MulanguaPas encore d'évaluation

- Janvier 2017Document10 pagesJanvier 2017virziPas encore d'évaluation

- Corrigé GHRGDocument3 pagesCorrigé GHRGAniss AitallaPas encore d'évaluation

- CREDITDocument1 pageCREDITmboutsalaflorePas encore d'évaluation

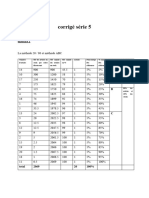

- Corrigé Serie 5Document5 pagesCorrigé Serie 5ammar bousninaPas encore d'évaluation

- SOPORTEDocument4 pagesSOPORTEGINA ARIZAPas encore d'évaluation

- SariDocument15 pagesSariHocine SariPas encore d'évaluation

- SalmaDocument4 pagesSalmaouarbyaPas encore d'évaluation

- AtsuDocument4 pagesAtsuabel ewovonPas encore d'évaluation

- 2 Cas Société Phenix - 1Document78 pages2 Cas Société Phenix - 1Toky RavoahangyPas encore d'évaluation

- 700series PDFDocument6 pages700series PDFnikiPas encore d'évaluation

- TD 5 Et 7Document8 pagesTD 5 Et 7Ano Nymous ProPas encore d'évaluation

- RENFORCEMENTSDocument4 pagesRENFORCEMENTSAnouar EL ASRIPas encore d'évaluation

- Plan 3Document1 pagePlan 3Fernand MpitPas encore d'évaluation

- Book 1Document1 pageBook 1Khin Hnin ThantPas encore d'évaluation

- Matricule 1839Document1 pageMatricule 1839gompoulouayedanecedric100% (1)

- Cas D'application en Groupe 1Document3 pagesCas D'application en Groupe 1fofanalassine769Pas encore d'évaluation

- TD PDPDocument6 pagesTD PDPsamir67% (3)

- Centre National Des Chques PostauxDocument1 pageCentre National Des Chques PostauxKamel KOURDIPas encore d'évaluation

- Correction TD MRPDocument3 pagesCorrection TD MRPamina souissiPas encore d'évaluation

- Présentation SopalDocument10 pagesPrésentation SopalFeriel GhouilaPas encore d'évaluation

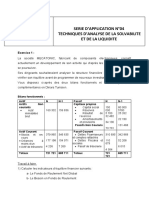

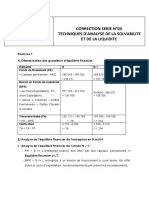

- VF Quiz 04 - Les Techniques D'analyse de La Solvabilite Et de La LiquiditeDocument4 pagesVF Quiz 04 - Les Techniques D'analyse de La Solvabilite Et de La LiquiditeFeriel GhouilaPas encore d'évaluation

- TP4 Initiation À L'arduinoDocument7 pagesTP4 Initiation À L'arduinoFeriel GhouilaPas encore d'évaluation

- Projet D'entrepriseDocument17 pagesProjet D'entrepriseFeriel GhouilaPas encore d'évaluation

- Projet D'entrepriseDocument17 pagesProjet D'entrepriseFeriel GhouilaPas encore d'évaluation

- VF Correction Serie 04 - Les Techniques de La Solvabilite Et de La LiquiditeDocument3 pagesVF Correction Serie 04 - Les Techniques de La Solvabilite Et de La LiquiditeFeriel GhouilaPas encore d'évaluation

- Etude de Cas Analyse Financiere Adf 2021-2022Document16 pagesEtude de Cas Analyse Financiere Adf 2021-2022Feriel GhouilaPas encore d'évaluation

- Série 4 CorrectionDocument11 pagesSérie 4 CorrectionFeriel GhouilaPas encore d'évaluation

- Serie 04 - Les Techniques D'analyse de La Solvabilite Et de La LiquiditeDocument2 pagesSerie 04 - Les Techniques D'analyse de La Solvabilite Et de La LiquiditeFeriel GhouilaPas encore d'évaluation

- VF - Chapitre 05 - Adf - Decisions D'investissementDocument36 pagesVF - Chapitre 05 - Adf - Decisions D'investissementFeriel GhouilaPas encore d'évaluation

- Serie 05 - Decisions D'investissementsDocument2 pagesSerie 05 - Decisions D'investissementsFeriel GhouilaPas encore d'évaluation

- Serie 04 - Les Techniques D'analyse de La Solvabilite Et de La LiquiditeDocument2 pagesSerie 04 - Les Techniques D'analyse de La Solvabilite Et de La LiquiditeFeriel GhouilaPas encore d'évaluation

- VF Correction Serie 04 - Les Techniques de La Solvabilite Et de La LiquiditeDocument3 pagesVF Correction Serie 04 - Les Techniques de La Solvabilite Et de La LiquiditeFeriel GhouilaPas encore d'évaluation

- TP Fraisage 13 12 2016Document7 pagesTP Fraisage 13 12 2016Feriel GhouilaPas encore d'évaluation

- Modele Rapport PCR1 2EMDocument45 pagesModele Rapport PCR1 2EMFeriel GhouilaPas encore d'évaluation

- Rapport 1Document12 pagesRapport 1Feriel GhouilaPas encore d'évaluation

- Stage Dans BSB Toyota1Document23 pagesStage Dans BSB Toyota1Feriel GhouilaPas encore d'évaluation

- Modele Rapport PCR1-2EMDocument34 pagesModele Rapport PCR1-2EMFeriel GhouilaPas encore d'évaluation

- AmdecDocument3 pagesAmdecFeriel Ghouila100% (3)

- Manuel Utilisateur Configuration, Test Et Exécution de Programmes CNDocument348 pagesManuel Utilisateur Configuration, Test Et Exécution de Programmes CNetudes ameurplasticsPas encore d'évaluation

- Ankylostomose L3Document52 pagesAnkylostomose L3Sahouin Claude Medard100% (2)

- Mob Chop 5Document56 pagesMob Chop 5Gérald LagnesPas encore d'évaluation

- Fonds Mohammed VI Pour L'investissementDocument5 pagesFonds Mohammed VI Pour L'investissementasma asmaPas encore d'évaluation

- 1.SHP IntroDocument26 pages1.SHP Introfranck nzauPas encore d'évaluation

- TD1.D1 EnvironnementDeTravail 1Document15 pagesTD1.D1 EnvironnementDeTravail 1Nasreddine MarzoukiPas encore d'évaluation

- PFE Covid 19 Et Le SIDocument21 pagesPFE Covid 19 Et Le SIHamza KaimaPas encore d'évaluation

- CumentDocument8 pagesCumentDJARIETOU GOUEMPas encore d'évaluation

- La Planète Terre - SVTDocument45 pagesLa Planète Terre - SVTnsalemPas encore d'évaluation

- Guidecourtscouverts 1Document42 pagesGuidecourtscouverts 1maryam haqiqatPas encore d'évaluation

- Vocabulaire BanqueDocument6 pagesVocabulaire BanqueBouh AmedPas encore d'évaluation

- Prevision de La Geometrie Des MoleculesDocument25 pagesPrevision de La Geometrie Des MoleculesNassima El MahniPas encore d'évaluation

- Le Commerce Frontalier en Afrique CentraDocument525 pagesLe Commerce Frontalier en Afrique CentraVanessa HouingPas encore d'évaluation

- Lettre de MotivationDocument2 pagesLettre de MotivationbhhbsckPas encore d'évaluation

- Le Contrat de VenteDocument1 pageLe Contrat de VenteMr KhaleedPas encore d'évaluation

- Attache Territorial - Composition 2014Document6 pagesAttache Territorial - Composition 2014CarolinePas encore d'évaluation

- Équations Et Inéquations - Exercices: UriolDocument3 pagesÉquations Et Inéquations - Exercices: UriolMinecraft ArabicPas encore d'évaluation

- (GRAMM-R. Études de Linguistique Française - GRAMM.Document220 pages(GRAMM-R. Études de Linguistique Française - GRAMM.Boujemaa Rbii100% (1)

- 11 GranulatDocument32 pages11 GranulatFatre 1980Pas encore d'évaluation

- Chap2 - CollecteDeDonnéesDocument2 pagesChap2 - CollecteDeDonnéesوليد بن عمرPas encore d'évaluation

- 2016 04 16 Exercices Partage EquitableDocument4 pages2016 04 16 Exercices Partage EquitablemarwaPas encore d'évaluation

- Guide Installation RenolinkDocument2 pagesGuide Installation Renolinklacan illisiblePas encore d'évaluation

- Bribes Du TempsDocument2 pagesBribes Du TempspatriceleblanPas encore d'évaluation

- Notion D Arithmetique Cours 1 PDFDocument2 pagesNotion D Arithmetique Cours 1 PDFZahra Elkasmy100% (1)

- Support Rapport de Stage FinaliséDocument19 pagesSupport Rapport de Stage FinaliséIntel Radeon100% (1)

- Tenda ModemDocument2 pagesTenda Modemtighrine faredjPas encore d'évaluation

- Audit - Integrité Et DimensionDocument18 pagesAudit - Integrité Et DimensionB.I94% (16)

- Guide Santé SONEPAR ActifsDocument36 pagesGuide Santé SONEPAR ActifsmarcotkPas encore d'évaluation

- 2014 Liban Exo1 Sujet LaitYaourt 6ptsDocument4 pages2014 Liban Exo1 Sujet LaitYaourt 6ptsAlicherif BenaissaPas encore d'évaluation

- Luxembourg ChiffresDocument56 pagesLuxembourg ChiffresyeuminhPas encore d'évaluation