Vous aimerez peut-être aussi

- Nouvelle méthode d'interprétation des états financiers - Guide d'accompagnement: Une approche socio-économiqueD'EverandNouvelle méthode d'interprétation des états financiers - Guide d'accompagnement: Une approche socio-économiquePas encore d'évaluation

- Applications CorrigéesDocument3 pagesApplications CorrigéesAnouar OueslatiPas encore d'évaluation

- Exercice CCDocument3 pagesExercice CCfofanalassine769Pas encore d'évaluation

- Le syndrome périodique associé à la cryopyrine (CAPS)D'EverandLe syndrome périodique associé à la cryopyrine (CAPS)Pas encore d'évaluation

- Corrige TD3 22 23 PDFDocument4 pagesCorrige TD3 22 23 PDFsdnf jsnvlsvnPas encore d'évaluation

- Corrige Eff Tsge 2020 PrincipaleDocument5 pagesCorrige Eff Tsge 2020 PrincipaleIlyas Hour0% (1)

- Corrigé Du TD N°3 (Exercices 1 Et 2)Document2 pagesCorrigé Du TD N°3 (Exercices 1 Et 2)Bnaabid MohamedPas encore d'évaluation

- Correction de L Examen Tiguint 2018Document2 pagesCorrection de L Examen Tiguint 2018asmaPas encore d'évaluation

- Correction Examen BlancDocument3 pagesCorrection Examen BlancGhadoui AminePas encore d'évaluation

- CAE - CorrigéDocument4 pagesCAE - CorrigéYousraPas encore d'évaluation

- TD 5 Et 7Document8 pagesTD 5 Et 7Ano Nymous ProPas encore d'évaluation

- 2ème Teste Contrôle de Gestion 2020-2Document10 pages2ème Teste Contrôle de Gestion 2020-2Ell IlhamPas encore d'évaluation

- TD CaeDocument10 pagesTD Caesalah malkiPas encore d'évaluation

- Chapitre 1 - Correction PDFDocument5 pagesChapitre 1 - Correction PDFHajar AMENAOUPas encore d'évaluation

- M17. Comptabilité Analytique: Semestre III Support TD Et CorrectionDocument13 pagesM17. Comptabilité Analytique: Semestre III Support TD Et CorrectionKarim TamerdPas encore d'évaluation

- Corrigé Examen BlancDocument4 pagesCorrigé Examen BlancHabiba KhattabiPas encore d'évaluation

- Td5 Correction 1Document4 pagesTd5 Correction 1YsfPas encore d'évaluation

- Correction Examen Mai2012 TounsiDocument4 pagesCorrection Examen Mai2012 TounsiDora SoussiPas encore d'évaluation

- Étude de Cas Survêtement Couts CompletsDocument6 pagesÉtude de Cas Survêtement Couts Completsabdo100% (1)

- Résumé Compta AnalytiqueDocument21 pagesRésumé Compta AnalytiqueCamara Vadily50% (2)

- Correction de L. AzzouzoDocument2 pagesCorrection de L. Azzouzozineb hayfaPas encore d'évaluation

- DCG 2009 Corr Cont Gest I OnDocument10 pagesDCG 2009 Corr Cont Gest I OnMohamed MAKBOULPas encore d'évaluation

- Examens Et Exercices Corrigés Groupe TIGUNT 2018Document11 pagesExamens Et Exercices Corrigés Groupe TIGUNT 2018Ell Ilham100% (1)

- Comptabilite Analytique PDFDocument20 pagesComptabilite Analytique PDFME CISSÉPas encore d'évaluation

- Corrigà Des Exercices Sur Les CoÃts CompletsDocument9 pagesCorrigà Des Exercices Sur Les CoÃts CompletsSelyyPas encore d'évaluation

- Cas Corriges de Comptabilite AnalytiqueDocument22 pagesCas Corriges de Comptabilite AnalytiqueMohamedDouayar100% (1)

- Contrôle de GestionDocument20 pagesContrôle de GestionElghalya gideynPas encore d'évaluation

- 121 Serie1 ExocorDocument6 pages121 Serie1 ExocorMinhedes KossaPas encore d'évaluation

- Comptabilité Analytique s4 (TD)Document7 pagesComptabilité Analytique s4 (TD)Jiddou MedlaghdhefPas encore d'évaluation

- SsssssssssDocument4 pagesSssssssssssokhna gueye seckPas encore d'évaluation

- Business PlanDocument16 pagesBusiness PlanABDELAZIZ MOUHAPas encore d'évaluation

- Les Exercices Du 4ème DegréDocument25 pagesLes Exercices Du 4ème DegréYsfPas encore d'évaluation

- CMUP PeriodiqueDocument7 pagesCMUP PeriodiqueSaad HarounPas encore d'évaluation

- Efm Reg Cae 15 v1 Corrigé 2Document3 pagesEfm Reg Cae 15 v1 Corrigé 2WissalPas encore d'évaluation

- TD 3 CorrectionDocument3 pagesTD 3 Correctionamine ghadouiPas encore d'évaluation

- Evaluation Des StocksDocument17 pagesEvaluation Des StocksAtika BerhilPas encore d'évaluation

- L'analyse ABC: Une Méthode de Planification D'entrepriseDocument4 pagesL'analyse ABC: Une Méthode de Planification D'entrepriseRed WanePas encore d'évaluation

- Exercice Sur La Variation Du BFREDocument3 pagesExercice Sur La Variation Du BFREHIEN FlorentPas encore d'évaluation

- Theme 5 Groupe 03 Fichier Exel.Document10 pagesTheme 5 Groupe 03 Fichier Exel.Yannyck AbagaPas encore d'évaluation

- Recherche Sur La Méthode ABCDocument5 pagesRecherche Sur La Méthode ABCRed WanePas encore d'évaluation

- Examen GOE 2022 L3 EM M1 MIAGEDocument2 pagesExamen GOE 2022 L3 EM M1 MIAGELouceny KouroumaPas encore d'évaluation

- Série n2 Coût Variable Et SR 2023Document3 pagesSérie n2 Coût Variable Et SR 2023Cours ComptabilitéPas encore d'évaluation

- Corrigé Du Dossier 4 Session 2021Document4 pagesCorrigé Du Dossier 4 Session 2021Faissal FayçalPas encore d'évaluation

- Tsge 2a Solution Serie 2 Ex2 1Document2 pagesTsge 2a Solution Serie 2 Ex2 1Wissal LakajjouPas encore d'évaluation

- Stion de StockDocument3 pagesStion de StockMegane GwetPas encore d'évaluation

- Tof Et TesDocument2 pagesTof Et TesFatima zahra elyadiniPas encore d'évaluation

- Compta Analytique1Document5 pagesCompta Analytique1Maria BenchkrounPas encore d'évaluation

- Chapitre 10 - Imputation Rationnelle: Exercice 10.6 Coût de La Sous-ActivitéDocument17 pagesChapitre 10 - Imputation Rationnelle: Exercice 10.6 Coût de La Sous-ActivitéMouna AzzaouiPas encore d'évaluation

- TD4 Fabric CorrigeDocument4 pagesTD4 Fabric CorrigeAziz AbassiPas encore d'évaluation

- Corrigé Exercice 01 FinalDocument3 pagesCorrigé Exercice 01 FinalAmina Malek100% (1)

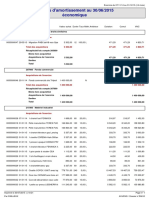

- Tableau D'amortissement Éco.30-06-2015 SITUATIONDocument3 pagesTableau D'amortissement Éco.30-06-2015 SITUATIONSébastien MarchettoPas encore d'évaluation

- Interro-Td + SolutionsDocument8 pagesInterro-Td + SolutionsCathiaPas encore d'évaluation

- Correction TD2Document4 pagesCorrection TD2mustapha kayaPas encore d'évaluation

- Corrige SouiriDocument4 pagesCorrige SouiriNoor JannaPas encore d'évaluation

- Correction Ex 4.5Document11 pagesCorrection Ex 4.5hamidPas encore d'évaluation

- Rapport Sur BnaDocument9 pagesRapport Sur BnaAmina MalekPas encore d'évaluation

- Chap 4Document20 pagesChap 4Schélomie MetzgerPas encore d'évaluation

- Comptabilité Analytique Cas de Synthèse Avec Corrigé - Coûts CompletsDocument12 pagesComptabilité Analytique Cas de Synthèse Avec Corrigé - Coûts CompletsBilal AminePas encore d'évaluation

- CAS Pratique Kabbach SaidDocument9 pagesCAS Pratique Kabbach Saidsaid kabbachPas encore d'évaluation

- Cas OliviaDocument20 pagesCas Oliviaيوسف قمريPas encore d'évaluation

- Annexes Sous BudgetDocument3 pagesAnnexes Sous Budgetيوسف قمريPas encore d'évaluation

- CC 1 Gestion Budgetaire 2024 TSGEDocument3 pagesCC 1 Gestion Budgetaire 2024 TSGEيوسف قمريPas encore d'évaluation

- Annexes Charges IndirectesDocument2 pagesAnnexes Charges Indirectesيوسف قمريPas encore d'évaluation

- Annexes Sous BudgetDocument3 pagesAnnexes Sous Budgetيوسف قمريPas encore d'évaluation

- CC Compta IkiDocument6 pagesCC Compta IkiYoussefKamariPas encore d'évaluation

- Fiche Descriptive - tsgq2..CAE. EFM - Théo.v1Document1 pageFiche Descriptive - tsgq2..CAE. EFM - Théo.v1يوسف قمريPas encore d'évaluation

- Efcf Gest Approv Et Pro Th4 2022Document4 pagesEfcf Gest Approv Et Pro Th4 2022يوسف قمريPas encore d'évaluation

- Fiche Descriptive - tsgq2..CAE. EFM - Théo.v1Document1 pageFiche Descriptive - tsgq2..CAE. EFM - Théo.v1يوسف قمريPas encore d'évaluation

- Fiche Descriptive - tsgq2..CAE. EFM - Théo.v1Document1 pageFiche Descriptive - tsgq2..CAE. EFM - Théo.v1يوسف قمريPas encore d'évaluation

- Fiche Descriptive - tsgq2..CAE. EFM - Théo.v1Document1 pageFiche Descriptive - tsgq2..CAE. EFM - Théo.v1يوسف قمريPas encore d'évaluation

- Fiche Descriptive CC2 CAE TSGTL .TGNL 22Document1 pageFiche Descriptive CC2 CAE TSGTL .TGNL 22يوسف قمريPas encore d'évaluation

- Cc2 Cae - tsgq2 + CorrigéDocument3 pagesCc2 Cae - tsgq2 + Corrigéيوسف قمري100% (1)

- CC3.CAE - TSGQ2 + Corrigé.V1Document3 pagesCC3.CAE - TSGQ2 + Corrigé.V1يوسف قمريPas encore d'évaluation

- Cc2 Cae - tsgq2 + CorrigéDocument3 pagesCc2 Cae - tsgq2 + Corrigéيوسف قمري100% (1)

- Efcf Stat TH V3 2022Document3 pagesEfcf Stat TH V3 2022يوسف قمريPas encore d'évaluation

- Introduction À La Finance de MarchéDocument71 pagesIntroduction À La Finance de Marchéيوسف قمريPas encore d'évaluation

- Compta Societe - Hafid Ait LhajDocument79 pagesCompta Societe - Hafid Ait Lhajيوسف قمري100% (1)

- Efcf Stat TH V1 2022Document2 pagesEfcf Stat TH V1 2022يوسف قمريPas encore d'évaluation

- Cours de Qualit ch3Document15 pagesCours de Qualit ch3Abderazaq RahmaouyPas encore d'évaluation

- Solution - Cas LeolDocument5 pagesSolution - Cas LeolChaïmae EL KHOMSIPas encore d'évaluation

- Ait Hmadouch Version 1 PDFDocument7 pagesAit Hmadouch Version 1 PDFfati berkiaPas encore d'évaluation

- Corrigé TD4Document10 pagesCorrigé TD4Janice YAVOPas encore d'évaluation

- 2 BVJ H4 BV 9 Uly 4 G Na 9 TSJGs WDH VYDocument3 pages2 BVJ H4 BV 9 Uly 4 G Na 9 TSJGs WDH VYAmir YOUNANPas encore d'évaluation

- Lecon 3 Les Figures ChartistesDocument5 pagesLecon 3 Les Figures ChartistesHonorat BiléPas encore d'évaluation

- Notes Sur Le Cycle Vente 1 1Document3 pagesNotes Sur Le Cycle Vente 1 1Sahar FekihPas encore d'évaluation

- FHC Rapports Entre Pays Producteurs Et Pays Consommateurs 2Document16 pagesFHC Rapports Entre Pays Producteurs Et Pays Consommateurs 2Kabch ViergePas encore d'évaluation

- Produits DérivéesDocument28 pagesProduits DérivéesAyaPas encore d'évaluation

- Chapitre 1: La Politique D'Offre À L'International: Le PrixDocument8 pagesChapitre 1: La Politique D'Offre À L'International: Le PrixMelchisédeck MENDELAPas encore d'évaluation

- Correction TD3opération CommDocument23 pagesCorrection TD3opération Commsaif boukraia2Pas encore d'évaluation

- Change Et Cambisme-ExercicesDocument11 pagesChange Et Cambisme-Exercicesʚƪɞ Sarra ʚƪɞPas encore d'évaluation

- Chandeliers JaponaisDocument7 pagesChandeliers Japonaisd05110655Pas encore d'évaluation

- Coefficient Multiplicateur Et Taux D'évolutionDocument4 pagesCoefficient Multiplicateur Et Taux D'évolutionjustmeonwebPas encore d'évaluation

- Examen D'audit Juin 2015Document3 pagesExamen D'audit Juin 2015OUSSAMA OUBADPas encore d'évaluation

- Travaux Dirigés Sur Le PrixDocument3 pagesTravaux Dirigés Sur Le PrixZidephiPas encore d'évaluation

- Abaques Couts ImmobiliersDocument5 pagesAbaques Couts ImmobiliersAlain DuhayonPas encore d'évaluation

- Pib en Valeur Et en VolumeDocument13 pagesPib en Valeur Et en Volumemralilo18Pas encore d'évaluation

- Serie N4Document3 pagesSerie N4Iheb BelkahlaPas encore d'évaluation

- DXVFXVFSGTDHSRGDocument1 pageDXVFXVFSGTDHSRGGW MarketPas encore d'évaluation

- Devoir de Contrôle N°3 Avec Correction - Gestion - 3ème Economie & Gestion (2016-2017) MR KCHOUM Abdelhadi PDFDocument4 pagesDevoir de Contrôle N°3 Avec Correction - Gestion - 3ème Economie & Gestion (2016-2017) MR KCHOUM Abdelhadi PDFMohamed Ajroud100% (1)

- Feuille de Décision - Shadow Manager RH - VODocument1 pageFeuille de Décision - Shadow Manager RH - VOhLPas encore d'évaluation

- Devis Lit-DrDocument1 pageDevis Lit-DrGargouriPas encore d'évaluation

- Formation ForexDocument17 pagesFormation ForexUlrich Christian ChrysostomePas encore d'évaluation

- QCM Corrigé Du Contrôle de GestionDocument19 pagesQCM Corrigé Du Contrôle de GestionSafâaMrani100% (1)

- Facture N° FA1013836: Livraison FacturationDocument1 pageFacture N° FA1013836: Livraison FacturationsymphonPas encore d'évaluation

- Devoir Gest ProductionDocument2 pagesDevoir Gest ProductionsamirPas encore d'évaluation

- Actualisation Des PrixDocument35 pagesActualisation Des Prixkakem61Pas encore d'évaluation

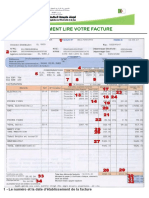

- Lire Facture ElectDocument8 pagesLire Facture ElectTom PagniacPas encore d'évaluation

- Comment transformer 5000€ en un millionD'EverandComment transformer 5000€ en un millionÉvaluation : 2 sur 5 étoiles2/5 (1)

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Investir pour les débutants - Démarrer en 10 étapes facilesD'EverandInvestir pour les débutants - Démarrer en 10 étapes facilesÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- L'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.D'EverandL'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.Évaluation : 3.5 sur 5 étoiles3.5/5 (6)

- Le trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsD'EverandLe trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsÉvaluation : 3.5 sur 5 étoiles3.5/5 (19)

- Le Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiD'EverandLe Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiÉvaluation : 5 sur 5 étoiles5/5 (1)

- 7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueD'Everand7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- L'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésD'EverandL'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)

- Le Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsD'EverandLe Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Guide OCDE-FAO pour des filières agricoles responsablesD'EverandGuide OCDE-FAO pour des filières agricoles responsablesPas encore d'évaluation

- Gestion de projet : outils pour la vie quotidienneD'EverandGestion de projet : outils pour la vie quotidienneÉvaluation : 5 sur 5 étoiles5/5 (2)

- Marketing: Guide Pour Gagner De L'argent En Ligne Avec Les Réseaux SociauxD'EverandMarketing: Guide Pour Gagner De L'argent En Ligne Avec Les Réseaux SociauxPas encore d'évaluation

- Le trading des bandes de bollinger facile à apprendre: Comment apprendre à utiliser les bandes de bollinger pour faire du commerce en ligne avec succèsD'EverandLe trading des bandes de bollinger facile à apprendre: Comment apprendre à utiliser les bandes de bollinger pour faire du commerce en ligne avec succèsÉvaluation : 5 sur 5 étoiles5/5 (1)

- Comment trader dans un range: Négociez sur le marché le plus intéressant du mondeD'EverandComment trader dans un range: Négociez sur le marché le plus intéressant du mondeÉvaluation : 5 sur 5 étoiles5/5 (1)

- Options Binaires: Étapes par étapes guide pour gagner de l'argent à partir du trading l'indice de Volatilite.D'EverandOptions Binaires: Étapes par étapes guide pour gagner de l'argent à partir du trading l'indice de Volatilite.Évaluation : 5 sur 5 étoiles5/5 (1)

- La stratégie commerciale en boulangerie pâtisserieD'EverandLa stratégie commerciale en boulangerie pâtisserieÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- Ce que vos commerciaux ne font pas et qui vous coûte des millionsD'EverandCe que vos commerciaux ne font pas et qui vous coûte des millionsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Direction, Alignment, Commitment: Achieving Better Results Through Leadership, First Edition (French)D'EverandDirection, Alignment, Commitment: Achieving Better Results Through Leadership, First Edition (French)Pas encore d'évaluation

- Si tu n’es pas le premier, tu es le dernier: Stratégies de vente pour dominer votre marché et devancer vos concurrentsD'EverandSi tu n’es pas le premier, tu es le dernier: Stratégies de vente pour dominer votre marché et devancer vos concurrentsÉvaluation : 5 sur 5 étoiles5/5 (1)

- Le marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentD'EverandLe marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentPas encore d'évaluation

- Le Scalping est Amusant! 2: Partie 2: Exemples pratiquesD'EverandLe Scalping est Amusant! 2: Partie 2: Exemples pratiquesÉvaluation : 5 sur 5 étoiles5/5 (1)

- Le jardin des vertueux: Riyad al-SalihinD'EverandLe jardin des vertueux: Riyad al-SalihinÉvaluation : 5 sur 5 étoiles5/5 (1)

- La psychologie du travail facile à apprendre: Le guide d'introduction à l'utilisation des connaissances psychologiques dans le domaine du travail et des organisationsD'EverandLa psychologie du travail facile à apprendre: Le guide d'introduction à l'utilisation des connaissances psychologiques dans le domaine du travail et des organisationsPas encore d'évaluation

- Agripreneuriat en Afrique: Histoires d'inspirationD'EverandAgripreneuriat en Afrique: Histoires d'inspirationPas encore d'évaluation