Vous aimerez peut-être aussi

- Comptabilite Analytique PDFDocument20 pagesComptabilite Analytique PDFME CISSÉPas encore d'évaluation

- Comptabilité AnalytiqueDocument27 pagesComptabilité AnalytiqueHanane GuechatiPas encore d'évaluation

- Manuel de Travaux Pratiques Comptabilisé Générale Travaux D'inventaire Et Écritures de RégularisationDocument30 pagesManuel de Travaux Pratiques Comptabilisé Générale Travaux D'inventaire Et Écritures de Régularisationlaila sabhiPas encore d'évaluation

- Comptabilité de ManagementDocument11 pagesComptabilité de Managementrachidinfo777Pas encore d'évaluation

- TD de 1ere SemaineDocument10 pagesTD de 1ere Semaineandrekwayep95Pas encore d'évaluation

- 1191 Ac 0512Document17 pages1191 Ac 0512Zakariya BsraouiPas encore d'évaluation

- Comptabilite AnalytiqueDocument49 pagesComptabilite Analytiquejon3D100% (1)

- Exercice de Comptabilité AnalytiqueDocument2 pagesExercice de Comptabilité AnalytiqueHajarPas encore d'évaluation

- BAC STEG 2019 12 Juin 2019Document7 pagesBAC STEG 2019 12 Juin 2019fall1104100% (1)

- TD Comptabilite Analytique 1-2022-2023Document13 pagesTD Comptabilite Analytique 1-2022-2023Soma Ben CherifPas encore d'évaluation

- DS Corrigé Nov 2013Document4 pagesDS Corrigé Nov 2013Skander MatmatiPas encore d'évaluation

- Corrige Eff Tsge 2020 PrincipaleDocument5 pagesCorrige Eff Tsge 2020 PrincipaleIlyas Hour0% (1)

- Exercice 1Document5 pagesExercice 1El Malick Kandji100% (1)

- Exam Mei2 Gestion Mce2 9jan2020Document5 pagesExam Mei2 Gestion Mce2 9jan2020TECHNOLOGIES MODERNES DU CAMEROUNPas encore d'évaluation

- Corigé - EFM.CAE .V1+V2.TSGQ2Document4 pagesCorigé - EFM.CAE .V1+V2.TSGQ2يوسف قمريPas encore d'évaluation

- Résumé Compta AnalytiqueDocument21 pagesRésumé Compta AnalytiqueCamara Vadily50% (2)

- Evaluation Trimestrielle N° 2 INFORMATION FINANCIEREDocument12 pagesEvaluation Trimestrielle N° 2 INFORMATION FINANCIEREKEUTCHAPas encore d'évaluation

- OkLG FAD - Sujet D'examen WORD - Comptabilité Générale - 1è Session - Mars 2021 - MCAMILLERI-1Document8 pagesOkLG FAD - Sujet D'examen WORD - Comptabilité Générale - 1è Session - Mars 2021 - MCAMILLERI-1Kimy Mbala KembaPas encore d'évaluation

- Ds 2020Document4 pagesDs 2020Skander MatmatiPas encore d'évaluation

- Compta de Gestion - Exam 07-08 Session 1 - SujetDocument5 pagesCompta de Gestion - Exam 07-08 Session 1 - SujetGuillaume Joseph100% (1)

- Null 2Document5 pagesNull 2Ogban TraorePas encore d'évaluation

- Polycopié Exercices CAE 2ème Année B2 (Estp) 2023-24Document9 pagesPolycopié Exercices CAE 2ème Année B2 (Estp) 2023-24thibaut darmagnacPas encore d'évaluation

- Exercices Gestion de ProductionDocument30 pagesExercices Gestion de Productionomar haddouchePas encore d'évaluation

- Travaux Pratique G3 FaseDocument4 pagesTravaux Pratique G3 Fasepeterlanga58Pas encore d'évaluation

- Formation Sur La Valoristaion Des StocksDocument7 pagesFormation Sur La Valoristaion Des StocksTanguy Loic TuhoPas encore d'évaluation

- Cahier de TD Chapitre 3 Et 4 Et 5Document7 pagesCahier de TD Chapitre 3 Et 4 Et 5AichadjijiPas encore d'évaluation

- Révision GénéraleDocument18 pagesRévision GénéraleKarim KarimPas encore d'évaluation

- Evaluation Des StocksDocument17 pagesEvaluation Des StocksAtika BerhilPas encore d'évaluation

- Comptabilite AnalytiqueDocument61 pagesComptabilite Analytiquelayane100% (1)

- CA - Séance 4Document18 pagesCA - Séance 4Maraa KechhPas encore d'évaluation

- TD 1 Cage - Iam - 2020-2021Document2 pagesTD 1 Cage - Iam - 2020-2021mihindoubax.brayannPas encore d'évaluation

- Boc Bvmac 24 04 2020 PDFDocument2 pagesBoc Bvmac 24 04 2020 PDFLeCharmant BehalalPas encore d'évaluation

- TD Cout CompletDocument23 pagesTD Cout CompletMehdi Ben ahmedPas encore d'évaluation

- Correction de L. AzzouzoDocument2 pagesCorrection de L. Azzouzozineb hayfaPas encore d'évaluation

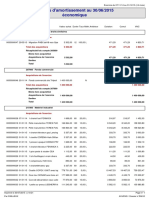

- Tableau D'amortissement Éco.30-06-2015 SITUATIONDocument3 pagesTableau D'amortissement Éco.30-06-2015 SITUATIONSébastien MarchettoPas encore d'évaluation

- Série n2 Coût Variable Et SR 2023Document3 pagesSérie n2 Coût Variable Et SR 2023Cours ComptabilitéPas encore d'évaluation

- Exercices AnalytiqueDocument4 pagesExercices AnalytiqueLmehdi OzilPas encore d'évaluation

- Devoir AnalytiqueDocument6 pagesDevoir AnalytiqueMartial KouassiPas encore d'évaluation

- La Comptabilité Analytique, Séance N°2Document41 pagesLa Comptabilité Analytique, Séance N°2ihdinaPas encore d'évaluation

- Exercice Corrigs Comptabilite AnalytiqueDocument5 pagesExercice Corrigs Comptabilite AnalytiqueKamil Cham100% (1)

- TDN°1 Comptabilité AnalytiqueDocument4 pagesTDN°1 Comptabilité AnalytiqueAbdoul Aziz AmadouPas encore d'évaluation

- Corrigé Du TD 5 2020Document23 pagesCorrigé Du TD 5 2020Sana JsPas encore d'évaluation

- JAM - Coûts Complet - CorrigéDocument5 pagesJAM - Coûts Complet - CorrigévictorPas encore d'évaluation

- Exercices CaeDocument3 pagesExercices CaeELKOURAICHI SAIDPas encore d'évaluation

- Cours Comptabilité Analytique PDFFDocument12 pagesCours Comptabilité Analytique PDFFabdoorahman kaidiPas encore d'évaluation

- SCM Serie 2 Stock ApproDocument4 pagesSCM Serie 2 Stock ApprorthtrhPas encore d'évaluation

- Exercices Corriges Comptabilite AnalytiqDocument5 pagesExercices Corriges Comptabilite AnalytiqChaymae KoualilPas encore d'évaluation

- SSDSDSDDocument10 pagesSSDSDSDKhalid Ait AllaPas encore d'évaluation

- Compta Analytique Sujet-CorrigéDocument3 pagesCompta Analytique Sujet-Corrigéfofanalassine769Pas encore d'évaluation

- Efm Reg Cae 15 v1 Corrigé 2Document3 pagesEfm Reg Cae 15 v1 Corrigé 2WissalPas encore d'évaluation

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- Notes sur la journée de huit heures dans les établissements industriels de l'EtatD'EverandNotes sur la journée de huit heures dans les établissements industriels de l'EtatPas encore d'évaluation

- Organismes de placement collectif: et véhicules d'investissement apparentés en droit luxembourgeoisD'EverandOrganismes de placement collectif: et véhicules d'investissement apparentés en droit luxembourgeoisPas encore d'évaluation

- Apprendre la T.V.A.: Décrypter et comprendre les enjeux de la T.V.A. belgeD'EverandApprendre la T.V.A.: Décrypter et comprendre les enjeux de la T.V.A. belgePas encore d'évaluation

- Introduction à la douane commerciale au Canada: Comprendre les procédures douanières d'importation de marchandisesD'EverandIntroduction à la douane commerciale au Canada: Comprendre les procédures douanières d'importation de marchandisesPas encore d'évaluation

- Nouvelle méthode d'interprétation des états financiers - Guide d'accompagnement: Une approche socio-économiqueD'EverandNouvelle méthode d'interprétation des états financiers - Guide d'accompagnement: Une approche socio-économiquePas encore d'évaluation

- Robots financiers et I.A.: Aspects pratiques et éthiquesD'EverandRobots financiers et I.A.: Aspects pratiques et éthiquesPas encore d'évaluation

- Projet Entrepreneuriat Et Les Jeunes Au MarocDocument35 pagesProjet Entrepreneuriat Et Les Jeunes Au MarocMohamed Amine BEL MRHAR100% (3)

- TPplateforme SolutionDocument29 pagesTPplateforme SolutionKarim TamerdPas encore d'évaluation

- (MFE) Gestion Des Risques Des ProjetsDocument36 pages(MFE) Gestion Des Risques Des ProjetsKarim Tamerd100% (1)

- L'entrepreneuriat Feminin Au MarocDocument98 pagesL'entrepreneuriat Feminin Au MarocKarim Tamerd100% (1)

- Gestion de Distribution - 2019Document58 pagesGestion de Distribution - 2019Àïćhâ ÊlPas encore d'évaluation

- Bilan de L'année N: Actif Brut Amort Prov. Net Exercice N Net Exercice N-1Document3 pagesBilan de L'année N: Actif Brut Amort Prov. Net Exercice N Net Exercice N-1hamza touhairPas encore d'évaluation

- Résumé Instruments de Paiement Et de CréditDocument21 pagesRésumé Instruments de Paiement Et de CréditMohamed ElamiriPas encore d'évaluation

- MANDAT ACHETEUR - Contrat PétrolierDocument3 pagesMANDAT ACHETEUR - Contrat PétrolierScribdTranslationsPas encore d'évaluation

- m20 Douane Et Transit 2ter TSCDocument63 pagesm20 Douane Et Transit 2ter TSCikramrachidiPas encore d'évaluation

- UntitledDocument236 pagesUntitledHugo Piet100% (1)

- s4 - Partie 1sur2 - Marketing de Base - PR A - BenjellounDocument38 pagess4 - Partie 1sur2 - Marketing de Base - PR A - BenjellounIbtissam BelkaydPas encore d'évaluation

- Comptes Fournisseurs Et Comptes ClientsDocument26 pagesComptes Fournisseurs Et Comptes ClientsMarc KonanPas encore d'évaluation

- Couverture Sociale - Les Prochaines Étapes de Déploiement - LesEco - MaDocument6 pagesCouverture Sociale - Les Prochaines Étapes de Déploiement - LesEco - MaAIT ABAHMMA HananePas encore d'évaluation

- TD Choix Des Investissements UVS 2022 CopieDocument8 pagesTD Choix Des Investissements UVS 2022 CopieAdama Coulibaly GBAYA100% (1)

- Decouvrer La GestionDocument64 pagesDecouvrer La GestionYvesPas encore d'évaluation

- Cpi GuideDocument318 pagesCpi Guideaboubakar sidiky diarrassoubaPas encore d'évaluation

- 1282296164Document52 pages1282296164Gigarostom AlgerPas encore d'évaluation

- Ra Ipsen FRDocument31 pagesRa Ipsen FRMaroua Benk99rimaPas encore d'évaluation

- Pfe SaifDocument76 pagesPfe SaifKhemiri AzizPas encore d'évaluation

- AVIS FRDocument1 pageAVIS FRrhizlane moslihPas encore d'évaluation

- Système D'information Comptable Et FinancierDocument22 pagesSystème D'information Comptable Et FinancierAbdelghani100% (1)

- Commetaires Sur Les RUU 600-ICC-N°680Document179 pagesCommetaires Sur Les RUU 600-ICC-N°680mounirtobbal03Pas encore d'évaluation

- Introduction Et Conclusion - OdtDocument2 pagesIntroduction Et Conclusion - OdtGHi TaPas encore d'évaluation

- Évaluer Et Contrôler Vos FournisseursDocument22 pagesÉvaluer Et Contrôler Vos FournisseursAbderrazak ZouaghiPas encore d'évaluation

- Contrat D'assistance Marketing Bantou Ads - BiocarrylifeDocument4 pagesContrat D'assistance Marketing Bantou Ads - Biocarrylifemalcovosman77Pas encore d'évaluation

- SOFILOGDocument11 pagesSOFILOGYahya TmimiPas encore d'évaluation

- Chapitre 13 Affectation Du RNCDocument16 pagesChapitre 13 Affectation Du RNCBenjamin HerbertPas encore d'évaluation

- Cout de Revient Et StratégieDocument43 pagesCout de Revient Et StratégieyyexpertconsultPas encore d'évaluation

- CDD Responsable Commercial Et MarketingDocument12 pagesCDD Responsable Commercial Et MarketingHostel Aladin LodgePas encore d'évaluation

- Rapport de Stage Pour L (1) 2Document39 pagesRapport de Stage Pour L (1) 2Rami FilaliPas encore d'évaluation

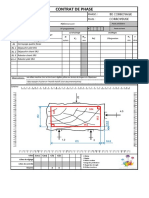

- Contrat de Phase 80 CorroyageDocument1 pageContrat de Phase 80 Corroyageapi-489017636Pas encore d'évaluation

- La Protection de La Volonté Des PartiesDocument2 pagesLa Protection de La Volonté Des Partiessalaheddine100% (1)

- Étude Transversale ODDODocument327 pagesÉtude Transversale ODDOSlim FerjaniPas encore d'évaluation

- Catalogue Etiquettes GALIADocument12 pagesCatalogue Etiquettes GALIAmoezPas encore d'évaluation