Vous aimerez peut-être aussi

- Apprendre la T.V.A.: Décrypter et comprendre les enjeux de la T.V.A. belgeD'EverandApprendre la T.V.A.: Décrypter et comprendre les enjeux de la T.V.A. belgePas encore d'évaluation

- Cours Fiscalité RAHJDocument31 pagesCours Fiscalité RAHJOualid AmadidePas encore d'évaluation

- Enpensuaffichage Document PDFidEnsua 873D9B670305C7EBC3E25ECDCDocument3 pagesEnpensuaffichage Document PDFidEnsua 873D9B670305C7EBC3E25ECDCDylan VerdaillantPas encore d'évaluation

- Tableau de Réajustement Fiscal-4-1Document4 pagesTableau de Réajustement Fiscal-4-1Abdelali Touahri100% (3)

- Cours Contentieux Fiscal 2021Document26 pagesCours Contentieux Fiscal 2021Chaima Skhiri100% (1)

- Petit Memo Fiscalite SenegalDocument16 pagesPetit Memo Fiscalite SenegalnafyPas encore d'évaluation

- Igr Procedures de CalculsDocument24 pagesIgr Procedures de Calculsamhil100% (3)

- Calendrier I-O-FDocument13 pagesCalendrier I-O-FKadiatou DjeffagaPas encore d'évaluation

- Les DéclarationsDocument5 pagesLes DéclarationsAmani HadilPas encore d'évaluation

- Notice 1329 CvaeDocument8 pagesNotice 1329 Cvaerachid1605Pas encore d'évaluation

- 2067 2010Document4 pages2067 2010Abdelhadi AnirPas encore d'évaluation

- Comment Remplir G13 PDFDocument19 pagesComment Remplir G13 PDFTarik Benarab100% (1)

- RS-N°2-1. Impôts Forfaitaire Unique IFU - CNC BMDocument5 pagesRS-N°2-1. Impôts Forfaitaire Unique IFU - CNC BMHellela BelmesPas encore d'évaluation

- 2018 03 26 Notice Pour Compléter Les Déclarations Définitives Dimpôt Sur Le Revenu ValidéeDocument26 pages2018 03 26 Notice Pour Compléter Les Déclarations Définitives Dimpôt Sur Le Revenu ValidéeWoodlande CinéusPas encore d'évaluation

- الرزنامة الجبائيةDocument62 pagesالرزنامة الجبائيةrafik94Pas encore d'évaluation

- Note Sur Les Dispositions Fiscale Relatives À La Cotisation Minimale.Document4 pagesNote Sur Les Dispositions Fiscale Relatives À La Cotisation Minimale.elyass akhouzamPas encore d'évaluation

- Cotisation MinimaleDocument7 pagesCotisation Minimaleardesi.sarlauPas encore d'évaluation

- DISA 2 NouveauDocument33 pagesDISA 2 NouveauNo wayPas encore d'évaluation

- Calendrier Des Obligations Fiscales Et Sociales 2019Document29 pagesCalendrier Des Obligations Fiscales Et Sociales 2019Mbade NDONGPas encore d'évaluation

- Régime de Droit Commun Direction Générale Des ImDocument14 pagesRégime de Droit Commun Direction Générale Des Imsefufarida26Pas encore d'évaluation

- Chapitre 6Document11 pagesChapitre 6Nadya OualiPas encore d'évaluation

- Impot RevenuDocument11 pagesImpot RevenuMrbonheur100% (1)

- L'impot Sur Les SocietesDocument7 pagesL'impot Sur Les SocietesAli CantePas encore d'évaluation

- Cot MinDocument7 pagesCot MindoitetavoirPas encore d'évaluation

- Agitel LP3 Acg Les Ircm 2019-2020Document12 pagesAgitel LP3 Acg Les Ircm 2019-2020Dalmas DanpulloPas encore d'évaluation

- La Liquidation de L'impot Sur Les StesDocument4 pagesLa Liquidation de L'impot Sur Les Stesnaoualsanba100% (2)

- Petit Memo Fiscalite SenegalaiseDocument14 pagesPetit Memo Fiscalite SenegalaiseGalloPas encore d'évaluation

- Obligations CDIDocument8 pagesObligations CDIToubal SeghirPas encore d'évaluation

- Fiscalité ResumeDocument27 pagesFiscalité ResumemessengerPas encore d'évaluation

- Communique BNC FRDocument3 pagesCommunique BNC FRslimane osmaniPas encore d'évaluation

- Résumé Du Système Fiscal Marocain 2011 PDFDocument31 pagesRésumé Du Système Fiscal Marocain 2011 PDFNadia KaramPas encore d'évaluation

- Agenda Fiscal-Artémis 2015Document28 pagesAgenda Fiscal-Artémis 2015Hakim mohammed achrafPas encore d'évaluation

- Calendrier Fiscal 2019Document64 pagesCalendrier Fiscal 2019Hani TaiebPas encore d'évaluation

- Comment Remplir G11Document20 pagesComment Remplir G11Jugo BéjaiaPas encore d'évaluation

- IX Egularisations Iscales: Amnisties FiscalesDocument77 pagesIX Egularisations Iscales: Amnisties FiscalesAbdou El HaddadPas encore d'évaluation

- Chap4 L'Impôt Sur Les Bénéfices Industriels Commerciaux Et AgricolesDocument5 pagesChap4 L'Impôt Sur Les Bénéfices Industriels Commerciaux Et AgricoleskacharelB52Pas encore d'évaluation

- Déduire Des Revenus Imposables Les Intérêts Sur Prêt ImmobilierDocument6 pagesDéduire Des Revenus Imposables Les Intérêts Sur Prêt ImmobilierSaid RudaniPas encore d'évaluation

- Loi de Finances 2014Document19 pagesLoi de Finances 2014lamiaPas encore d'évaluation

- 1-1-1 Af Developpeent RegionalDocument18 pages1-1-1 Af Developpeent Regionalal caponePas encore d'évaluation

- Gestion Fiscale Mme KhoualdiDocument4 pagesGestion Fiscale Mme KhoualdiMohaPas encore d'évaluation

- Obligations de Versement Selon Le CGI MarocDocument19 pagesObligations de Versement Selon Le CGI MarocbencharkiPas encore d'évaluation

- TVA - Le Calcul Du ProrataDocument17 pagesTVA - Le Calcul Du ProrataZAKARIA EL FADILI100% (1)

- Taxe Professionnelle Synthétique - 2022Document4 pagesTaxe Professionnelle Synthétique - 2022Maxime Stanislas TCHOHOUNGBOPas encore d'évaluation

- Notes Du Cours de FiscalitéDocument27 pagesNotes Du Cours de FiscalitéMohamed Lamine Boutouatou100% (1)

- Séance 4Document5 pagesSéance 4DrAbdallah NasserPas encore d'évaluation

- Note Commune N 14Document33 pagesNote Commune N 14MedAmineFredjPas encore d'évaluation

- Détermination de Résultat FiscalDocument138 pagesDétermination de Résultat FiscalOussama KhalfalliPas encore d'évaluation

- Note Circulaire 717 Tome3Document364 pagesNote Circulaire 717 Tome3ngzoulyPas encore d'évaluation

- Les Obligations DeclarativesDocument18 pagesLes Obligations DeclarativesHiba DiwaniPas encore d'évaluation

- Comment Remplir G4Document16 pagesComment Remplir G4Kamal AmaraPas encore d'évaluation

- Formalités de Création D'entrepriseDocument5 pagesFormalités de Création D'entrepriseatoPas encore d'évaluation

- File 600Document4 pagesFile 600Tarak KhiariPas encore d'évaluation

- Liasse Fiscale-Dossier Fiscal Client-0228-2014 PDFDocument19 pagesLiasse Fiscale-Dossier Fiscal Client-0228-2014 PDFJamie WeissPas encore d'évaluation

- 3310 Ca3 SD - 3947Document12 pages3310 Ca3 SD - 3947François MORILLONPas encore d'évaluation

- Controle-Et-Contentieux-Fiscal-L-Emna-Gharbi-2020 (CS) ActualiséDocument53 pagesControle-Et-Contentieux-Fiscal-L-Emna-Gharbi-2020 (CS) ActualiséBéchyr BoukhrisPas encore d'évaluation

- Projet de Texte de Loi de Finances 2020Document44 pagesProjet de Texte de Loi de Finances 2020Abdoul KarimPas encore d'évaluation

- Ir Presentation Ii2Document66 pagesIr Presentation Ii2miiinahayatyyyPas encore d'évaluation

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- Etablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)D'EverandEtablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)Pas encore d'évaluation

- TVA - Nouvelles déclarations 2015: Vos nouvelles obligations déclaratives décortiquées et expliquées (Belgique)D'EverandTVA - Nouvelles déclarations 2015: Vos nouvelles obligations déclaratives décortiquées et expliquées (Belgique)Pas encore d'évaluation

- Irpp GabonDocument5 pagesIrpp Gabonchidoromfortuneoyono628Pas encore d'évaluation

- Série 2 Is Exercices 22-23Document3 pagesSérie 2 Is Exercices 22-23Alhaddad KholoudPas encore d'évaluation

- Profession de Foi de Jean-Luc MélenchonDocument4 pagesProfession de Foi de Jean-Luc MélenchonBenoit Vinstock100% (1)

- Irpp 2023Document20 pagesIrpp 2023Pascaline NishimwePas encore d'évaluation

- Guide de RECOUVREMENT DES COTISATIONS INPSDocument12 pagesGuide de RECOUVREMENT DES COTISATIONS INPSISSOUF MAHAMOUDPas encore d'évaluation

- Fiscalité Marrocaine (Cours, Excercice, Courigée)Document29 pagesFiscalité Marrocaine (Cours, Excercice, Courigée)Basma OumessaPas encore d'évaluation

- EssentielDocument16 pagesEssentielSaidEtebbaiPas encore d'évaluation

- CMSSDocument2 pagesCMSSMKPas encore d'évaluation

- Exercices IR 2020 - 2021Document4 pagesExercices IR 2020 - 2021Ahlam BoukhrisPas encore d'évaluation

- La Politique de RemunerationDocument12 pagesLa Politique de RemunerationAyoub BrchPas encore d'évaluation

- Ei T4e Slip 2022Document2 pagesEi T4e Slip 2022philippeouellette88Pas encore d'évaluation

- Tijjjari BonqueDocument52 pagesTijjjari Bonquetunisia tunisiaPas encore d'évaluation

- Janv Sarl Prolink Travel Agence de Voyage 002231011893333 31613801026Document7 pagesJanv Sarl Prolink Travel Agence de Voyage 002231011893333 31613801026hakim ayariPas encore d'évaluation

- Bulletin de SalaireDocument5 pagesBulletin de SalairediscipleofyehoshuaPas encore d'évaluation

- Ias 19 SCF Avantages Du PersonnelDocument83 pagesIas 19 SCF Avantages Du PersonnelDJEFFEL ALIPas encore d'évaluation

- Résumé RH - Rémunération PDFDocument3 pagesRésumé RH - Rémunération PDFhudaPas encore d'évaluation

- Limosafiche PC 200 FRDocument25 pagesLimosafiche PC 200 FRArnis RrustemajPas encore d'évaluation

- Serie 2 Comptabilisation Des SalairesDocument3 pagesSerie 2 Comptabilisation Des SalairesAsma Bouzgarrou BahraouiPas encore d'évaluation

- MAROC Regime de Securite Sociale Pour Salaries - Version n2Document8 pagesMAROC Regime de Securite Sociale Pour Salaries - Version n2Ēlõ ÏSsāmPas encore d'évaluation

- Chine 10 06 17Document2 pagesChine 10 06 17IK GMPas encore d'évaluation

- Disposition Fiche de PaieDocument1 pageDisposition Fiche de PaieDarretPas encore d'évaluation

- Chapitre 3 Traitemen Des Opérations CourantesDocument13 pagesChapitre 3 Traitemen Des Opérations Couranteszouaghi safaPas encore d'évaluation

- La Couverture Sociale Des IndépendantsDocument18 pagesLa Couverture Sociale Des Indépendantsasmaagartoum20Pas encore d'évaluation

- Déclaration Fiscale AnnuelleDocument4 pagesDéclaration Fiscale AnnuelleJah DanePas encore d'évaluation

- Bro Fra Fr19Document20 pagesBro Fra Fr19Jon Be GoodPas encore d'évaluation

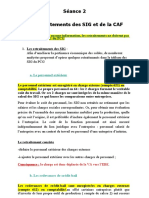

- Seance 2Document12 pagesSeance 2Ange XavierPas encore d'évaluation

- Essai D'analyse de La Compatibilité Des Services Offerts Par La Carte CHIFA Par Rapport Aux Attentes Des UsagersDocument164 pagesEssai D'analyse de La Compatibilité Des Services Offerts Par La Carte CHIFA Par Rapport Aux Attentes Des Usagersfaroudja ait hamouPas encore d'évaluation

- Rapport Cnss 2018-1Document23 pagesRapport Cnss 2018-1ياسين اشنيديرPas encore d'évaluation