Vous aimerez peut-être aussi

- Annexe Fiscale 2011 Presentation Cote D'ivoireDocument29 pagesAnnexe Fiscale 2011 Presentation Cote D'ivoireMarius AkaPas encore d'évaluation

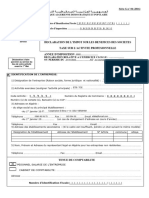

- Declaration de L'Impot Sur Les Benefices Des Societes Taxe Sur L'Activite ProfesionnelleDocument4 pagesDeclaration de L'Impot Sur Les Benefices Des Societes Taxe Sur L'Activite Profesionnellemeddahi.amel.sofiaPas encore d'évaluation

- SCi Note - 2429 - 20062018Document7 pagesSCi Note - 2429 - 20062018Franck GoliPas encore d'évaluation

- g11 ExcelDocument4 pagesg11 ExcelhdbscomptPas encore d'évaluation

- ﺢﯾﺮﺼﺗ فﺮﺸﻟﺎﺑ Déclaration sur l'honneurDocument2 pagesﺢﯾﺮﺼﺗ فﺮﺸﻟﺎﺑ Déclaration sur l'honneurzackPas encore d'évaluation

- Copie de G50Document7 pagesCopie de G50Menaa AssilPas encore d'évaluation

- g1 2023Document6 pagesg1 2023sales4Pas encore d'évaluation

- Loi de Finances 2018Document58 pagesLoi de Finances 2018felix yao94% (17)

- Medani Rachid JQ N°0056 PDFDocument30 pagesMedani Rachid JQ N°0056 PDFAbdelali MenaceurPas encore d'évaluation

- G11 IRG BIC FRDocument2 pagesG11 IRG BIC FRNadji bentracomPas encore d'évaluation

- Etat Avancement-ModifieDocument2 pagesEtat Avancement-ModifieMans MicPas encore d'évaluation

- Fiscalite CoursDocument10 pagesFiscalite CoursKhadim BambaPas encore d'évaluation

- Déclaration de ChomageDocument4 pagesDéclaration de ChomageBHLS CONSULTINGPas encore d'évaluation

- Bulletin Officiel Dgi 2018Document88 pagesBulletin Officiel Dgi 2018EDIPas encore d'évaluation

- Chapitre I: L'Imposition Des Personnes Physiques (Irpp)Document22 pagesChapitre I: L'Imposition Des Personnes Physiques (Irpp)Nizar Sehli100% (1)

- Gn°11 2023Document2 pagesGn°11 2023Salim Loukil100% (1)

- Pénalités de Retard G50 PDFDocument1 pagePénalités de Retard G50 PDFHalime HalimePas encore d'évaluation

- Reclamation Aux ImpotsDocument1 pageReclamation Aux Impotssanadrissa7Pas encore d'évaluation

- TD Fiscalite 2023 SoaDocument12 pagesTD Fiscalite 2023 SoaCAM10 télévisionPas encore d'évaluation

- Fiscalité IRGDocument58 pagesFiscalité IRGidilmiPas encore d'évaluation

- 4-La Comptabilisation de La TVADocument37 pages4-La Comptabilisation de La TVAamina seddikPas encore d'évaluation

- Avantages FiscauxDocument13 pagesAvantages FiscauxZARARA LANZA Adonis paternePas encore d'évaluation

- Bulletin Officiel 2020Document89 pagesBulletin Officiel 2020Black JackPas encore d'évaluation

- Chapitre 2-1Document12 pagesChapitre 2-1tanod debiPas encore d'évaluation

- Réglementation R09Document35 pagesRéglementation R09Sarah BogniniPas encore d'évaluation

- Les Pénalités Pour Le Retard de Dépôt Des Déclarations G12 Et G12 BIS Et Le Retard Occasionné Lors de Leurs Paiements - Copie - WatermarkDocument1 pageLes Pénalités Pour Le Retard de Dépôt Des Déclarations G12 Et G12 BIS Et Le Retard Occasionné Lors de Leurs Paiements - Copie - Watermarkgold.2000.dzPas encore d'évaluation

- Journal de La Fiscalité N° 0007Document147 pagesJournal de La Fiscalité N° 0007Taher ouchenePas encore d'évaluation

- Chapitre 2 Droits D'enregistrement ProfDocument23 pagesChapitre 2 Droits D'enregistrement Profkoffiarsene54Pas encore d'évaluation

- Code Général Des Impôts Du Bénin 2021Document269 pagesCode Général Des Impôts Du Bénin 2021Oswald MensahPas encore d'évaluation

- Modèle AAC020B-18I جذوﻣﻧDocument1 pageModèle AAC020B-18I جذوﻣﻧALI JABALPas encore d'évaluation

- Cameroon - Decision - Content of Transfer Pricing DocumentationDocument4 pagesCameroon - Decision - Content of Transfer Pricing DocumentationigorsansnomPas encore d'évaluation

- Bareme Cac JoDocument1 pageBareme Cac Jofatimary&Pas encore d'évaluation

- Théorie de FiscalitéDocument2 pagesThéorie de Fiscalitévideo lyricPas encore d'évaluation

- G17 Ter IBS PVC Parts Sociales LF 2021 FRDocument2 pagesG17 Ter IBS PVC Parts Sociales LF 2021 FRhb6drhy4qf100% (1)

- Attestation D'enregistrement - FRDocument3 pagesAttestation D'enregistrement - FRLeila Guehche50% (2)

- g50 NeantDocument4 pagesg50 Neantghania.nafaPas encore d'évaluation

- TVA GuideUtilisateurDocument11 pagesTVA GuideUtilisateurbompilomenonPas encore d'évaluation

- Régularisation de l'IRDocument2 pagesRégularisation de l'IRMedBenPas encore d'évaluation

- Circulaire LF 2008Document17 pagesCirculaire LF 2008Ismael GuidjouPas encore d'évaluation

- C0030Document12 pagesC0030gasselin thomas80% (5)

- g1 ExcelDocument8 pagesg1 Excelloubna ZaghPas encore d'évaluation

- 9 - R.C. ModifDocument3 pages9 - R.C. Modifamina amonaPas encore d'évaluation

- Comptabilité Générale S2 AmortiDocument5 pagesComptabilité Générale S2 AmortiHadj HadjPas encore d'évaluation

- Code Des Impôts AlgerieDocument183 pagesCode Des Impôts AlgeriekafianissaPas encore d'évaluation

- Bulletin Officiel Dgi 2017 PDFDocument72 pagesBulletin Officiel Dgi 2017 PDFIsmael FofanaPas encore d'évaluation

- Comptes de Liaison Des Établissements Et Sociétés en Participation (Comptes 18) - Plan Comptable GénéralDocument4 pagesComptes de Liaison Des Établissements Et Sociétés en Participation (Comptes 18) - Plan Comptable GénéralMarius AkaPas encore d'évaluation

- Résumé Comptabilisation StocksDocument2 pagesRésumé Comptabilisation StocksJuliaPas encore d'évaluation

- Imputation Dossier Importation 2018Document14 pagesImputation Dossier Importation 2018Tarek BENARAB100% (1)

- Chap4 L'Impôt Sur Les Bénéfices Industriels Commerciaux Et AgricolesDocument5 pagesChap4 L'Impôt Sur Les Bénéfices Industriels Commerciaux Et AgricoleskacharelB52Pas encore d'évaluation

- Algerie-Decret-2019-149-constae-exploitation-investissements 5Document1 pageAlgerie-Decret-2019-149-constae-exploitation-investissements 5fed100% (1)

- Recueil de Circulaires LF 2018Document48 pagesRecueil de Circulaires LF 2018HAMADI FRAIHPas encore d'évaluation

- Code de L'impôt Sur Le Revenu Des Personnes Physiques Et de L'impôt Sur Les Sociétés 2019Document118 pagesCode de L'impôt Sur Le Revenu Des Personnes Physiques Et de L'impôt Sur Les Sociétés 2019zaineb tayouba100% (1)

- Avis D'ImmatriculationDocument1 pageAvis D'ImmatriculationSam NaelPas encore d'évaluation

- Déclaration de L'impôt Forfaitaire-op0-IdaratyDocument4 pagesDéclaration de L'impôt Forfaitaire-op0-IdaratyRhouma AzzaPas encore d'évaluation

- Cessation D'activité - Docx 111Document1 pageCessation D'activité - Docx 111serge JOACHIM100% (1)

- Modèle Attestation DomiciliationDocument1 pageModèle Attestation DomiciliationMohamed Firas HACHICHAPas encore d'évaluation

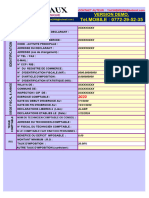

- Comment Remplir G13 PDFDocument19 pagesComment Remplir G13 PDFTarik Benarab100% (1)

- Comment Remplir G4Document16 pagesComment Remplir G4Kamal AmaraPas encore d'évaluation

- Comment Remplir G4 2016Document15 pagesComment Remplir G4 2016Bbaggi Bk0% (1)

- Impot Forfaitaire UniqueDocument6 pagesImpot Forfaitaire UniqueBen ComptaPas encore d'évaluation

- CPF LF 2020 FR PDFDocument71 pagesCPF LF 2020 FR PDFWahab LounisPas encore d'évaluation

- Cidta2019 FRDocument155 pagesCidta2019 FRJugo BéjaiaPas encore d'évaluation

- BIF Transfert de Fonds A LetrangerDocument14 pagesBIF Transfert de Fonds A LetrangerJugo BéjaiaPas encore d'évaluation

- Bulletin Regime ExpatriesDocument8 pagesBulletin Regime ExpatriesJugo BéjaiaPas encore d'évaluation

- CTCA LF 2019 FRDocument76 pagesCTCA LF 2019 FRJugo BéjaiaPas encore d'évaluation

- Cours Sur Les SubventionsDocument25 pagesCours Sur Les SubventionsJugo BéjaiaPas encore d'évaluation

- Bulletin-Frais de SiegeDocument6 pagesBulletin-Frais de SiegebarbarusePas encore d'évaluation

- BIF Fiscalite Applicable Aux AssociationsDocument11 pagesBIF Fiscalite Applicable Aux AssociationsJugo Béjaia100% (1)

- Bulletin-Frais de SiegeDocument6 pagesBulletin-Frais de SiegebarbarusePas encore d'évaluation

- Comment Remplir G15Document15 pagesComment Remplir G15Karim DjerbouaPas encore d'évaluation

- BIF Fiscalite Des DonsDocument8 pagesBIF Fiscalite Des DonsJugo BéjaiaPas encore d'évaluation

- BIF Transfert de Fonds A LetrangerDocument14 pagesBIF Transfert de Fonds A LetrangerJugo BéjaiaPas encore d'évaluation

- Bulletin Regime ExpatriesDocument8 pagesBulletin Regime ExpatriesJugo BéjaiaPas encore d'évaluation

- Comment Remplir G4Document41 pagesComment Remplir G4Jugo BéjaiaPas encore d'évaluation

- Prof Liberales FR LFC 2011Document42 pagesProf Liberales FR LFC 2011Jugo BéjaiaPas encore d'évaluation

- Comment Remplir G13 PDFDocument19 pagesComment Remplir G13 PDFTarik Benarab100% (1)

- Mines ConventionDocument28 pagesMines ConventionJugo BéjaiaPas encore d'évaluation

- Guide Jeune Promoteur 2013Document20 pagesGuide Jeune Promoteur 2013Jugo BéjaiaPas encore d'évaluation

- Taxe Sur L'activité Professionnelle: Le Domaine D'application de La TAPDocument3 pagesTaxe Sur L'activité Professionnelle: Le Domaine D'application de La TAPYucef MadouPas encore d'évaluation

- Guide de JusticeDocument62 pagesGuide de JusticeSoheyb DridiPas encore d'évaluation

- Circulaire 157Document31 pagesCirculaire 157Jugo BéjaiaPas encore d'évaluation

- IBSlf 2013Document13 pagesIBSlf 2013Jugo BéjaiaPas encore d'évaluation

- Caladrier Fiscal2013Document84 pagesCaladrier Fiscal2013Jugo BéjaiaPas encore d'évaluation

- TVA20132Document22 pagesTVA20132Jugo BéjaiaPas encore d'évaluation

- Guide Fiscal de Lenregistrement2012Document60 pagesGuide Fiscal de Lenregistrement2012Jugo BéjaiaPas encore d'évaluation

- Guide Fiscal de Lartisan Traditionnel2012Document69 pagesGuide Fiscal de Lartisan Traditionnel2012Jugo BéjaiaPas encore d'évaluation

- Le Systeme Fiscal 2013Document36 pagesLe Systeme Fiscal 2013Jugo BéjaiaPas encore d'évaluation

- Guide Fiscal Des Produits Financiers2012Document18 pagesGuide Fiscal Des Produits Financiers2012Miria SadoukiPas encore d'évaluation

- Guide Du Contribuable 2013Document85 pagesGuide Du Contribuable 2013Jugo BéjaiaPas encore d'évaluation

- 616 1 Business PlanDocument2 pages616 1 Business PlanMalakato_AllahPas encore d'évaluation

- Synthese Loi Comptable Et CGNC PDFDocument113 pagesSynthese Loi Comptable Et CGNC PDFGhita MarrakchiPas encore d'évaluation

- 04-Audit 1 - Module 4 - Elements Communs A Tout AuditDocument97 pages04-Audit 1 - Module 4 - Elements Communs A Tout AuditJason MAGUSTINPas encore d'évaluation

- 30airtel Congo SA Audited Financial Statement For FY Ended31December2019Document59 pages30airtel Congo SA Audited Financial Statement For FY Ended31December2019GANGA Ladislas RogetPas encore d'évaluation

- InvestissementDocument3 pagesInvestissementoussamaPas encore d'évaluation

- Liste PFEDocument2 pagesListe PFELahcen ElallamiPas encore d'évaluation

- CV - 2021 05 31 010147Document1 pageCV - 2021 05 31 010147Wafae SbaaiPas encore d'évaluation

- FicheDocument4 pagesFicheMehdiBouZoubaa0% (1)

- Rapport Carthographie Octobre 18 CorrigéDocument38 pagesRapport Carthographie Octobre 18 CorrigéAziz TEUW100% (1)

- Devoir NR 2 - Comptabilite de GestionDocument1 pageDevoir NR 2 - Comptabilite de GestionImane ElhousayniPas encore d'évaluation

- Ex D'auditDocument22 pagesEx D'auditImaane Lakouairi100% (1)

- Gestion Financière - : Gfi-GF-Régies Net Gestion de La Comptabilité Des RégisseursDocument2 pagesGestion Financière - : Gfi-GF-Régies Net Gestion de La Comptabilité Des Régisseursmoncef.bargachPas encore d'évaluation

- Audit Des Immobilisations Corporelles enDocument47 pagesAudit Des Immobilisations Corporelles enHāmza BelPas encore d'évaluation

- Etude de Cas QualitéDocument5 pagesEtude de Cas Qualitéjihad bekkali100% (1)

- Rapport-De-stage Hayat Farahat Et NaDocument52 pagesRapport-De-stage Hayat Farahat Et NandtPas encore d'évaluation

- Congo Jo 2022 31Document32 pagesCongo Jo 2022 31Hermann Schmidt EbengaPas encore d'évaluation

- Exo Et Correction DiagnostiqueDocument6 pagesExo Et Correction DiagnostiqueOsmän Abdøu IbrPas encore d'évaluation

- BCM Wafabank - Ope Opa - 05 04Document40 pagesBCM Wafabank - Ope Opa - 05 04Saad OutahayouPas encore d'évaluation

- Chapitre 3 Les AmortissementsDocument10 pagesChapitre 3 Les AmortissementsboutainaPas encore d'évaluation

- Notice FFM AuditDocument80 pagesNotice FFM AuditMeringue GalaxicosPas encore d'évaluation

- Mémoire DSCG Julien Picard Ue7 CopieDocument132 pagesMémoire DSCG Julien Picard Ue7 CopieTiphaine Béranger100% (1)

- Sujet CPTA APPROF ET CPTA DES SOCIETES DESCOGEF 2013Document8 pagesSujet CPTA APPROF ET CPTA DES SOCIETES DESCOGEF 2013BROUPas encore d'évaluation

- Micropole Rapport CAC - Comptes Annuels - Exercice 2020Document19 pagesMicropole Rapport CAC - Comptes Annuels - Exercice 2020Ayoub HarfachPas encore d'évaluation

- Support Audit MarketingDocument44 pagesSupport Audit Marketinglamita13100% (8)

- ProspectusDocument110 pagesProspectuskaisfekih899Pas encore d'évaluation

- Comment Lire Un Bilan Comptable Et L'interpréterDocument8 pagesComment Lire Un Bilan Comptable Et L'interpréterEl Moumni AbdelghaniPas encore d'évaluation

- Cours Normes IFRSDocument144 pagesCours Normes IFRSSerges KeouPas encore d'évaluation

- Etude Sur L'utilité Des Rapports D'audit Pour Le Top ManagementDocument163 pagesEtude Sur L'utilité Des Rapports D'audit Pour Le Top ManagementFlorent ZogoPas encore d'évaluation

- Séminaires Normes IFRSDocument8 pagesSéminaires Normes IFRSHasnaa ZahirPas encore d'évaluation