Vous aimerez peut-être aussi

- Fiscalite CoursDocument10 pagesFiscalite CoursKhadim BambaPas encore d'évaluation

- Liasse 2058 ADocument1 pageLiasse 2058 AHIDAYA SADMIPas encore d'évaluation

- Code de L'impôt Sur Le Revenu Des Personnes Physiques Et de L'impôt Sur Les Sociétés 2019Document118 pagesCode de L'impôt Sur Le Revenu Des Personnes Physiques Et de L'impôt Sur Les Sociétés 2019zaineb tayouba100% (1)

- IRPP CoursDocument69 pagesIRPP CoursMayssa BoughalmiPas encore d'évaluation

- Chapitre 1 M2Document9 pagesChapitre 1 M2Sahar FekihPas encore d'évaluation

- FiscalitéDocument17 pagesFiscalitéWaad Rahmani100% (1)

- Partie 3: Impôt Sur Le Revenu - Règles Générales: © Introduction À La Fiscalité - 2éme LSGDocument24 pagesPartie 3: Impôt Sur Le Revenu - Règles Générales: © Introduction À La Fiscalité - 2éme LSGMr FeeddPas encore d'évaluation

- Cours IRPP PDFDocument94 pagesCours IRPP PDFFathi MoujbaniPas encore d'évaluation

- IRPP M?J Mars 2020Document55 pagesIRPP M?J Mars 2020Sahar FekihPas encore d'évaluation

- Fiscalité Chap 2 IR ENCGDocument37 pagesFiscalité Chap 2 IR ENCGMed Reda ElwafiPas encore d'évaluation

- Fiscalité InternationaleDocument14 pagesFiscalité InternationaleMelliti JihenPas encore d'évaluation

- Fiscalité S5Document38 pagesFiscalité S5YouûüNesPas encore d'évaluation

- L'utilisation par les résidents belges des structures sociétaires luxembourgeoises: La SPF,la SICAV-SIF et la SOPARFID'EverandL'utilisation par les résidents belges des structures sociétaires luxembourgeoises: La SPF,la SICAV-SIF et la SOPARFIPas encore d'évaluation

- Fiscalité Des SalairesDocument36 pagesFiscalité Des SalairesAnouar ElgallafPas encore d'évaluation

- FiscaliteDocument27 pagesFiscaliteoussema saadouniPas encore d'évaluation

- Loi de Finances 2018Document58 pagesLoi de Finances 2018felix yao94% (17)

- Medani Rachid JQ N°0056 PDFDocument30 pagesMedani Rachid JQ N°0056 PDFAbdelali MenaceurPas encore d'évaluation

- Correction Iscae Fisca Inter Control 1617Document5 pagesCorrection Iscae Fisca Inter Control 1617Cherif AchrefPas encore d'évaluation

- Cameroon - Decision - Content of Transfer Pricing DocumentationDocument4 pagesCameroon - Decision - Content of Transfer Pricing DocumentationigorsansnomPas encore d'évaluation

- Final La Plus ValueDocument13 pagesFinal La Plus ValueWahedSportPas encore d'évaluation

- Code Général Des Impôts Du Bénin 2021Document269 pagesCode Général Des Impôts Du Bénin 2021Oswald MensahPas encore d'évaluation

- IMPOT SUR LE REVENU - Polycope - VF PDFDocument17 pagesIMPOT SUR LE REVENU - Polycope - VF PDFAli BenPas encore d'évaluation

- Cours IrgDocument13 pagesCours IrgbehdadPas encore d'évaluation

- Introduction À La Fiscalité InternationaleDocument36 pagesIntroduction À La Fiscalité InternationaleJad ChraïbiPas encore d'évaluation

- Petit Memo Fiscalite SenegalaiseDocument14 pagesPetit Memo Fiscalite SenegalaiseGalloPas encore d'évaluation

- Chapitre 4Document21 pagesChapitre 4Rachid TortiaPas encore d'évaluation

- Patente Presentation DefinitifDocument20 pagesPatente Presentation DefinitifOthnielPas encore d'évaluation

- 6202a3c5c01c3 - REGIME FISCAL DES ONG ET DES ASSOCIATIONS (OSC)Document14 pages6202a3c5c01c3 - REGIME FISCAL DES ONG ET DES ASSOCIATIONS (OSC)cammganeshPas encore d'évaluation

- Cours IR - Revenu Global ImposableDocument35 pagesCours IR - Revenu Global ImposableDriss MoumenPas encore d'évaluation

- SCi Note - 2429 - 20062018Document7 pagesSCi Note - 2429 - 20062018Franck GoliPas encore d'évaluation

- Section 1 - Généralités Sur Les Retenues À La SourceDocument12 pagesSection 1 - Généralités Sur Les Retenues À La SourceMohamed Ali Ben HassenPas encore d'évaluation

- Cours Bic & BNC 2020-2021Document9 pagesCours Bic & BNC 2020-2021ismail damakPas encore d'évaluation

- Droit Fiscal Et Douanie1Document48 pagesDroit Fiscal Et Douanie1paliaknga fidelePas encore d'évaluation

- 1ère Partie Fisca TVADocument6 pages1ère Partie Fisca TVALahcen OutergaPas encore d'évaluation

- Avis de VérificationDocument3 pagesAvis de VérificationMALIK BELADJINEPas encore d'évaluation

- Cours M15-2022Document105 pagesCours M15-2022Sarra AyariPas encore d'évaluation

- Fiscalite Des Francais Residant Au Maroc-3-2-2Document2 pagesFiscalite Des Francais Residant Au Maroc-3-2-2Christine BollaertPas encore d'évaluation

- TestDocument28 pagesTestMeriem BannourPas encore d'évaluation

- Impôt Sur Le Revenu GlobalDocument25 pagesImpôt Sur Le Revenu GlobalAbdelMajidMohamedPas encore d'évaluation

- Etude Fiscal Monographique-TransportsDocument41 pagesEtude Fiscal Monographique-Transportsissoufou Amadou100% (1)

- Revue Fiscal5Document364 pagesRevue Fiscal5Naoufal Fouad100% (2)

- Cours Avantages Fiscaux 12 2021Document38 pagesCours Avantages Fiscaux 12 2021Feryel WadaPas encore d'évaluation

- Cours Tva MasterDocument10 pagesCours Tva Mastermaison 2parfumsPas encore d'évaluation

- 1 Introduction 0 L'etude de Droit-1Document137 pages1 Introduction 0 L'etude de Droit-1Frindi WissalPas encore d'évaluation

- Circulaire LF 2008Document17 pagesCirculaire LF 2008Ismael GuidjouPas encore d'évaluation

- CS ContentieuxDocument7 pagesCS ContentieuxWafi ChikhaouiPas encore d'évaluation

- Medani IrgDocument381 pagesMedani IrgBouzid Ramdane100% (6)

- Avantages Fiscaux 2009 CES Révision ComptableDocument87 pagesAvantages Fiscaux 2009 CES Révision ComptableHmed HowaPas encore d'évaluation

- 3-Les Techniques D'élimination Des Doubles Impositions Internationalesdans La Réglementation Fiscale MarocaineDocument24 pages3-Les Techniques D'élimination Des Doubles Impositions Internationalesdans La Réglementation Fiscale Marocainelatifa bourassPas encore d'évaluation

- Imd Suite Cours Droit Fiscal Des AffairesDocument11 pagesImd Suite Cours Droit Fiscal Des Affairesarona gueye djigalPas encore d'évaluation

- La Gestion Du Contentieux Fiscal Au SénégalDocument60 pagesLa Gestion Du Contentieux Fiscal Au SénégalmiguelPas encore d'évaluation

- Chapitre 2 ConferméDocument59 pagesChapitre 2 ConferméLiliane ChPas encore d'évaluation

- Ch-2 - TVA - 20-21 Seance 3Document77 pagesCh-2 - TVA - 20-21 Seance 3carton SPS100% (1)

- Faculté de Droit Et Des Sciences Politiques de Tunis: 2 Année Licence Fondamentale en Droit PublicDocument95 pagesFaculté de Droit Et Des Sciences Politiques de Tunis: 2 Année Licence Fondamentale en Droit PublicChamakh OussamaPas encore d'évaluation

- Cas Pratique Fiscalité Master 2 Finance - CorrigéDocument3 pagesCas Pratique Fiscalité Master 2 Finance - CorrigéHoussa IberainPas encore d'évaluation

- Cours Prrocedure Collectices Chap 3Document44 pagesCours Prrocedure Collectices Chap 3Davy OttouPas encore d'évaluation

- Recueil de Circulaires LF 2018Document48 pagesRecueil de Circulaires LF 2018HAMADI FRAIHPas encore d'évaluation

- Directive Remboursement Du CR Dit de TVA 2019 1570136472Document9 pagesDirective Remboursement Du CR Dit de TVA 2019 1570136472Loubna MikouPas encore d'évaluation

- Les finances locales dans l'Afrique francophone subsaharienne: Une étude comparativeD'EverandLes finances locales dans l'Afrique francophone subsaharienne: Une étude comparativePas encore d'évaluation

- Pratiques managériales républicaines: À l'action, cadres de l'état !D'EverandPratiques managériales républicaines: À l'action, cadres de l'état !Pas encore d'évaluation

- Fondation Des Amis de L'Atelier M.A.S Andre Berge 36 Rue Joseph Bodin de Boismortier 77680 Roissy en Brie B U L L E T I N D E P A I EDocument1 pageFondation Des Amis de L'Atelier M.A.S Andre Berge 36 Rue Joseph Bodin de Boismortier 77680 Roissy en Brie B U L L E T I N D E P A I ETahi MaePas encore d'évaluation

- Correction TD Ir SalarialDocument29 pagesCorrection TD Ir Salarialkenza elfaqirPas encore d'évaluation

- Outils de CG Exercice Prévision Masse SalarialeDocument1 pageOutils de CG Exercice Prévision Masse SalarialeYassine AmzilPas encore d'évaluation

- Iua Cours M2F 2016-2017Document63 pagesIua Cours M2F 2016-2017Sana MariamPas encore d'évaluation

- Liste Des Pieces A Fournir Demande Bourses Scolaires 2018-19 PDFDocument4 pagesListe Des Pieces A Fournir Demande Bourses Scolaires 2018-19 PDFDriss MahboubiPas encore d'évaluation

- Formulaire Changement de Situation 2022Document2 pagesFormulaire Changement de Situation 2022killian.bistonPas encore d'évaluation

- Programme TAHFIZDocument2 pagesProgramme TAHFIZOthmane El KaladyPas encore d'évaluation

- Le Guide Auto Entrepreneur 2023 CompletDocument28 pagesLe Guide Auto Entrepreneur 2023 CompletMotamb-0 Motamb-0Pas encore d'évaluation

- Contrat Type de Collaboration LibéraleDocument10 pagesContrat Type de Collaboration LibéraledeudeuPas encore d'évaluation

- Les Annuités CourDocument6 pagesLes Annuités Coursaad benjarPas encore d'évaluation

- Attestation de Paiement CnraclDocument4 pagesAttestation de Paiement CnraclDaniel BoninPas encore d'évaluation

- UntitledDocument1 pageUntitledBruno AndradePas encore d'évaluation

- Rapport de StageDocument22 pagesRapport de StageSiham HarimechPas encore d'évaluation

- Modele Facture HssDocument2 pagesModele Facture Hsschristian BalemboPas encore d'évaluation

- Fiscalité ApprofondieDocument32 pagesFiscalité ApprofondieAya BouarouaPas encore d'évaluation

- Modele Bulletin Salaire InterneDocument1 pageModele Bulletin Salaire Internepanesah991Pas encore d'évaluation

- Cautionnement 20220908 152128.553 - 61Document3 pagesCautionnement 20220908 152128.553 - 61pineauPas encore d'évaluation

- Cours DT Travail Part. 3Document4 pagesCours DT Travail Part. 3Nouha AlaePas encore d'évaluation

- Exercices Entrainement PaieDocument2 pagesExercices Entrainement PaieBEN AYEDPas encore d'évaluation

- Fait DiversDocument2 pagesFait Diversdr.nasserdinePas encore d'évaluation

- Financement de l'AMO FinaliséDocument18 pagesFinancement de l'AMO Finalisékemmach toufikPas encore d'évaluation

- SS212108775 20230204Document1 pageSS212108775 20230204Florina CălinPas encore d'évaluation

- Courd AssurenceDocument42 pagesCourd AssurenceMoctar Bah100% (1)

- Résumé Circulaire CNSS PDFDocument19 pagesRésumé Circulaire CNSS PDFNAWFAL ADIBPas encore d'évaluation

- Cours de Droit FiscalDocument16 pagesCours de Droit FiscalkajitPas encore d'évaluation

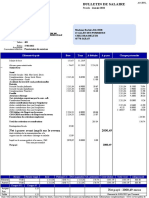

- Fiche de Paie Bacri ModifierDocument1 pageFiche de Paie Bacri ModifierabdelPas encore d'évaluation

- Formulaire Demande de Bourse Universitaire 22-23 - AbidjanDocument3 pagesFormulaire Demande de Bourse Universitaire 22-23 - Abidjansanogo7ousmane7el7gu100% (1)

- Aide Au Maintien A DomicileDocument2 pagesAide Au Maintien A DomicileJean-philippe FaberPas encore d'évaluation

- Evaluation de Droit de La Fonction PubliqueDocument11 pagesEvaluation de Droit de La Fonction PubliqueHoucine Mohamed BencharefPas encore d'évaluation

- Vocabulaire Anglais ProfessionnelDocument2 pagesVocabulaire Anglais ProfessionnelSamira Moutaoikkil BasskarPas encore d'évaluation