Vous aimerez peut-être aussi

- P3 NCR201107Document61 pagesP3 NCR201107Les Nouvelles calédoniennesPas encore d'évaluation

- ONIGC Newsletter 029 FRDocument4 pagesONIGC Newsletter 029 FRkarisamPas encore d'évaluation

- r21 806 SynDocument8 pagesr21 806 SynTestPas encore d'évaluation

- Données Cadastrales Et Données Foncières Et ImmobilièresDocument85 pagesDonnées Cadastrales Et Données Foncières Et ImmobilièresRomaric NG. IDINPas encore d'évaluation

- Symposium Sur Les Partenariats Public-Privé: PPP Et Services Publics Locaux Au MarocDocument19 pagesSymposium Sur Les Partenariats Public-Privé: PPP Et Services Publics Locaux Au MarocFatima Zahra BahidaPas encore d'évaluation

- CNPAV Communiqué-Revisitation Convention Sicomines Avril 2023 VF OkDocument4 pagesCNPAV Communiqué-Revisitation Convention Sicomines Avril 2023 VF OkDostin LuangePas encore d'évaluation

- 4 C 07688 B 66 CB 5Document16 pages4 C 07688 B 66 CB 5lamya sarhrouchniPas encore d'évaluation

- La Refonte Des CCAG Enfin en Phase de FinalisationDocument4 pagesLa Refonte Des CCAG Enfin en Phase de FinalisationJoshua ThimalonPas encore d'évaluation

- Cadre Logique Projet ATPDocument4 pagesCadre Logique Projet ATPFenosoa Andreasse AndrinomenjanaharyPas encore d'évaluation

- Amendements Déposés Par Marie-Noëlle Lienemann À La Première Partie Du Projet de Loi de Finances Pour 2019Document32 pagesAmendements Déposés Par Marie-Noëlle Lienemann À La Première Partie Du Projet de Loi de Finances Pour 2019Lienemann2017Pas encore d'évaluation

- Audit DSP Eau Marseille (2014-2028)Document8 pagesAudit DSP Eau Marseille (2014-2028)Fessard LouisePas encore d'évaluation

- CC Pays de Dol MT ST Michel RCDocument23 pagesCC Pays de Dol MT ST Michel RCtheo.canellaPas encore d'évaluation

- N° 025 Newsletter Octobre 2017Document4 pagesN° 025 Newsletter Octobre 2017DUCLAIR DJIOFACKPas encore d'évaluation

- Document Consultation PubliqueDocument43 pagesDocument Consultation PubliqueNour houda Hadj ramdhanePas encore d'évaluation

- II-Cadre Politique MunicipaleDocument33 pagesII-Cadre Politique Municipalelepage.francis.514Pas encore d'évaluation

- Rapport Sur La Fiscalite Secretaire General Ocde Chefs D Etat Et de Gouvernement Du g20 Inde Septembre 2023Document31 pagesRapport Sur La Fiscalite Secretaire General Ocde Chefs D Etat Et de Gouvernement Du g20 Inde Septembre 2023Kossi EkpaoPas encore d'évaluation

- SEcteur ImmobilierDocument7 pagesSEcteur ImmobilierAymen BbooyPas encore d'évaluation

- Al Khazina 4Document26 pagesAl Khazina 4Anass AbiPas encore d'évaluation

- r21 073 SynDocument4 pagesr21 073 SynTestPas encore d'évaluation

- Guide Methodologique de La DGCP AnnexesDocument56 pagesGuide Methodologique de La DGCP AnnexesbarassaPas encore d'évaluation

- Avicca DGE InfraNum MCT COM Vade-MecumDocument28 pagesAvicca DGE InfraNum MCT COM Vade-MecumBenjamin FricadellePas encore d'évaluation

- Réussir PPP en AfriqueDocument23 pagesRéussir PPP en AfriqueMohamed FarajallahPas encore d'évaluation

- Dessau-Soprin-Plan de Transport PDFDocument50 pagesDessau-Soprin-Plan de Transport PDF何旭Pas encore d'évaluation

- Délais de Paiement - La TGR Lance Le Dépôt Électronique Des Factures PDFDocument3 pagesDélais de Paiement - La TGR Lance Le Dépôt Électronique Des Factures PDFBeriane MounirPas encore d'évaluation

- Contrôle Modulé de La DépenseDocument20 pagesContrôle Modulé de La DépenseSalim Wydadi100% (1)

- PIDFCE - Propositions Pour Rapprocher Le Logement Du TravailDocument9 pagesPIDFCE - Propositions Pour Rapprocher Le Logement Du TravailgreaterparisPas encore d'évaluation

- Plan Tic BeninDocument20 pagesPlan Tic BeninbillmikaPas encore d'évaluation

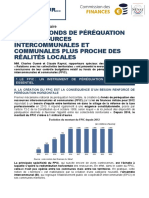

- Présentation D'arnaud Menguy (DGCL) Du Webinaire Club FinancesDocument15 pagesPrésentation D'arnaud Menguy (DGCL) Du Webinaire Club FinancesLa Gazette des communes100% (1)

- Rapport de l'IGF sur les investissements des collectivités territorialesDocument406 pagesRapport de l'IGF sur les investissements des collectivités territorialesLa Gazette des communesPas encore d'évaluation

- Cycle Dexpertise Comptable de lISCAE - ARTEMISDocument7 pagesCycle Dexpertise Comptable de lISCAE - ARTEMISBrooklyn StorePas encore d'évaluation

- Compte Rendu Conseil Ministres 09 Juin 2021Document7 pagesCompte Rendu Conseil Ministres 09 Juin 2021Fidele TotonPas encore d'évaluation

- CEREMA - Guide Des Procédures Pour La Réalisation D'infrastructures RoutièresDocument340 pagesCEREMA - Guide Des Procédures Pour La Réalisation D'infrastructures RoutièresOmar EssekelliPas encore d'évaluation

- TDR Appui À La MOC - Final DraftDocument19 pagesTDR Appui À La MOC - Final DraftGilchrist AvidjePas encore d'évaluation

- Courrier Et Analyse Technique Du Projet de Contrat de Performance Etat-SNCF Réseau (Janvier 2022)Document10 pagesCourrier Et Analyse Technique Du Projet de Contrat de Performance Etat-SNCF Réseau (Janvier 2022)Loredana LorePas encore d'évaluation

- Livret Budget Citoyen VFDocument28 pagesLivret Budget Citoyen VFredasalim0023Pas encore d'évaluation

- PROJET CONTRAT Fourniture Et Installation D'anti VirusDocument15 pagesPROJET CONTRAT Fourniture Et Installation D'anti VirusabsankarePas encore d'évaluation

- S5F2-Fusion EPCIDocument10 pagesS5F2-Fusion EPCIaudrey.pacouretPas encore d'évaluation

- 18 Pages Part 4 - Trajectoire Decarbonation Du MarocDocument18 pages18 Pages Part 4 - Trajectoire Decarbonation Du MarocIsmail LamriniPas encore d'évaluation

- EM TC - Clarifications2Document3 pagesEM TC - Clarifications2Ikram ElghazouanyPas encore d'évaluation

- CIRCULAIRE FLUX DE GESTION 22 MARS 2019Document5 pagesCIRCULAIRE FLUX DE GESTION 22 MARS 2019didier.roulin51Pas encore d'évaluation

- Rapport Filiere Numerique Etat 20230616Document113 pagesRapport Filiere Numerique Etat 20230616yaniyaniszaki0Pas encore d'évaluation

- TVA Jacquillat Ledoux Vdef 131023Document58 pagesTVA Jacquillat Ledoux Vdef 131023Yves PugetPas encore d'évaluation

- Corrigé TD2Document3 pagesCorrigé TD2Mohamed ElPas encore d'évaluation

- Quebec BIMDocument31 pagesQuebec BIMJeffPas encore d'évaluation

- VG-1501887-22.3492SD - 2022 10 10 - Rapport de reconnaissance-XDCDocument10 pagesVG-1501887-22.3492SD - 2022 10 10 - Rapport de reconnaissance-XDCxabierPas encore d'évaluation

- CESER Reunion Un Nouveau SAR Pour Repondre Aux BesoinsDocument32 pagesCESER Reunion Un Nouveau SAR Pour Repondre Aux BesoinsalonzeauPas encore d'évaluation

- 2277 Plan Bim 2022 80Document18 pages2277 Plan Bim 2022 80maryem driouchPas encore d'évaluation

- Guide-Complet-2022 Citron Decret TertiaireDocument21 pagesGuide-Complet-2022 Citron Decret TertiairecobraevogreenPas encore d'évaluation

- Smart City - DijonDocument13 pagesSmart City - DijonEl Warradi MostafaPas encore d'évaluation

- LE Otentiel Des Artenariats Public Prive Au EnegalDocument61 pagesLE Otentiel Des Artenariats Public Prive Au EnegalPapa SarrPas encore d'évaluation

- Module 2 Rappel Des Techniques de Budgétisation en Régime Des AE CPDocument31 pagesModule 2 Rappel Des Techniques de Budgétisation en Régime Des AE CPDimakePas encore d'évaluation

- GID A Modifier01Document26 pagesGID A Modifier01Gadour YoussefPas encore d'évaluation

- Réforme de La Fiscalité LocaleDocument15 pagesRéforme de La Fiscalité Localespiritualbeing0% (1)

- RapportEvaluationFormationUserGID-CT Pilote FesDocument9 pagesRapportEvaluationFormationUserGID-CT Pilote Fesel khaiat mohamed aminePas encore d'évaluation

- Cir 44880Document11 pagesCir 44880delPas encore d'évaluation

- LA LA FISCALITE A L'EFC DES CPA - 25 EDITION: Intégrant les attentes reliées à l’EFC 2023D'EverandLA LA FISCALITE A L'EFC DES CPA - 25 EDITION: Intégrant les attentes reliées à l’EFC 2023Pas encore d'évaluation

- Mobilités : changer de modèle: Solutions pour des déplacements bas carbone et équitablesD'EverandMobilités : changer de modèle: Solutions pour des déplacements bas carbone et équitablesPas encore d'évaluation

- Le Cwatupe expliqué: Et indications sur l'avant-projet de CoDTD'EverandLe Cwatupe expliqué: Et indications sur l'avant-projet de CoDTPas encore d'évaluation

- L'ingénierie territoriale : Contributions scientifiques à l'amélioration de son efficacité.D'EverandL'ingénierie territoriale : Contributions scientifiques à l'amélioration de son efficacité.Pas encore d'évaluation

- 4 C 07688 B 66 CB 5Document16 pages4 C 07688 B 66 CB 5lamya sarhrouchniPas encore d'évaluation

- Journée D'études Sur La Réforme de La Fiscalité de L'urbanismeDocument3 pagesJournée D'études Sur La Réforme de La Fiscalité de L'urbanismelamya sarhrouchniPas encore d'évaluation

- 4 C 076786 C 8 F 99Document2 pages4 C 076786 C 8 F 99lamya sarhrouchniPas encore d'évaluation

- Analyse Urbaine Tlemcen Honaine NedroumaDocument220 pagesAnalyse Urbaine Tlemcen Honaine Nedroumalamya sarhrouchniPas encore d'évaluation

- 0861-3109370604 Attes. Assur. D'un Bien ImmobDocument2 pages0861-3109370604 Attes. Assur. D'un Bien Immobyoann adamoPas encore d'évaluation

- Appuis Gliassant Frette Snaam 01Document1 pageAppuis Gliassant Frette Snaam 01MYGMIPas encore d'évaluation

- Test 2Document2 pagesTest 2Rayane Mohamed AguenarousPas encore d'évaluation

- L Etat Doit-Il Intervenir Dans L Economie de Marche Plan DetailleDocument4 pagesL Etat Doit-Il Intervenir Dans L Economie de Marche Plan DetailleAlex YengniPas encore d'évaluation

- 222 Fiche FresqueSolution Habillement 22Document2 pages222 Fiche FresqueSolution Habillement 22Sitraka Fitia Rosanna RaharizoPas encore d'évaluation

- Examen Revision Iscae 2013 Mai 2013Document3 pagesExamen Revision Iscae 2013 Mai 2013Aicha Ben TaherPas encore d'évaluation

- Bonnes Fêtes 2023 Du DR Le Fèvre Présidente de l'ARMVOPDocument2 pagesBonnes Fêtes 2023 Du DR Le Fèvre Présidente de l'ARMVOPARMVOPPas encore d'évaluation

- ARMP Rapport Annuel 2013Document140 pagesARMP Rapport Annuel 2013suxalingayenePas encore d'évaluation

- Guide de Financement Des EntreprisesDocument40 pagesGuide de Financement Des Entreprisesmalik kondoPas encore d'évaluation

- Michel Ange LOKOTA at BULLET QSEI at BULDocument48 pagesMichel Ange LOKOTA at BULLET QSEI at BULDonPas encore d'évaluation

- Notice Cheque Efficacite Energetique Boulangers-PâtissiersDocument4 pagesNotice Cheque Efficacite Energetique Boulangers-Pâtissiersdidier.urielPas encore d'évaluation

- Vernimmen Lettre Numero 191Document14 pagesVernimmen Lettre Numero 191djénéba doumbiaPas encore d'évaluation

- Stage Eco-2.2. Td-Pol-Eco VeleveDocument13 pagesStage Eco-2.2. Td-Pol-Eco VeleveBennaceur ThamiPas encore d'évaluation

- Cameroun Astuce Pour Connaître Le Poids Dun Porc Sans Le PeserDocument2 pagesCameroun Astuce Pour Connaître Le Poids Dun Porc Sans Le PeserPierre PatrickPas encore d'évaluation

- Note Service 01139Document8 pagesNote Service 01139Jean brice LekpeliPas encore d'évaluation

- Formulaire de Candidature Appel À Projets Jeunesse Et Initiatives LocalesDocument15 pagesFormulaire de Candidature Appel À Projets Jeunesse Et Initiatives LocalesSudest MarocPas encore d'évaluation

- TD - S4 - Serie2 - 22Document3 pagesTD - S4 - Serie2 - 22fati fleurita rifkiPas encore d'évaluation

- Cours InflationDocument9 pagesCours InflationWissal RidaPas encore d'évaluation

- Chapitre 2 Analyse de L'équilibre Financier Première PartieDocument15 pagesChapitre 2 Analyse de L'équilibre Financier Première PartieSkander MatmatiPas encore d'évaluation

- 2023 MLI OCHA Humanitarian Dashboard AvrilDocument2 pages2023 MLI OCHA Humanitarian Dashboard AvrilMahamadou TalilPas encore d'évaluation

- Chapitre 1. Les Principes ComptablesDocument81 pagesChapitre 1. Les Principes ComptablesAya ElBejbajiPas encore d'évaluation

- TD 3 Budgets Déterminants Nov 2020Document4 pagesTD 3 Budgets Déterminants Nov 2020Sami ChaouachiPas encore d'évaluation

- Concepts de La Qualité TertiaireDocument31 pagesConcepts de La Qualité Tertiairescience du futur100% (1)

- 3 Organisation Comptable Et Mesures Specifiques Aux TpeDocument8 pages3 Organisation Comptable Et Mesures Specifiques Aux TpeNAJLAPas encore d'évaluation

- Corrigé TD3 Analyse FinancièreDocument5 pagesCorrigé TD3 Analyse FinancièreAbderafie HaryoulyPas encore d'évaluation

- Dossier Technique PDFDocument22 pagesDossier Technique PDFjeanphilippegnagoPas encore d'évaluation

- Guide de L'etanchéité À L'airDocument60 pagesGuide de L'etanchéité À L'airCHANZYPas encore d'évaluation

- Chapitre N°1 Histoire de La ComptabiliteDocument38 pagesChapitre N°1 Histoire de La Comptabilitepatinda Pascal KaborePas encore d'évaluation

- Liensrahabilitation Quartier D'habitat Spntanneé - HafsiaDocument94 pagesLiensrahabilitation Quartier D'habitat Spntanneé - Hafsiayoussef gontaraPas encore d'évaluation

- TFM Production Quatrième Trimestre PDFDocument2 pagesTFM Production Quatrième Trimestre PDFCHiN CHiNPas encore d'évaluation