Vous aimerez peut-être aussi

- Evaluation Des Stocks Exercice CorrigéDocument2 pagesEvaluation Des Stocks Exercice CorrigéYsf80% (5)

- Gestion Des Approvisionnements Et Des Stocks 4ème AnneeDocument61 pagesGestion Des Approvisionnements Et Des Stocks 4ème AnneeElMehdi ElBeldi100% (2)

- La Boîte À Outils Du LEAN-1Document16 pagesLa Boîte À Outils Du LEAN-1Mourad Snoussi100% (1)

- Lean ManufacturingDocument194 pagesLean ManufacturingHossam HossamPas encore d'évaluation

- PHSEDocument8 pagesPHSESayf eddine Barbouri67% (3)

- Cas Corriges de Comptabilite AnalytiqueDocument22 pagesCas Corriges de Comptabilite AnalytiqueMohamedDouayar100% (1)

- Kone 0030 Avenue Roger Hennequin Trappes 78192 TRAPPESDocument2 pagesKone 0030 Avenue Roger Hennequin Trappes 78192 TRAPPESSilviuPas encore d'évaluation

- Ex Revision Des Prix CorrectionDocument8 pagesEx Revision Des Prix CorrectionRaniaPas encore d'évaluation

- Argumentaire 26 Mars 2022 1643050241Document6 pagesArgumentaire 26 Mars 2022 1643050241Aniss AitallaPas encore d'évaluation

- Corrigé GHRGDocument3 pagesCorrigé GHRGAniss AitallaPas encore d'évaluation

- Application 2 StockDocument3 pagesApplication 2 Stockoumaima touilPas encore d'évaluation

- Fiche de Stocks 4 Méthodes CorrigéDocument2 pagesFiche de Stocks 4 Méthodes CorrigéWâãd Dęrbãlį100% (1)

- Wa0045.Document54 pagesWa0045.khaliltyoubi24Pas encore d'évaluation

- Cas d'Application en Groupe 1Document3 pagesCas d'Application en Groupe 1fofanalassine769Pas encore d'évaluation

- Correction Evaluation Fifo 1Document4 pagesCorrection Evaluation Fifo 1chrisyannicsiaPas encore d'évaluation

- Corrigé D AppprovisionnementDocument5 pagesCorrigé D AppprovisionnementIsmail AissiPas encore d'évaluation

- Pen Giri ManDocument4 pagesPen Giri Mandandi_rizkillahPas encore d'évaluation

- BTS CG P5.1 03 03 Bastin CDocument1 pageBTS CG P5.1 03 03 Bastin CNouri ImanePas encore d'évaluation

- Print Cicilanper Disburse CenterDocument2 pagesPrint Cicilanper Disburse Centerilchop harutoPas encore d'évaluation

- BCFR 20170324Document14 pagesBCFR 20170324Adam812Pas encore d'évaluation

- Comptabilité Analytique Groupe LOULIDDocument8 pagesComptabilité Analytique Groupe LOULIDGhadoui AminePas encore d'évaluation

- Stion de StockDocument3 pagesStion de StockMegane GwetPas encore d'évaluation

- CUMP+cout RevientDocument6 pagesCUMP+cout RevientDjamila MAMMADPas encore d'évaluation

- Comptabilité Analytique s4 (TD)Document7 pagesComptabilité Analytique s4 (TD)Jiddou MedlaghdhefPas encore d'évaluation

- Correction Evaluation Fifo 2Document5 pagesCorrection Evaluation Fifo 2Sidiki CamaraPas encore d'évaluation

- TD N°1Document4 pagesTD N°1Ab HmPas encore d'évaluation

- Comptabilité Analytique Solution D'exerciceDocument5 pagesComptabilité Analytique Solution D'exerciceSokona SackoPas encore d'évaluation

- Catsat ExtensionArea SPDocument9 pagesCatsat ExtensionArea SPCesar medinaPas encore d'évaluation

- Point Financier General Chantier SeguetieleDocument2 pagesPoint Financier General Chantier SeguetieleGuy KpeyePas encore d'évaluation

- Composition Du Portefeuille GAIPARE 2019Document4 pagesComposition Du Portefeuille GAIPARE 2019JeanPas encore d'évaluation

- CMUP PeriodiqueDocument7 pagesCMUP PeriodiqueSaad HarounPas encore d'évaluation

- Correction Serie 2Document2 pagesCorrection Serie 2Adil BentalebPas encore d'évaluation

- SaleInvoice ImportDocument20 pagesSaleInvoice Importrajputshakti647Pas encore d'évaluation

- Testeros para Puente GruaDocument3 pagesTesteros para Puente Gruasergio anguera cabezueloPas encore d'évaluation

- Economina Tarea2Document6 pagesEconomina Tarea2Oxígeno & Gases industriales RetisPas encore d'évaluation

- Corigé - EFM.CAE .V1+V2.TSGQ2Document4 pagesCorigé - EFM.CAE .V1+V2.TSGQ2يوسف قمريPas encore d'évaluation

- BukuDocument3 pagesBukuAgung LasmonoPas encore d'évaluation

- REKAPAN TAGIHAN PT. DMT GalvanisDocument1 pageREKAPAN TAGIHAN PT. DMT GalvanisHarries NandaPas encore d'évaluation

- Of2304959 1Document3 pagesOf2304959 1Tamani TamiPas encore d'évaluation

- Catalogo AlusupraDocument107 pagesCatalogo Alusupraanderson SantosPas encore d'évaluation

- VSPL GST 2020-21 - NewDocument7 pagesVSPL GST 2020-21 - NewAkshay TambePas encore d'évaluation

- Comptabilité DE GESTION ADocument1 pageComptabilité DE GESTION AAdam DinePas encore d'évaluation

- Étude de Cas Survêtement Couts CompletsDocument6 pagesÉtude de Cas Survêtement Couts Completsabdo100% (1)

- Copie de Etude de Cas MRP II Corrigé GlobalDocument21 pagesCopie de Etude de Cas MRP II Corrigé GlobalLaudrien NzilaPas encore d'évaluation

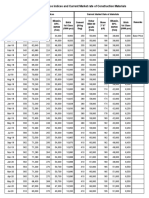

- Comparison Between BBS Indices VS Market RateDocument2 pagesComparison Between BBS Indices VS Market RateZam ZamPas encore d'évaluation

- Série 3 Inventaire Évaluation Des Stocks Correction RéparéDocument6 pagesSérie 3 Inventaire Évaluation Des Stocks Correction RéparéFeriel GhouilaPas encore d'évaluation

- FT CPJ 45Document1 pageFT CPJ 45Sana HabibiPas encore d'évaluation

- TP 2: Evaluation de L'offre FinancièreDocument1 pageTP 2: Evaluation de L'offre FinancièreHodaifa Hibat AllahPas encore d'évaluation

- PL TradingdddDocument2 pagesPL TradingdddFallyum KerenPas encore d'évaluation

- Est G2 SH67 Mdyp 2023Document6 pagesEst G2 SH67 Mdyp 2023Umar Md ZanPas encore d'évaluation

- Fer Escalier RDCDocument1 pageFer Escalier RDCjacques martial ndindjockPas encore d'évaluation

- Boc 20230830Document16 pagesBoc 20230830kepar92851Pas encore d'évaluation

- microeconomia -Document16 pagesmicroeconomia -meheyly64Pas encore d'évaluation

- ComptaDocument8 pagesComptaSafaa TkPas encore d'évaluation

- Corrigé SOLVERDocument17 pagesCorrigé SOLVERShi ShireenPas encore d'évaluation

- Groupe 3Document60 pagesGroupe 3celestiambumbaPas encore d'évaluation

- Boc 202308021Document16 pagesBoc 202308021kepar92851Pas encore d'évaluation

- Société MontoyasDocument1 pageSociété MontoyasevanboumbarPas encore d'évaluation

- INTEGRATIONDocument79 pagesINTEGRATIONwajihPas encore d'évaluation

- Revisao FrotaDocument13 pagesRevisao FrotaPaulo HenriquePas encore d'évaluation

- 003 Acc BHP EN Ita Ing Fra Spa Rev00 2017Document1 page003 Acc BHP EN Ita Ing Fra Spa Rev00 2017Abdessamad YOUSFIPas encore d'évaluation

- Evolucion de Precios PDF - 0 PDFDocument2 pagesEvolucion de Precios PDF - 0 PDFCarmen MujicaPas encore d'évaluation

- Cloture JournauxDocument1 pageCloture JournauxRacha GhazoiniPas encore d'évaluation

- Exercice Planification-2Document7 pagesExercice Planification-2Amine chPas encore d'évaluation

- T,:Jiilt3: GtiiylDocument25 pagesT,:Jiilt3: GtiiylAniss AitallaPas encore d'évaluation

- LAnglais Pour Les NulsDocument102 pagesLAnglais Pour Les NulsAniss AitallaPas encore d'évaluation

- 48-Article Text-159-1-10-20200809Document16 pages48-Article Text-159-1-10-20200809Raphaël KalalaPas encore d'évaluation

- 1658072352Document28 pages1658072352Aniss AitallaPas encore d'évaluation

- 420-Article Text-1444-1-10-20220902Document27 pages420-Article Text-1444-1-10-20220902Aniss AitallaPas encore d'évaluation

- Programme 10 Ans Du Labex Entreprendre 1655727078Document2 pagesProgramme 10 Ans Du Labex Entreprendre 1655727078Aniss AitallaPas encore d'évaluation

- Plan D'action: Réseaux Sociaux Site InternetDocument13 pagesPlan D'action: Réseaux Sociaux Site InternetAniss AitallaPas encore d'évaluation

- Compta Des SociétésDocument75 pagesCompta Des Sociétésiris1111111111Pas encore d'évaluation

- Invest 04.01.2013Document10 pagesInvest 04.01.2013Aniss AitallaPas encore d'évaluation

- Difficult S D Entreprises 1658072446Document6 pagesDifficult S D Entreprises 1658072446Aniss AitallaPas encore d'évaluation

- Compta ENCGCDocument13 pagesCompta ENCGCAniss AitallaPas encore d'évaluation

- Corrigé TD N°3Document2 pagesCorrigé TD N°3Aniss AitallaPas encore d'évaluation

- Corrigé TD N°4Document1 pageCorrigé TD N°4Zineb ElPas encore d'évaluation

- Balance CommercialeDocument4 pagesBalance CommercialeLamyae ez- zghari0% (1)

- 1ENCG 04.01.2013 Ind - EcoDocument7 pages1ENCG 04.01.2013 Ind - EcoAniss AitallaPas encore d'évaluation

- ENCG Theme1 Quelques Notions Juridiques FondamentalesDocument3 pagesENCG Theme1 Quelques Notions Juridiques FondamentalesAniss AitallaPas encore d'évaluation

- Introduction Au Droit AdministratifDocument11 pagesIntroduction Au Droit AdministratifAniss AitallaPas encore d'évaluation

- Faut-Il Convertir TRS en OEEDocument6 pagesFaut-Il Convertir TRS en OEEMed HOUDPas encore d'évaluation

- Lecon7 PDFDocument6 pagesLecon7 PDFCoursPas encore d'évaluation

- Cours2 GSDocument38 pagesCours2 GSSakù ExøTïc ØtāKůPas encore d'évaluation

- Lean Jeu L.vaillancourtDocument37 pagesLean Jeu L.vaillancourtTommy NantenainaPas encore d'évaluation

- Sujet FiltresDocument2 pagesSujet FiltresPrincia BitoriPas encore d'évaluation

- Formation IUT Lean Management Formation 2020 (Mode de Compatibilité)Document101 pagesFormation IUT Lean Management Formation 2020 (Mode de Compatibilité)zepeckPas encore d'évaluation

- Gestion de StockDocument49 pagesGestion de StockFatima Zahra El Ouardi100% (1)

- Entreprise FAHDDocument6 pagesEntreprise FAHDBencherqi Mhamed100% (2)

- Cours Lean Mangement VSMDocument52 pagesCours Lean Mangement VSMhajarlekssarPas encore d'évaluation

- Chapitre 3 Serie CorrigéDocument3 pagesChapitre 3 Serie CorrigéYoussef ameurPas encore d'évaluation

- Black Belt Lean Manufacturing 22 JoursDocument4 pagesBlack Belt Lean Manufacturing 22 JoursJames BluntPas encore d'évaluation

- Gmao-Vb1 1Document443 pagesGmao-Vb1 1Menad DABOUZPas encore d'évaluation

- Exercice 7: Répartition Secondaire Réciproque Des Charges IndirectesDocument5 pagesExercice 7: Répartition Secondaire Réciproque Des Charges IndirectesEzd EikPas encore d'évaluation

- 02 Initiation Au Lean Manufacturing JmgOrgDocument81 pages02 Initiation Au Lean Manufacturing JmgOrgsalahmagh1990Pas encore d'évaluation

- 2020.03 - Lean Manufacturing - PCH - QLIO - Supoort-pr-ElèvesDocument74 pages2020.03 - Lean Manufacturing - PCH - QLIO - Supoort-pr-ElèveszepeckPas encore d'évaluation

- Gestion Des OpérationsDocument54 pagesGestion Des Opérationsjean-francois culusPas encore d'évaluation

- Correction Série MRP - FinaleDocument11 pagesCorrection Série MRP - Finalehajoui ghezlenePas encore d'évaluation

- 2014-04-23 Conference Eric TremblayDocument23 pages2014-04-23 Conference Eric TremblaydjaaaamPas encore d'évaluation

- Annexes Série 3 CAGDocument5 pagesAnnexes Série 3 CAGMohamed amin SaidiPas encore d'évaluation

- ExecDocument15 pagesExecRhissa BazetPas encore d'évaluation

- La Valorisation Des Stocks-1Document5 pagesLa Valorisation Des Stocks-1MhvPas encore d'évaluation

- Iut TC TD 2Document8 pagesIut TC TD 2Joséphine LrfntPas encore d'évaluation

- Nadia - Correction - Exercice - Cas Java - FVDocument7 pagesNadia - Correction - Exercice - Cas Java - FVMohsin El AirajPas encore d'évaluation

- Gestion Stocks & Entrepôts 2Document38 pagesGestion Stocks & Entrepôts 2MOHAMED REDA LAKHLIFIPas encore d'évaluation

- Travaux PratiquesDocument19 pagesTravaux PratiquesFrede MiakaPas encore d'évaluation

- Lean ManufacturingDocument129 pagesLean ManufacturingGaston SiwouPas encore d'évaluation

- Modele de Comptabilite Matieres en Acquitte CMA PDFDocument2 pagesModele de Comptabilite Matieres en Acquitte CMA PDFPaget Nahina TOTOPas encore d'évaluation