Vous aimerez peut-être aussi

- Test 1Document4 pagesTest 1Ahlem MhamdiPas encore d'évaluation

- Exam Corrigés QCMDocument14 pagesExam Corrigés QCMpjq9nrbjwjPas encore d'évaluation

- QCM Contrôle de Gestion S6 G E1 2020 Converti 1Document3 pagesQCM Contrôle de Gestion S6 G E1 2020 Converti 1Meryam TananePas encore d'évaluation

- QCM Comptabilité Analytique S3 DEF - 231215 - 122831Document6 pagesQCM Comptabilité Analytique S3 DEF - 231215 - 122831Soukaina GrPas encore d'évaluation

- Mixte QCMDocument24 pagesMixte QCMsofyanPas encore d'évaluation

- Examen CGDocument1 pageExamen CGOmar LhakkaouiPas encore d'évaluation

- 37 QCM Corrige de Controle de Gestion PDF WWWDocument7 pages37 QCM Corrige de Controle de Gestion PDF WWWali mouddenPas encore d'évaluation

- Audit QSMDocument7 pagesAudit QSMPancakesPas encore d'évaluation

- Quiz Comptable de Base Avec RéponsesDocument6 pagesQuiz Comptable de Base Avec RéponsesScribdTranslationsPas encore d'évaluation

- 30 Questions QCM Corrigé en Audit - Cours FsjesDocument6 pages30 Questions QCM Corrigé en Audit - Cours FsjesAIT ABAHMMA HananePas encore d'évaluation

- Essai Test 2Document2 pagesEssai Test 2multimedia devlopPas encore d'évaluation

- Examen Blanc de SpécialitéDocument21 pagesExamen Blanc de SpécialitéMichel sedonouPas encore d'évaluation

- Esgf Annales 2020 ACGDocument16 pagesEsgf Annales 2020 ACGNaomi MeutchebouPas encore d'évaluation

- 2024 منتدب - قضائي QCMDocument6 pages2024 منتدب - قضائي QCMBtissam Ben-charkePas encore d'évaluation

- Les Structures D'entreprisesDocument5 pagesLes Structures D'entrepriseskarimPas encore d'évaluation

- QCM Corrigé Contrôle de Gestion - Cours FsjesDocument4 pagesQCM Corrigé Contrôle de Gestion - Cours FsjesAIT ABAHMMA Hanane100% (1)

- Fiche TD 1 CompressedDocument2 pagesFiche TD 1 CompressedCorel ADINOPas encore d'évaluation

- QCM Chapitre 1 Corrigé 1Document2 pagesQCM Chapitre 1 Corrigé 1oumniakaddarPas encore d'évaluation

- Test 01 CorrigéDocument3 pagesTest 01 CorrigésideratopsPas encore d'évaluation

- Question OralDocument4 pagesQuestion OralnadirPas encore d'évaluation

- BD QCMDocument15 pagesBD QCMirkharachid722Pas encore d'évaluation

- CorrectionDocument6 pagesCorrectionBoris da MATHAPas encore d'évaluation

- QCM MKTG Sem 12 PrepaDocument12 pagesQCM MKTG Sem 12 PrepaHichamone MoatassimPas encore d'évaluation

- CHU - OUJDA CorrDocument5 pagesCHU - OUJDA CorrAbdelhafid SatfiPas encore d'évaluation

- Examen CG S5 2020-2021 (Session Ordinaire) Contrôle de GestionDocument1 pageExamen CG S5 2020-2021 (Session Ordinaire) Contrôle de GestionÙnkœ WnéPas encore d'évaluation

- Examen Analyse Financiere CcaDocument8 pagesExamen Analyse Financiere CcaPadrelitoO BingoOPas encore d'évaluation

- Prof Bouanane Mohamed Semestre N°3: Comptabilite Analytique - Test de ConnaissancesDocument2 pagesProf Bouanane Mohamed Semestre N°3: Comptabilite Analytique - Test de ConnaissancesBOUANANE MohamedPas encore d'évaluation

- Série N°1Document1 pageSérie N°1Zakaria BoumadayPas encore d'évaluation

- QCM MSMCE 2020 Mandour 1Document15 pagesQCM MSMCE 2020 Mandour 1Mystic MindPas encore d'évaluation

- Examen S3 PES-1Document3 pagesExamen S3 PES-1Saadia ElfakirPas encore d'évaluation

- Corrigé Série 1Document2 pagesCorrigé Série 1Loulou100% (1)

- I. Généralités:: Le Code Général de Normalisation Comptable (C.G.N.C)Document4 pagesI. Généralités:: Le Code Général de Normalisation Comptable (C.G.N.C)Houssa IberainPas encore d'évaluation

- QCM - ADVISORS-Finances Publiques - Adapté Aux Axes Devaluation 2022Document3 pagesQCM - ADVISORS-Finances Publiques - Adapté Aux Axes Devaluation 2022Amjad El AndalosyPas encore d'évaluation

- PR Baryala Batoul Polycopié CG Contrôle de Gestion LP ECE Semestre 6Document67 pagesPR Baryala Batoul Polycopié CG Contrôle de Gestion LP ECE Semestre 6Gat SbyPas encore d'évaluation

- Revision D'af 2018-2019Document10 pagesRevision D'af 2018-2019Romaric YapoPas encore d'évaluation

- QCM - New. Fiscalité.Rg. Mars 2020Document3 pagesQCM - New. Fiscalité.Rg. Mars 2020amine ghadouiPas encore d'évaluation

- DownloadDocument3 pagesDownloadsoufieneaouachri4729Pas encore d'évaluation

- EMF1-Chap01 - QCMDocument4 pagesEMF1-Chap01 - QCMfrisSa beautyPas encore d'évaluation

- Capes QCM 2009 Gestion WWW - Tunisie-EtudesDocument12 pagesCapes QCM 2009 Gestion WWW - Tunisie-EtudesGhada BkgPas encore d'évaluation

- Cours 11 CDGDocument44 pagesCours 11 CDGkouti100% (3)

- Compta Analytique QCMDocument35 pagesCompta Analytique QCMioop YopPas encore d'évaluation

- QCM Emf S4Document4 pagesQCM Emf S4Madiha EcoPas encore d'évaluation

- 1 000 Questions À Choix Multiples (QCM)Document20 pages1 000 Questions À Choix Multiples (QCM)Idelphonse SALIOUPas encore d'évaluation

- A08Document12 pagesA08Elio DacruzPas encore d'évaluation

- Corrigé QCM Contrôle de Gestion S6 E1. 2021Document5 pagesCorrigé QCM Contrôle de Gestion S6 E1. 2021Saad AllhePas encore d'évaluation

- PES - Rat 2021-ExamDocument1 pagePES - Rat 2021-ExamDimna DeramPas encore d'évaluation

- Exemple Concours Onee Tsge 2020Document9 pagesExemple Concours Onee Tsge 2020Hafsah LemsedekPas encore d'évaluation

- Examen QCM de PES Avec Corrigé. MR Jaouhari HassanDocument2 pagesExamen QCM de PES Avec Corrigé. MR Jaouhari Hassanioop YopPas encore d'évaluation

- QCM Corrigé - Fiscalité. Janvier 2022Document3 pagesQCM Corrigé - Fiscalité. Janvier 2022Sanae ShopPas encore d'évaluation

- Analyse FinancierDocument27 pagesAnalyse FinancierJorge SorianoPas encore d'évaluation

- Qcm-Fiscaliteavec CorregeDocument17 pagesQcm-Fiscaliteavec Corregehuntery11Pas encore d'évaluation

- Test 01 CorrigéDocument3 pagesTest 01 CorrigéZakaria KhalisPas encore d'évaluation

- QCM Sur l'IBSDocument40 pagesQCM Sur l'IBSHalime Halime100% (1)

- La CorrectionDocument7 pagesLa CorrectionFatiPas encore d'évaluation

- QCM Categories A Et B Economie Finances Publiques - CompressDocument3 pagesQCM Categories A Et B Economie Finances Publiques - Compresslatifa kadmiriPas encore d'évaluation

- TD Finance PubliqueDocument3 pagesTD Finance PubliqueOumbark MouhmedPas encore d'évaluation

- QCM 3Document2 pagesQCM 3hamid kamalPas encore d'évaluation

- Simulation de QCM - Preìparation Examen PESDocument2 pagesSimulation de QCM - Preìparation Examen PESkhadijaPas encore d'évaluation

- Annale Ecricome Tremplin 2012 Test-Anglais-3Document17 pagesAnnale Ecricome Tremplin 2012 Test-Anglais-3bigcheikh050Pas encore d'évaluation

- QCM Contrôle de Gestion S6 G E1 2021Document3 pagesQCM Contrôle de Gestion S6 G E1 2021Manal ZNPas encore d'évaluation

- 1.2 Corrigé Du Cas BLANCADocument5 pages1.2 Corrigé Du Cas BLANCAOumayma AoudPas encore d'évaluation

- PB 01-23 Bourhiba-MandriDocument9 pagesPB 01-23 Bourhiba-MandriOumayma AoudPas encore d'évaluation

- 1.3 Corrigé Du Cas FORMETALDocument5 pages1.3 Corrigé Du Cas FORMETALOumayma AoudPas encore d'évaluation

- Guide Des Incitations SectoriellesDocument16 pagesGuide Des Incitations SectoriellesOumayma AoudPas encore d'évaluation

- Les Déterminants Des Investissements Directs Etrangers Au Maroc: Une Analyse Par L'approche ARDL Pour La Période (1980-2017)Document24 pagesLes Déterminants Des Investissements Directs Etrangers Au Maroc: Une Analyse Par L'approche ARDL Pour La Période (1980-2017)Oumayma AoudPas encore d'évaluation

- Examen 2019 CDG Par OUSSAMA-OXDocument6 pagesExamen 2019 CDG Par OUSSAMA-OXOumayma AoudPas encore d'évaluation

- Support TBCDocument87 pagesSupport TBCOumayma AoudPas encore d'évaluation

- Corrigé Etude de Cas N°2Document2 pagesCorrigé Etude de Cas N°2Oumayma AoudPas encore d'évaluation

- 210-Article Text-783-1-10-20200802Document20 pages210-Article Text-783-1-10-20200802Oumayma AoudPas encore d'évaluation

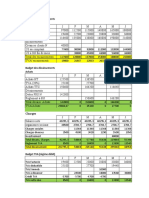

- Exercice Dapplication - Budget Trésorerie FSJES S6Document2 pagesExercice Dapplication - Budget Trésorerie FSJES S6OüMái Må HLPas encore d'évaluation

- Corrigé Etude de Cas N°1Document6 pagesCorrigé Etude de Cas N°1Oumayma AoudPas encore d'évaluation

- Null 50 PDFDocument6 pagesNull 50 PDFOumayma AoudPas encore d'évaluation

- Corrigé QCM Contrôle de Gestion S6 E1. 2021Document5 pagesCorrigé QCM Contrôle de Gestion S6 E1. 2021Saad AllhePas encore d'évaluation

- Affiche Stagiaire-1Document1 pageAffiche Stagiaire-1Oumayma AoudPas encore d'évaluation

- Série N° 1TD Contrôle de Gestion S6 G-E1 2022 - 2023Document3 pagesSérie N° 1TD Contrôle de Gestion S6 G-E1 2022 - 2023Oumayma AoudPas encore d'évaluation

- Copie de DocumentDocument4 pagesCopie de DocumentOumayma AoudPas encore d'évaluation

- 845-Article Text-2397-1-10-20230331Document15 pages845-Article Text-2397-1-10-20230331Oumayma AoudPas encore d'évaluation

- Examen 201918Document3 pagesExamen 201918Oumayma AoudPas encore d'évaluation

- QCM. Fiscalité - Rg. Mars 2022Document3 pagesQCM. Fiscalité - Rg. Mars 2022Oumayma AoudPas encore d'évaluation

- ConvocationDocument1 pageConvocationOumayma AoudPas encore d'évaluation

- DocumentDocument3 pagesDocumentOumayma AoudPas encore d'évaluation

- Elmehdi KarimiDocument3 pagesElmehdi KarimiOumayma AoudPas encore d'évaluation

- 118407450Document1 page118407450Bassma AzarhounPas encore d'évaluation

- Les Sujets Les SujetsDocument5 pagesLes Sujets Les SujetsOumayma AoudPas encore d'évaluation

- 9387 22617 2 PBDocument14 pages9387 22617 2 PBOumayma AoudPas encore d'évaluation

- Null 46Document21 pagesNull 46Oumayma AoudPas encore d'évaluation

- 1 PBDocument17 pages1 PBOumayma AoudPas encore d'évaluation

- Admin,+23249 60707 1 SM+jekkiDocument36 pagesAdmin,+23249 60707 1 SM+jekkiOumayma AoudPas encore d'évaluation

- 1 PBDocument18 pages1 PBOumayma AoudPas encore d'évaluation

- Unitrac 92-102 FRDocument256 pagesUnitrac 92-102 FRjean talus100% (1)

- Exercices Mtcna - Module 1 - V1Document9 pagesExercices Mtcna - Module 1 - V1Garry Moore100% (1)

- Ci Etec NigerDocument44 pagesCi Etec NigerSayabou MahamadouPas encore d'évaluation

- TEST Connaissance PLSQLDocument3 pagesTEST Connaissance PLSQLFORMATION ORADISTPas encore d'évaluation

- Cours Droit GOZZIDocument32 pagesCours Droit GOZZINicoleta BusuiocPas encore d'évaluation

- La Phrase - La Forme Affirmative Et La Forme Négative - MaxicoursDocument4 pagesLa Phrase - La Forme Affirmative Et La Forme Négative - MaxicoursTOUTA TOTOPas encore d'évaluation

- Document 575912Document142 pagesDocument 575912Abass DialloPas encore d'évaluation

- Le Contrat de Transport International 2022Document10 pagesLe Contrat de Transport International 2022Amina ChiahiPas encore d'évaluation

- Note de Calcul NabDocument5 pagesNote de Calcul NabLyes AlgerianoPas encore d'évaluation

- Cps MarchéDocument22 pagesCps Marchéyoussef benaniPas encore d'évaluation

- Guide EasyctnDocument13 pagesGuide EasyctnKossi Norbert LawadanPas encore d'évaluation

- Alcatel CMDDocument11 pagesAlcatel CMDmobio jeanPas encore d'évaluation

- Gestion Des RDV - Cahier de ChargeDocument4 pagesGestion Des RDV - Cahier de ChargeAdalou NIAONEPas encore d'évaluation

- Druanti The Arch-Revenant: Liste de CadeauxDocument1 pageDruanti The Arch-Revenant: Liste de CadeauxAntoine ForitesPas encore d'évaluation

- Organigramme Universite Bordeaux MontaigneDocument12 pagesOrganigramme Universite Bordeaux MontaigneingridguerreroocampoPas encore d'évaluation

- Cas Pratique SARL BASQUAIR ÉnoncéDocument1 pageCas Pratique SARL BASQUAIR ÉnoncéPierre DelarueaPas encore d'évaluation

- Cours de Fiscalitã© Internationale 2022 2023 PDFDocument164 pagesCours de Fiscalitã© Internationale 2022 2023 PDFSirine JabesPas encore d'évaluation

- Raffinage Pétrolier - Principe, Fonctionnement, Acteurs Et RaffinerieDocument7 pagesRaffinage Pétrolier - Principe, Fonctionnement, Acteurs Et RaffinerieSamPas encore d'évaluation

- Le Chauffage Par InductionDocument4 pagesLe Chauffage Par InductionboboPas encore d'évaluation

- L'entreprise Les Relations Entre Propriétaires Dirigeants Et Employés.Document4 pagesL'entreprise Les Relations Entre Propriétaires Dirigeants Et Employés.Francesca GermainPas encore d'évaluation

- Cat Moteurs BeDocument196 pagesCat Moteurs Benabil loutfi100% (1)

- 70 Idées de Business en 2020Document5 pages70 Idées de Business en 2020rojo razanadrakotoPas encore d'évaluation

- Modele Acte D'engagementDocument2 pagesModele Acte D'engagementzak.sb22Pas encore d'évaluation

- Support de Cours TSQL 2000Document20 pagesSupport de Cours TSQL 2000Joom LAPas encore d'évaluation

- Manuel de Vol C 150 PDFDocument43 pagesManuel de Vol C 150 PDFjmlezcanoPas encore d'évaluation

- 0002 3 10.1generalitesDocument103 pages0002 3 10.1generalitesJason CruisePas encore d'évaluation

- 2020 Sustainable Agriculture Standard - Farm Requirements - Rainforest Alliance FRDocument91 pages2020 Sustainable Agriculture Standard - Farm Requirements - Rainforest Alliance FRkouame gerard kouamePas encore d'évaluation

- Formation Methode HaccpDocument111 pagesFormation Methode HaccpTIEBE SERGESPas encore d'évaluation

- MAH4444Document139 pagesMAH4444بلقاسم جلاليPas encore d'évaluation

- Chapitre 7 Les Couts LogistiquesDocument2 pagesChapitre 7 Les Couts LogistiquesMohamedPas encore d'évaluation