Vous aimerez peut-être aussi

- 78-Article Text-276-1-10-20200729Document22 pages78-Article Text-276-1-10-20200729zainab elPas encore d'évaluation

- 224-Article Text-833-1-10-20200802Document24 pages224-Article Text-833-1-10-20200802Awa SeyePas encore d'évaluation

- 882-Article Text-3166-1-10-20220213Document32 pages882-Article Text-3166-1-10-20220213Malika HartPas encore d'évaluation

- Entrepre Nari atDocument19 pagesEntrepre Nari atzariikram096Pas encore d'évaluation

- Actionnariat Familial Et Performance Financière Le Cas MarocainDocument23 pagesActionnariat Familial Et Performance Financière Le Cas Marocainfarahboudhir123Pas encore d'évaluation

- Avant Projet de ThÃse SAFFOUR YounesDocument15 pagesAvant Projet de ThÃse SAFFOUR YounesSalim MerjanePas encore d'évaluation

- Articulation Gouvernance Sante FinancierDocument16 pagesArticulation Gouvernance Sante Financierhicham thaliPas encore d'évaluation

- 271-Article Text-876-1-10-20210718Document12 pages271-Article Text-876-1-10-20210718Ell IlhamPas encore d'évaluation

- Admin,+32187 85764 1 CEDocument21 pagesAdmin,+32187 85764 1 CEyassinbakhachPas encore d'évaluation

- Analyse de L'impact de La Mise en Place D'une Stratégie D'intelligenceDocument19 pagesAnalyse de L'impact de La Mise en Place D'une Stratégie D'intelligenceHANNANE HANNANEPas encore d'évaluation

- 626-Article Text-1063-1-10-20230729Document14 pages626-Article Text-1063-1-10-20230729ESSEPas encore d'évaluation

- Tadung ProjetDocument13 pagesTadung ProjetJodel PierrePas encore d'évaluation

- 423-Article Text-1579-1-10-20200825Document25 pages423-Article Text-1579-1-10-20200825Fatima Zohra BOUCHDAKPas encore d'évaluation

- Adaskou Zaroual BoutbhirtLesdterminantsdelacroissancedesPMEDocument31 pagesAdaskou Zaroual BoutbhirtLesdterminantsdelacroissancedesPMEmed99yassinePas encore d'évaluation

- 1068-Article Text-2612-1-10-20230624Document21 pages1068-Article Text-2612-1-10-20230624Marcel KPas encore d'évaluation

- Appel A Communication CIMD ENCG CasablancaDocument7 pagesAppel A Communication CIMD ENCG CasablancaAbderrahim LaachachPas encore d'évaluation

- Article Gouv RSEperf 25062017 V35Document33 pagesArticle Gouv RSEperf 25062017 V35NaoufalPas encore d'évaluation

- Déterminants Macroéconomiques de L'entrepreneuriat Dans Les Pays Émergents EtDocument11 pagesDéterminants Macroéconomiques de L'entrepreneuriat Dans Les Pays Émergents EtMoussa younessPas encore d'évaluation

- 1 PBDocument24 pages1 PBFabrice GUETSOPPas encore d'évaluation

- Fatima Ez-Zahra TaoukifDocument19 pagesFatima Ez-Zahra TaoukifFIDAE SIBERAPas encore d'évaluation

- 559-Article Text-2014-1-10-20210429Document25 pages559-Article Text-2014-1-10-20210429Cedric MoungamPas encore d'évaluation

- 942-Article Text-3367-1-10-20220515Document18 pages942-Article Text-3367-1-10-20220515Nourhen KarmaPas encore d'évaluation

- ManagementControlSystemsAreviewofliterature FRDocument27 pagesManagementControlSystemsAreviewofliterature FRNISSRINE EL MARINIPas encore d'évaluation

- 1 PBDocument21 pages1 PBMarcel KPas encore d'évaluation

- La Gouvernance de L'entrepriseDocument25 pagesLa Gouvernance de L'entrepriseWalid Hmaidi100% (1)

- RSE Et PF Version FinaleDocument11 pagesRSE Et PF Version FinaleCherradi ZakariaPas encore d'évaluation

- 956-Article Text-2478-1-10-20230429Document20 pages956-Article Text-2478-1-10-20230429ikram.mriqPas encore d'évaluation

- L'Impact Des Pratiques de La Gouvernance Sur La PerformanceDocument19 pagesL'Impact Des Pratiques de La Gouvernance Sur La PerformanceaerdaitPas encore d'évaluation

- Contrôle Et Audit CCA Au Maroc PDFDocument29 pagesContrôle Et Audit CCA Au Maroc PDFAnonymous SVOjPTDIJGPas encore d'évaluation

- Appel À Communication CIREG'16-FrançaisDocument9 pagesAppel À Communication CIREG'16-FrançaisjamilaPas encore d'évaluation

- Larioui AlaouiMdaghriDocument20 pagesLarioui AlaouiMdaghriChaymae KoualilPas encore d'évaluation

- 1 SM PDFDocument22 pages1 SM PDFDahbia HadjamPas encore d'évaluation

- 483-Article Text-1777-1-10-20210126Document25 pages483-Article Text-1777-1-10-20210126Bobo MalikaPas encore d'évaluation

- 1 PBDocument14 pages1 PBKhawla ChakhmanPas encore d'évaluation

- La Bonne Gouvernance Au Maroc - Partie 1 PDFDocument0 pageLa Bonne Gouvernance Au Maroc - Partie 1 PDFAmine MJ BouyzemPas encore d'évaluation

- Article La Gouvernance Des PME Au Service de La Performance Etde La Creation de ValeurDocument18 pagesArticle La Gouvernance Des PME Au Service de La Performance Etde La Creation de Valeurabdelmajid en-namiPas encore d'évaluation

- Concentration de L'actionnariat Et Performance Financière Etude Empirique Des Entreprises Cotées À La Bourse de CasablancaDocument25 pagesConcentration de L'actionnariat Et Performance Financière Etude Empirique Des Entreprises Cotées À La Bourse de Casablancafarahboudhir123Pas encore d'évaluation

- EntrepreneuriatresponsableDocument19 pagesEntrepreneuriatresponsableSR 010Pas encore d'évaluation

- 32-Article Text-123-1-10-20200727Document20 pages32-Article Text-123-1-10-20200727Rany ASPas encore d'évaluation

- 115-Article Text-421-1-10-20200812Document19 pages115-Article Text-421-1-10-20200812Wafaa FahliPas encore d'évaluation

- Art 2023 Les Facteurs de Succès Des Start Ups 2023Document16 pagesArt 2023 Les Facteurs de Succès Des Start Ups 2023Sameh HouarbiPas encore d'évaluation

- Article REGSDocument32 pagesArticle REGSMaalejPas encore d'évaluation

- 1 PBDocument20 pages1 PBbruna ADABRAPas encore d'évaluation

- Article Maskini REMFO PDFDocument16 pagesArticle Maskini REMFO PDFlahyanimedPas encore d'évaluation

- 142-Article Text-497-1-10-20210228Document21 pages142-Article Text-497-1-10-20210228Najia El YanboiyPas encore d'évaluation

- Alidou These2003Document322 pagesAlidou These2003Yacinthe100% (1)

- Mohamed GHALIM IntrDocument7 pagesMohamed GHALIM IntrfatiPas encore d'évaluation

- Quelle Gouvernance Pour La Mise en Oeuvre Du Développement Durable ?: Cas Des Energies Renouvelables Au MarocDocument20 pagesQuelle Gouvernance Pour La Mise en Oeuvre Du Développement Durable ?: Cas Des Energies Renouvelables Au Marochafsa.housni.92Pas encore d'évaluation

- Les Motivations Des PME Pour La RSE Au MarocDocument22 pagesLes Motivations Des PME Pour La RSE Au MarocIdriss DarkouchPas encore d'évaluation

- 177-Article Text-648-1-10-20200731Document17 pages177-Article Text-648-1-10-20200731Hafida Ait saidPas encore d'évaluation

- Impactdeladcisiondefinancementsurlaperformancedelentreprisemarocaine CasdessocitscotesdessecteursImmobilieretMatriauxdeConstructionDocument23 pagesImpactdeladcisiondefinancementsurlaperformancedelentreprisemarocaine CasdessocitscotesdessecteursImmobilieretMatriauxdeConstructionAssma ZarwalPas encore d'évaluation

- Celine CHATELIN Gouverna, Ce D'entrepriseDocument25 pagesCeline CHATELIN Gouverna, Ce D'entrepriseDIAGUELYPas encore d'évaluation

- 6495 17225 1 PBDocument24 pages6495 17225 1 PBtfdsgPas encore d'évaluation

- 375-Texte de L'article-1142-1-10-20210916Document24 pages375-Texte de L'article-1142-1-10-20210916Jin's bananaPas encore d'évaluation

- 605-Texte de L'article-1812-1-10-20220414Document12 pages605-Texte de L'article-1812-1-10-20220414Achraf chtihaPas encore d'évaluation

- 41-Article Text-131-1-10-20200808-1Document15 pages41-Article Text-131-1-10-20200808-1Aya ElferindiPas encore d'évaluation

- Methode de Recherche 2023 BernardinDocument19 pagesMethode de Recherche 2023 BernardinMUHINDO NZALAMINGIPas encore d'évaluation

- Les PME Sont Une ComposanteDocument4 pagesLes PME Sont Une ComposanteBassma AzarhounPas encore d'évaluation

- 52-Article Text-175-1-10-20200809Document28 pages52-Article Text-175-1-10-20200809jihanemariameePas encore d'évaluation

- Le management en contexte : le cas de l’industrie aéronautiqueD'EverandLe management en contexte : le cas de l’industrie aéronautiquePas encore d'évaluation

- 1.3 Corrigé Du Cas FORMETALDocument5 pages1.3 Corrigé Du Cas FORMETALOumayma AoudPas encore d'évaluation

- QCM Contrôle de Gestion S6 G E1 2020Document4 pagesQCM Contrôle de Gestion S6 G E1 2020Oumayma AoudPas encore d'évaluation

- Examen 2019 CDG Par OUSSAMA-OXDocument6 pagesExamen 2019 CDG Par OUSSAMA-OXOumayma AoudPas encore d'évaluation

- PB 01-23 Bourhiba-MandriDocument9 pagesPB 01-23 Bourhiba-MandriOumayma AoudPas encore d'évaluation

- Guide Des Incitations SectoriellesDocument16 pagesGuide Des Incitations SectoriellesOumayma AoudPas encore d'évaluation

- Les Déterminants Des Investissements Directs Etrangers Au Maroc: Une Analyse Par L'approche ARDL Pour La Période (1980-2017)Document24 pagesLes Déterminants Des Investissements Directs Etrangers Au Maroc: Une Analyse Par L'approche ARDL Pour La Période (1980-2017)Oumayma AoudPas encore d'évaluation

- Corrigé Etude de Cas N°2Document2 pagesCorrigé Etude de Cas N°2Oumayma AoudPas encore d'évaluation

- Corrigé Etude de Cas N°1Document6 pagesCorrigé Etude de Cas N°1Oumayma AoudPas encore d'évaluation

- 1.2 Corrigé Du Cas BLANCADocument5 pages1.2 Corrigé Du Cas BLANCAOumayma AoudPas encore d'évaluation

- Support TBCDocument87 pagesSupport TBCOumayma AoudPas encore d'évaluation

- Copie de DocumentDocument4 pagesCopie de DocumentOumayma AoudPas encore d'évaluation

- DocumentDocument3 pagesDocumentOumayma AoudPas encore d'évaluation

- 845-Article Text-2397-1-10-20230331Document15 pages845-Article Text-2397-1-10-20230331Oumayma AoudPas encore d'évaluation

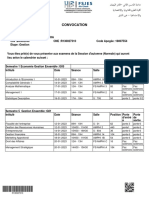

- ConvocationDocument1 pageConvocationOumayma AoudPas encore d'évaluation

- QCM. Fiscalité - Rg. Mars 2022Document3 pagesQCM. Fiscalité - Rg. Mars 2022Oumayma AoudPas encore d'évaluation

- Affiche Stagiaire-1Document1 pageAffiche Stagiaire-1Oumayma AoudPas encore d'évaluation

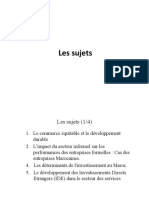

- Les Sujets Les SujetsDocument5 pagesLes Sujets Les SujetsOumayma AoudPas encore d'évaluation

- Série N° 1TD Contrôle de Gestion S6 G-E1 2022 - 2023Document3 pagesSérie N° 1TD Contrôle de Gestion S6 G-E1 2022 - 2023Oumayma AoudPas encore d'évaluation

- Examen 201918Document3 pagesExamen 201918Oumayma AoudPas encore d'évaluation

- 9387 22617 2 PBDocument14 pages9387 22617 2 PBOumayma AoudPas encore d'évaluation

- Null 50 PDFDocument6 pagesNull 50 PDFOumayma AoudPas encore d'évaluation

- Elmehdi KarimiDocument3 pagesElmehdi KarimiOumayma AoudPas encore d'évaluation

- 1 PBDocument17 pages1 PBOumayma AoudPas encore d'évaluation

- Null 46Document21 pagesNull 46Oumayma AoudPas encore d'évaluation

- 1 PBDocument18 pages1 PBOumayma AoudPas encore d'évaluation

- Admin,+23249 60707 1 SM+jekkiDocument36 pagesAdmin,+23249 60707 1 SM+jekkiOumayma AoudPas encore d'évaluation

- These 2 Des Maghriti MustaphaDocument79 pagesThese 2 Des Maghriti MustaphaOumayma AoudPas encore d'évaluation

- 1 PBDocument20 pages1 PBOumayma AoudPas encore d'évaluation

- Sujet ContactDocument5 pagesSujet ContactjeanphilippecrcdPas encore d'évaluation

- Présentation Community ManagerDocument3 pagesPrésentation Community ManagerNolwenn TermonPas encore d'évaluation

- Présentation BNP ParibasDocument3 pagesPrésentation BNP ParibasMehdi BouchenniPas encore d'évaluation

- Comment Multiplier Ses Sources de RevenusDocument17 pagesComment Multiplier Ses Sources de RevenusZaraba PremierPas encore d'évaluation

- Controle de Gestion Digital Optimiser La Performance CommercialeDocument8 pagesControle de Gestion Digital Optimiser La Performance Commercialewijdane chniouliPas encore d'évaluation

- Encgfile 07 04 2020 16 29 42Document19 pagesEncgfile 07 04 2020 16 29 42Mahmoud ZouaouiPas encore d'évaluation

- Contrôle de Gestion Prof TARIK Master CCA PDFDocument21 pagesContrôle de Gestion Prof TARIK Master CCA PDFRachid Benhmidou100% (1)

- Support Cours FCI L3 PDFDocument95 pagesSupport Cours FCI L3 PDFAbdelaziz YacefPas encore d'évaluation

- 2017-SyntheseDEVOPS VF WEBDocument52 pages2017-SyntheseDEVOPS VF WEBOussamaPas encore d'évaluation

- Chapitre I Le Controle de Gestion ApercuDocument5 pagesChapitre I Le Controle de Gestion ApercuNouri ImanePas encore d'évaluation

- Rapport de StageDocument39 pagesRapport de Stagemourad100% (1)

- Gestion Des Connaissances WWW - Cours-Gratuit - Com - Id-7422Document15 pagesGestion Des Connaissances WWW - Cours-Gratuit - Com - Id-7422ykohamaPas encore d'évaluation

- Version Finaleemploi Du TempsDocument11 pagesVersion Finaleemploi Du TempsChouaib NejmaouiPas encore d'évaluation

- Cosui Egalite 03-11-20 Guide Pedagogique RecrutementDocument48 pagesCosui Egalite 03-11-20 Guide Pedagogique RecrutementMejdi NaghmouchiPas encore d'évaluation

- Pdfslide - Tips - Fondamentaux de La Gestion de Projet Cours 2Document43 pagesPdfslide - Tips - Fondamentaux de La Gestion de Projet Cours 2mustapha kayaPas encore d'évaluation

- Qualité 4.0Document146 pagesQualité 4.0trabelsiPas encore d'évaluation

- Guide Inventaire 01Document33 pagesGuide Inventaire 01Mohamed HazmiPas encore d'évaluation

- Processus ERP MeOeuveDocument51 pagesProcessus ERP MeOeuvesamirPas encore d'évaluation

- CV W..ZGHONDI Responsable Des Opérations & Amélioration-ContinueDocument1 pageCV W..ZGHONDI Responsable Des Opérations & Amélioration-ContinueZGHONDIPas encore d'évaluation

- IEVS KIBOU - S 9 - 1ère PartieDocument52 pagesIEVS KIBOU - S 9 - 1ère PartieMd Khalil AouamePas encore d'évaluation

- Maquette Du Master Monnaie, Banque, Finance, Assurance Parcours Recherche, Etudes Et Conseil en Banque Et Finance PDFDocument4 pagesMaquette Du Master Monnaie, Banque, Finance, Assurance Parcours Recherche, Etudes Et Conseil en Banque Et Finance PDFAzi IzPas encore d'évaluation

- La Gestion Du Risque Fiscal Et L'audit FiscalDocument25 pagesLa Gestion Du Risque Fiscal Et L'audit Fiscalmokhtarifatimaezzahra100% (2)

- Politique Commerciale 1Document16 pagesPolitique Commerciale 1Cyrille Benjamin100% (2)

- Circulaire N°05-2017 - CB - C Relative A La Gestion de La Conformite Aux Normes en Vigueur Par Les Etablissements de Credit Et Les Compagnies Financieres de L'umoaDocument8 pagesCirculaire N°05-2017 - CB - C Relative A La Gestion de La Conformite Aux Normes en Vigueur Par Les Etablissements de Credit Et Les Compagnies Financieres de L'umoaSoufiana DiarraPas encore d'évaluation

- Le Développement Du Potentiel Des ManagersDocument316 pagesLe Développement Du Potentiel Des ManagersDjido Idrissmi100% (1)

- Rapport FinalDocument60 pagesRapport FinalFadouaFadouaPas encore d'évaluation

- Emploi MP GLDRA2 Pr05 E.ADocument5 pagesEmploi MP GLDRA2 Pr05 E.AsbsouhailPas encore d'évaluation

- CGM Transversal Sujet Et Annexes EN Feěvrier 23Document65 pagesCGM Transversal Sujet Et Annexes EN Feěvrier 23Younes TaguiPas encore d'évaluation

- Mise en Œuvre de La Méthode ABCDocument13 pagesMise en Œuvre de La Méthode ABCMehdi Ben ahmedPas encore d'évaluation

- Politique de Lutte Contre La Fraude FiscDocument27 pagesPolitique de Lutte Contre La Fraude FiscInes RajmaPas encore d'évaluation