Vous aimerez peut-être aussi

- Borsalino Corrige DiaporamaDocument34 pagesBorsalino Corrige DiaporamaRania Bakkour50% (2)

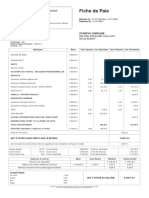

- Fiche de Paie Youssef IcharDocument1 pageFiche de Paie Youssef IcharDariusPas encore d'évaluation

- Fiche de Paie Avi Uzan 11:2022Document1 pageFiche de Paie Avi Uzan 11:2022Brenda B BerrebyPas encore d'évaluation

- Fiche de Paie Bilal Yahyaoui Bensaid-2Document1 pageFiche de Paie Bilal Yahyaoui Bensaid-2emna maria0% (1)

- Fiche de Paie RACHID CHENAFDocument1 pageFiche de Paie RACHID CHENAFRadh Ibenaelmekki100% (1)

- Fiche de Paie MIHRAN CELIKBASDocument1 pageFiche de Paie MIHRAN CELIKBASAboubacar SyllaPas encore d'évaluation

- Fiche de Paie Juin BilongoDocument1 pageFiche de Paie Juin Bilongoel printyPas encore d'évaluation

- Chap 6 P4Document5 pagesChap 6 P4Fortune DMPas encore d'évaluation

- Exemple Bultin de PaieDocument3 pagesExemple Bultin de Paierachid b100% (1)

- Dossier 11-2023Document8 pagesDossier 11-2023Sébastien Pingal (Seb Pingal)Pas encore d'évaluation

- Farnell DevisDocument2 pagesFarnell DevisSebastien BernardPas encore d'évaluation

- Fiche de Paie TEDIK ALEKSAN JuinDocument1 pageFiche de Paie TEDIK ALEKSAN JuinRG DISTRIBUTIONPas encore d'évaluation

- Corrigé Du Devoir D0032: DOSSIER 1: Taxe Sur Les Salaires (1 Point)Document12 pagesCorrigé Du Devoir D0032: DOSSIER 1: Taxe Sur Les Salaires (1 Point)Rachid HamchaPas encore d'évaluation

- Cours D'evaluation Des Entreprises Modifié 2019Document18 pagesCours D'evaluation Des Entreprises Modifié 2019AKASH100% (5)

- Memento Comptable MarocainDocument507 pagesMemento Comptable MarocainAbderrahmaneLamriPas encore d'évaluation

- Exercice Comptabilité CordouanDocument2 pagesExercice Comptabilité CordouandoshaaustenPas encore d'évaluation

- 01-Comptabilité Générale S1Document84 pages01-Comptabilité Générale S1Khadija Abdel100% (4)

- Rapport Errd 2020 Ehpad UniqueDocument31 pagesRapport Errd 2020 Ehpad UniqueFreddy IsraëlPas encore d'évaluation

- Capture D'écran . 2022-08-04 À 14.21.21Document1 pageCapture D'écran . 2022-08-04 À 14.21.21julie rosePas encore d'évaluation

- Grille de Rémunération Des Contractuels CGT Éduc'action VersaillesDocument1 pageGrille de Rémunération Des Contractuels CGT Éduc'action VersaillesMerza 143Pas encore d'évaluation

- Cotisations Mgen 2018Document7 pagesCotisations Mgen 2018gerardPas encore d'évaluation

- FFB Indemnité de Licenciement Avec Exo 28 8 22Document15 pagesFFB Indemnité de Licenciement Avec Exo 28 8 22Abdel Khalek BelhajPas encore d'évaluation

- A Mortis Semen TDocument22 pagesA Mortis Semen TMomopsgPas encore d'évaluation

- Salaire Aout BenciiiidDocument2 pagesSalaire Aout Benciiiidvvvg26158100% (1)

- Fiche 12Document1 pageFiche 12kosmopolitan.gPas encore d'évaluation

- Actividad Repaso Excel SiDocument2 pagesActividad Repaso Excel SiMaría Catalina Marín GálvezPas encore d'évaluation

- Fiche de Paie LAURIE CLEMENTINE FOLLAINDocument1 pageFiche de Paie LAURIE CLEMENTINE FOLLAINmitchmonsieurPas encore d'évaluation

- Fiche de Paie HommeDocument1 pageFiche de Paie HommeJo JoPas encore d'évaluation

- Document À Conserver: Praticiens Et Auxiliaires MedicauxDocument4 pagesDocument À Conserver: Praticiens Et Auxiliaires Medicauxyouennbeurel2Pas encore d'évaluation

- Fiche de PaieDocument1 pageFiche de Paielisa.saint.vignes.proPas encore d'évaluation

- Etude de PrixDocument5 pagesEtude de Prixcandice patureauPas encore d'évaluation

- Calculs Impots SimplesDocument1 pageCalculs Impots SimplesValmir BekteshiPas encore d'évaluation

- Fiche de Paie FemmeeDocument1 pageFiche de Paie FemmeeJo JoPas encore d'évaluation

- CORRECTION Exos Chapitre1Document4 pagesCORRECTION Exos Chapitre1Simon HéePas encore d'évaluation

- Rapport Financier Annuel1Document3 pagesRapport Financier Annuel1YoPas encore d'évaluation

- Exercice MS e TudiantsDocument3 pagesExercice MS e TudiantsmloazainabaPas encore d'évaluation

- Dias Fisc 21 12 22Document18 pagesDias Fisc 21 12 22Valmir BekteshiPas encore d'évaluation

- FDP ElisabethDocument1 pageFDP Elisabethcollinemilie33Pas encore d'évaluation

- TB BksaDocument10 pagesTB BksaEmmanuella AKISSOHEPas encore d'évaluation

- DM ComptaDocument8 pagesDM Comptal.angelini2108Pas encore d'évaluation

- Fiche de Paie AYHAN OZCANDocument1 pageFiche de Paie AYHAN OZCANOZCANPas encore d'évaluation

- Budget Ville 2020Document68 pagesBudget Ville 2020amelle7890Pas encore d'évaluation

- Esc Dijon-Bourgogne - Comptes Sociaux 2022Document28 pagesEsc Dijon-Bourgogne - Comptes Sociaux 2022albinkosova21Pas encore d'évaluation

- Sp8 (9) Projets D'investissementDocument32 pagesSp8 (9) Projets D'investissementassacamara406Pas encore d'évaluation

- GEMMA Compound Interest CalculatorDocument4 pagesGEMMA Compound Interest CalculatorPatrick DebattistaPas encore d'évaluation

- Révision Mco-Bloc 3 - Janvier 2021Document5 pagesRévision Mco-Bloc 3 - Janvier 2021Titouan BltPas encore d'évaluation

- CUBEXDocument16 pagesCUBEXIkram ComptabelPas encore d'évaluation

- CALCULOinteresycapitalDocument24 pagesCALCULOinteresycapitalMiguel Chavez CocaPas encore d'évaluation

- FyzikDocument1 pageFyzikJuraj BrezániPas encore d'évaluation

- CCNLSanitaPubblica TabellaEconomicaDocument1 pageCCNLSanitaPubblica TabellaEconomicaFederico ArippaPas encore d'évaluation

- Fiche de Paie1Document1 pageFiche de Paie1William DE BREYNEPas encore d'évaluation

- Loan Amortization 1Document11 pagesLoan Amortization 1Francisco Javier Victorio GarcíaPas encore d'évaluation

- Vencimentos Madeira - 2023Document11 pagesVencimentos Madeira - 2023Fernando MendesPas encore d'évaluation

- Fa19218503 PDFDocument2 pagesFa19218503 PDFSaid quasmiPas encore d'évaluation

- République Du Sénégal: Rapport Trimestriel D'Execution Budgetaire Premier Trimestre 2019Document23 pagesRépublique Du Sénégal: Rapport Trimestriel D'Execution Budgetaire Premier Trimestre 2019drgyyPas encore d'évaluation

- CALCULOinteresycapitalDocument22 pagesCALCULOinteresycapitalMiguel Chavez CocaPas encore d'évaluation

- Doc4478 2Document4 pagesDoc4478 2Bilah SonhayePas encore d'évaluation

- Fiche de Paie CAROLINE STARZYK 3Document1 pageFiche de Paie CAROLINE STARZYK 3hwqqkbszyrPas encore d'évaluation

- Business Plan 14.09.2023 11 43 21Document13 pagesBusiness Plan 14.09.2023 11 43 21bapt.costanzaPas encore d'évaluation

- 2022 06 29 - Giidf3Document1 page2022 06 29 - Giidf3DucPas encore d'évaluation

- Velia ExcelDocument2 pagesVelia Excelm02614hPas encore d'évaluation

- Urssaf Doc7Document4 pagesUrssaf Doc7Jean Marc PerrinPas encore d'évaluation

- Prestamos 2Document8 pagesPrestamos 2daviniaPas encore d'évaluation

- Devis 1357Document2 pagesDevis 1357RAUCHPas encore d'évaluation

- Balance Des TiersDocument2 pagesBalance Des Tiersmahirkhadija77Pas encore d'évaluation

- BSG 1erDocument64 pagesBSG 1erAbdoulaye Djibril BabaPas encore d'évaluation

- OpitimationDocument54 pagesOpitimationChams DohaPas encore d'évaluation

- Sujet Mge Iscae 2019Document15 pagesSujet Mge Iscae 2019Donia DodoPas encore d'évaluation

- CorT Projet de Fin D'étude ChapT1Document32 pagesCorT Projet de Fin D'étude ChapT1ibtissam ben el rhadbanePas encore d'évaluation

- SMA - Analyse Financière Des Offres LAADJ 2020Document81 pagesSMA - Analyse Financière Des Offres LAADJ 2020Mohand MessyPas encore d'évaluation

- Exercice de Comptabilité Budget de Trésorerie-8-9Document2 pagesExercice de Comptabilité Budget de Trésorerie-8-9Mohamed Aly SowPas encore d'évaluation

- Opérations Compte de TiersDocument7 pagesOpérations Compte de Tiersmamadou BahPas encore d'évaluation

- Impots Differes DehloumDocument25 pagesImpots Differes Dehloumyounes_55711320850% (4)

- Pr. El Alaoui Amine Meryem Solution de Série 3 Augmentation de CapitalDocument8 pagesPr. El Alaoui Amine Meryem Solution de Série 3 Augmentation de Capitalmaryam sidquiPas encore d'évaluation

- Exercice 1 - Concepts de BaseDocument4 pagesExercice 1 - Concepts de Basefeh yebilaPas encore d'évaluation

- 2.cours Merise - Modele de FluxDocument27 pages2.cours Merise - Modele de FluxAminetou dahPas encore d'évaluation

- Pricipe ComptableDocument20 pagesPricipe ComptableYoucef ChPas encore d'évaluation

- Corrigé DCG Comptabilité Approfondie 2010Document7 pagesCorrigé DCG Comptabilité Approfondie 2010Biba BinaPas encore d'évaluation

- Rapport de Stage ColaimoDocument29 pagesRapport de Stage ColaimoOumayma Mh100% (1)

- Rapport Complet Officiel ExempleDocument18 pagesRapport Complet Officiel ExempleIsm AilPas encore d'évaluation

- Chap13-Evaluation D'entrepriseDocument52 pagesChap13-Evaluation D'entrepriseYazid SalamberePas encore d'évaluation

- Les Ratios de Liquidité: 11 - Allocation Des Fonds Propres Et Ratios PrudentielsDocument9 pagesLes Ratios de Liquidité: 11 - Allocation Des Fonds Propres Et Ratios PrudentielsoualideddPas encore d'évaluation

- TD Cout Complet Louis Le Grand PDF - 211117 - 144902Document14 pagesTD Cout Complet Louis Le Grand PDF - 211117 - 144902YOBOUEPas encore d'évaluation

- Audit Et Évaluation D'une Compagnie D'assuranceDocument208 pagesAudit Et Évaluation D'une Compagnie D'assuranceAKE100% (1)

- Formation Sage Comptabilite Ligne 100Document42 pagesFormation Sage Comptabilite Ligne 100Jean Claude Omer ZannouPas encore d'évaluation

- Cours ComptabilitéDocument93 pagesCours Comptabilitéhamza elgarragPas encore d'évaluation

- Avis de Recrutement PReCA Version Site Du Cabinet Validé Mtre16 04Document31 pagesAvis de Recrutement PReCA Version Site Du Cabinet Validé Mtre16 04Theodore NACOULMAPas encore d'évaluation

- IDAH Félicité Et GBOSSA D. Aristide FiacreDocument47 pagesIDAH Félicité Et GBOSSA D. Aristide FiacregaPas encore d'évaluation

- Analyse Du BILANDocument11 pagesAnalyse Du BILANDrMamadou Yéro Baldé MayebaPas encore d'évaluation