Vous aimerez peut-être aussi

- Diagnostic Financier SonatelDocument17 pagesDiagnostic Financier SonatelJosé Christian SIEHI50% (2)

- Rapport Financier Annuel - 29042021 - MicrodataDocument66 pagesRapport Financier Annuel - 29042021 - MicrodataifePas encore d'évaluation

- Exercices - Lois - Discrètes (2021 - 01 - 02 14 - 12 - 04 UTC)Document6 pagesExercices - Lois - Discrètes (2021 - 01 - 02 14 - 12 - 04 UTC)David De Cuyper0% (1)

- PFE Final Audit Comptable Et FinancierDocument38 pagesPFE Final Audit Comptable Et FinancierShaimae Tabri38% (8)

- TP 5 Les AttaquechimiqueDocument5 pagesTP 5 Les AttaquechimiqueNasro OuahabPas encore d'évaluation

- Uma UbaDocument14 pagesUma Ubaandreichirita59Pas encore d'évaluation

- Wcms 794903Document43 pagesWcms 794903MartinPas encore d'évaluation

- Barometre Ux Dans Les Entreprises 2021Document35 pagesBarometre Ux Dans Les Entreprises 2021Ibrahim BOUKADOUMPas encore d'évaluation

- Le Droit A L Ecoute Et A La RepresentationDocument4 pagesLe Droit A L Ecoute Et A La RepresentationAmzouay FatimaPas encore d'évaluation

- Rapport Annuel 2020Document93 pagesRapport Annuel 2020MED AjmiPas encore d'évaluation

- Tableau UtileDocument3 pagesTableau Utilenassim.b07Pas encore d'évaluation

- Le Projet FikraDocument14 pagesLe Projet FikraKina AichaPas encore d'évaluation

- Fiche Pays COTE D'IVOIRE NOVEMBRE 2022Document8 pagesFiche Pays COTE D'IVOIRE NOVEMBRE 2022adrien faugerasPas encore d'évaluation

- Fiche Pays COTE D'IVOIRE S1 - 2023 - DifDocument8 pagesFiche Pays COTE D'IVOIRE S1 - 2023 - DifDoudieu siewe100% (1)

- GroupeSEB-CP-Ventes 1er Trimestre 2023 - 28042023Document10 pagesGroupeSEB-CP-Ventes 1er Trimestre 2023 - 28042023Mohammed BARDAGPas encore d'évaluation

- Union Europeenne 2021 OCDE Etude Economique SyntheseDocument74 pagesUnion Europeenne 2021 OCDE Etude Economique Synthesemoouazzani00Pas encore d'évaluation

- Rapport Sotetel 2022Document53 pagesRapport Sotetel 2022mouradPas encore d'évaluation

- 2 Creativ'ComDocument14 pages2 Creativ'ComyounesamassinePas encore d'évaluation

- Tunisie Synthèse Des Risques 01-2023Document6 pagesTunisie Synthèse Des Risques 01-2023Siwar HmaiedPas encore d'évaluation

- Condor ElectronicsDocument18 pagesCondor ElectronicsFe DwāPas encore d'évaluation

- OpinionWay Pour GAM - Digital Trends Morocco 2020Document29 pagesOpinionWay Pour GAM - Digital Trends Morocco 2020Lionel DUPUISPas encore d'évaluation

- Etude Situation Pme Maroc PDFDocument8 pagesEtude Situation Pme Maroc PDFhassanPas encore d'évaluation

- LOREAL ResultatsAnnuels 2021 FRDocument18 pagesLOREAL ResultatsAnnuels 2021 FRZineb MoutaouakilPas encore d'évaluation

- République Du Congo Note de PaysDocument16 pagesRépublique Du Congo Note de PaysShadowの爵100% (1)

- CP - Orange - Analyse FinancièreDocument19 pagesCP - Orange - Analyse FinancièreNguyen Ngan HaPas encore d'évaluation

- Rapport Strat FinDocument14 pagesRapport Strat FinWi AmPas encore d'évaluation

- Alliance Digitale France - Le Baromètre Du Programmatique - Bilan 2022 - NON MembresDocument51 pagesAlliance Digitale France - Le Baromètre Du Programmatique - Bilan 2022 - NON Membresyounes.megrouhPas encore d'évaluation

- SambaDocument45 pagesSambaNevena NeškovićPas encore d'évaluation

- 1er Draft Secteurs Porteurs de Croissance Et Impact Covid Sur Emploi Au GabonDocument11 pages1er Draft Secteurs Porteurs de Croissance Et Impact Covid Sur Emploi Au GabonDidier Nkoghe ObamePas encore d'évaluation

- Synthese Des Indicateurs Cles Du Marche de La Telephonie Mobile T3 2022Document4 pagesSynthese Des Indicateurs Cles Du Marche de La Telephonie Mobile T3 2022Bigstone LunumbePas encore d'évaluation

- AUSIMAG4 - Avril2021Document44 pagesAUSIMAG4 - Avril2021Modeste DarjPas encore d'évaluation

- E.A.U Synthèse Des Risques 06-2023Document6 pagesE.A.U Synthèse Des Risques 06-2023JwPas encore d'évaluation

- Corrigé Dossier 1Document6 pagesCorrigé Dossier 15msj2fpn65Pas encore d'évaluation

- Rapport Omtpme (Pme)Document152 pagesRapport Omtpme (Pme)Hamza BennisPas encore d'évaluation

- Rapport Sotetel 2021Document54 pagesRapport Sotetel 2021mouradPas encore d'évaluation

- CP Orange Resultats 2021 FR 170222 0Document19 pagesCP Orange Resultats 2021 FR 170222 0ABCPas encore d'évaluation

- Fiche 1 Exo Mco 5 Fev 2024Document42 pagesFiche 1 Exo Mco 5 Fev 2024Cindy MISAT-CHOUXPas encore d'évaluation

- Gestion de Portefeuille El Battahi-3Document14 pagesGestion de Portefeuille El Battahi-3Khadija ELbattahiPas encore d'évaluation

- I.Industrie2012 2021Document42 pagesI.Industrie2012 2021BOUDERBA NouredinePas encore d'évaluation

- De La Croissance Économique en AlgérieDocument8 pagesDe La Croissance Économique en AlgérieAmani HadilPas encore d'évaluation

- Rapport Annuel Intégré: GroupeDocument356 pagesRapport Annuel Intégré: Groupeam mkPas encore d'évaluation

- Chômage Et Inflation TP 2024Document14 pagesChômage Et Inflation TP 2024janzay0810Pas encore d'évaluation

- Rapport Annuel 2019 DGI Version FinaleDocument94 pagesRapport Annuel 2019 DGI Version FinaleBoubacar SIDIBEPas encore d'évaluation

- Essentiel Jeux VideoDocument34 pagesEssentiel Jeux VideonicolletPas encore d'évaluation

- Rwanda Note de Pays PDFDocument16 pagesRwanda Note de Pays PDFJosh De NjilouPas encore d'évaluation

- Le Compagnon Du BTP N 00 1 62569c16063b9503994734Document43 pagesLe Compagnon Du BTP N 00 1 62569c16063b9503994734MooM ShopPas encore d'évaluation

- Etude de MarcheDocument10 pagesEtude de MarcheAlpha dookPas encore d'évaluation

- Xerfi Commerce DétailDocument1 pageXerfi Commerce DétailSandjivyPas encore d'évaluation

- Analyse Quanti - Fomages - Oct 2023Document7 pagesAnalyse Quanti - Fomages - Oct 2023Ahmed Ait M'hamedPas encore d'évaluation

- CAS PRATIQUE DROIT Dernier ModifDocument4 pagesCAS PRATIQUE DROIT Dernier ModifAmzouay FatimaPas encore d'évaluation

- Cas Pratique DroitDocument4 pagesCas Pratique DroitAmzouay FatimaPas encore d'évaluation

- Etude CDV - Chine-1Document85 pagesEtude CDV - Chine-1sacrebass3Pas encore d'évaluation

- Rapport Enquête 2 Baromètre CGEM Impacts Covid-19 Sur Les EntreprisesDocument13 pagesRapport Enquête 2 Baromètre CGEM Impacts Covid-19 Sur Les EntreprisesChaimae CharquiPas encore d'évaluation

- La Bancassurance Au Maroc Quelles Perspectives BMCEDocument30 pagesLa Bancassurance Au Maroc Quelles Perspectives BMCEAnonymous WEit33Pas encore d'évaluation

- Note Sur La Microassurance Exercice 2019Document7 pagesNote Sur La Microassurance Exercice 2019Mvono PharelPas encore d'évaluation

- Le Secteur Informel Au Maroc: Un Gisement Fiscal InexploiteDocument65 pagesLe Secteur Informel Au Maroc: Un Gisement Fiscal Inexploiteyass RAMIPas encore d'évaluation

- Kenya Note de Pays PDFDocument14 pagesKenya Note de Pays PDFagnanjeanbaptiste447Pas encore d'évaluation

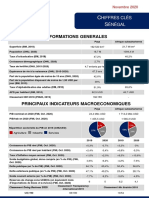

- 20-11 SENEGAL Chiffres ClésDocument2 pages20-11 SENEGAL Chiffres ClésASS NDIAYEPas encore d'évaluation

- PubliGroupe GB FDocument40 pagesPubliGroupe GB FRobin PerraultPas encore d'évaluation

- IHPCB2014 Mai 2022Document6 pagesIHPCB2014 Mai 2022Mohamed Hamidou InaméPas encore d'évaluation

- UIPA - 2020-Support de Formation Marchés Publics - 2020Document123 pagesUIPA - 2020-Support de Formation Marchés Publics - 2020zozomayoudPas encore d'évaluation

- Virtual world retail .com: Comment parfaire le e-commerce et proposer une experience clientD'EverandVirtual world retail .com: Comment parfaire le e-commerce et proposer une experience clientPas encore d'évaluation

- e-commerce : les bonnes pratiques pour réussir: Quelles stratégies marketing pour le commerce électronique ?D'Everande-commerce : les bonnes pratiques pour réussir: Quelles stratégies marketing pour le commerce électronique ?Évaluation : 3 sur 5 étoiles3/5 (2)

- CV - Chirita AndreiDocument2 pagesCV - Chirita Andreiandreichirita59Pas encore d'évaluation

- Complément PestelDocument5 pagesComplément Pestelandreichirita59Pas encore d'évaluation

- Interview Marketing de RéseauDocument1 pageInterview Marketing de Réseauandreichirita59Pas encore d'évaluation

- EX02Document12 pagesEX02andreichirita59Pas encore d'évaluation

- Horaire 1MKTDocument3 pagesHoraire 1MKTandreichirita59Pas encore d'évaluation

- MARK1 - EGG - Mini LexiqueDocument8 pagesMARK1 - EGG - Mini Lexiqueandreichirita59Pas encore d'évaluation

- Exercice Preuve Et Responsabilité DélictuelleDocument1 pageExercice Preuve Et Responsabilité Délictuelleandreichirita59Pas encore d'évaluation

- EX06Document3 pagesEX06andreichirita59Pas encore d'évaluation

- Wurth FT E4 TopDocument1 pageWurth FT E4 TopFalcher.TV.974Pas encore d'évaluation

- Frigider IndesitDocument60 pagesFrigider IndesitmandymcsPas encore d'évaluation

- PC Emission Des Bips Au DémarrageDocument2 pagesPC Emission Des Bips Au DémarrageworkfreelyPas encore d'évaluation

- Slide Year 9 Speaking May 22Document2 pagesSlide Year 9 Speaking May 22ehsanlooyiPas encore d'évaluation

- Arcanes MajeuresDocument2 pagesArcanes MajeuresAmeliePas encore d'évaluation

- Méthodologie APC HISTOIREDocument8 pagesMéthodologie APC HISTOIREArmand Roger KWEDIPas encore d'évaluation

- Resume Fixation AzoteDocument7 pagesResume Fixation AzoteBBichon FrizePas encore d'évaluation

- Le PapayerDocument129 pagesLe PapayerJean Bernard MboliPas encore d'évaluation

- XérostomieDocument8 pagesXérostomieelghachi98Pas encore d'évaluation

- قسم الرياضيات والإعلام الآليDocument13 pagesقسم الرياضيات والإعلام الآليSlimaniAhmedPas encore d'évaluation

- Présentation AssainissementDocument57 pagesPrésentation Assainissementimadbohya6Pas encore d'évaluation

- Devis Plomberie SanitaireDocument4 pagesDevis Plomberie SanitaireBarro Ahmed EliePas encore d'évaluation

- Gestion Du Stress Et Charge Mentale - Sept 22Document20 pagesGestion Du Stress Et Charge Mentale - Sept 22Delphine MARTINPas encore d'évaluation

- SFE FinalDocument19 pagesSFE FinalLeila FilaliPas encore d'évaluation

- Thème: Projet de Fin D'études Pour L'obtention Du Diplôme de MasterDocument44 pagesThème: Projet de Fin D'études Pour L'obtention Du Diplôme de MasterMostafa BettaharPas encore d'évaluation

- 21 Diarrhee Chronique 01Document37 pages21 Diarrhee Chronique 01Asma TurkiPas encore d'évaluation

- Exposé BertozziDocument19 pagesExposé BertozziEbig50Pas encore d'évaluation

- Diaporama Gipsi M2 Implant 1Document26 pagesDiaporama Gipsi M2 Implant 1JàMàl MejorPas encore d'évaluation

- Projet 1 2 3 4 3ap 1 PDFDocument90 pagesProjet 1 2 3 4 3ap 1 PDFSolame Nomizo50% (4)

- Formation VHDL FPGA Cours 5Document103 pagesFormation VHDL FPGA Cours 5Bouhafs AbdelkaderPas encore d'évaluation

- Cas IAM Maroc TélécomDocument37 pagesCas IAM Maroc TélécomMohamedHamousti50% (8)

- Cryptage Mails en Local Sous LinuxDocument18 pagesCryptage Mails en Local Sous LinuxndarndarPas encore d'évaluation

- Implantation D'églises - 7 ÉtapesDocument24 pagesImplantation D'églises - 7 ÉtapesOladele J. IGBOHOU100% (1)

- 1 Chapitre 4 Barrages-VoutesDocument10 pages1 Chapitre 4 Barrages-VoutesFatima zahra BerakheliPas encore d'évaluation

- Compte-Rendu AG Communauté de Communes D'avranches - 22/12/2012Document12 pagesCompte-Rendu AG Communauté de Communes D'avranches - 22/12/2012avranches.infosPas encore d'évaluation

- Discours Journalistique Et Positionnements Énonciatifs. Frontières Et DérivesDocument46 pagesDiscours Journalistique Et Positionnements Énonciatifs. Frontières Et DérivesOkba DjaberPas encore d'évaluation

- 2 PharmacocinétiqueDocument37 pages2 Pharmacocinétiqueʚï Sara ÏɞPas encore d'évaluation