Vous aimerez peut-être aussi

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- Rapport de Stage DGI MEKNÈSDocument22 pagesRapport de Stage DGI MEKNÈSMohamed Cherrak80% (5)

- Rapport de Stage Effectué À DGIDocument45 pagesRapport de Stage Effectué À DGIImane Tiouti68% (28)

- Rapport de Stage BDocument30 pagesRapport de Stage BAmmar Assili Helimi100% (4)

- Les Obligations DeclarativesDocument18 pagesLes Obligations DeclarativesHiba DiwaniPas encore d'évaluation

- Impots Au Cameroun 2017Document22 pagesImpots Au Cameroun 2017CleamsLenulPas encore d'évaluation

- Rapport de StageDocument24 pagesRapport de StageZineb H'nPas encore d'évaluation

- Soutenance Du StageDocument8 pagesSoutenance Du Stagemedgdr83% (6)

- Compta Des SocietesDocument24 pagesCompta Des Societesbasaliou100% (4)

- LA LA FISCALITE A L'EFC DES CPA - 25 EDITION: Intégrant les attentes reliées à l’EFC 2023D'EverandLA LA FISCALITE A L'EFC DES CPA - 25 EDITION: Intégrant les attentes reliées à l’EFC 2023Pas encore d'évaluation

- Le Traitement Des Impots Et Taxes Du Cameroun Selon Le Systeme Comptable Ohada 2Document357 pagesLe Traitement Des Impots Et Taxes Du Cameroun Selon Le Systeme Comptable Ohada 2Aristide Ebelle94% (16)

- Rapport de Stage DGIDocument21 pagesRapport de Stage DGIboyPas encore d'évaluation

- Calage Moteur Pompe Injection Case Ih 845 - Recherche GoogleDocument1 pageCalage Moteur Pompe Injection Case Ih 845 - Recherche GoogleChristophe Fabas0% (1)

- Rapport - de - Stage DGI FATIMA ZAHRADocument18 pagesRapport - de - Stage DGI FATIMA ZAHRAMohamed Cherrak100% (1)

- Rapport Majda Dgi FinalDocument29 pagesRapport Majda Dgi FinalElmonfaloti AnasPas encore d'évaluation

- HackingDocument32 pagesHackingOls SébastienPas encore d'évaluation

- TD InjectionDocument5 pagesTD Injectionhakim dhaouadi100% (1)

- TP HTMLDocument12 pagesTP HTMLRebhi AchrefPas encore d'évaluation

- Rapport DgiDocument30 pagesRapport DgiChouaib Douggani100% (1)

- Rapport DgiDocument17 pagesRapport DgiKhaoūla AbPas encore d'évaluation

- Rapport-De-stage Hayat Farahat Et NaDocument52 pagesRapport-De-stage Hayat Farahat Et NandtPas encore d'évaluation

- Formation Angular 7Document95 pagesFormation Angular 7Zohra MarsPas encore d'évaluation

- CGO MFBPP 2022 Rapport D'audit de La Dette Intérieure Sur La Période 2019-2020 (31 Décembre 2021)Document24 pagesCGO MFBPP 2022 Rapport D'audit de La Dette Intérieure Sur La Période 2019-2020 (31 Décembre 2021)Serge LengaPas encore d'évaluation

- Rapport Samba FiniiDocument11 pagesRapport Samba FiniiNickson Kyanho officielPas encore d'évaluation

- Raaport de Stage NadiaDocument11 pagesRaaport de Stage Nadiabouchakourabir14Pas encore d'évaluation

- Rapport de Stage 2019 (BARAKAT IMANE)Document27 pagesRapport de Stage 2019 (BARAKAT IMANE)Elmonfaloti AnasPas encore d'évaluation

- Calcul ITSDocument39 pagesCalcul ITSMariam Ange FofanaPas encore d'évaluation

- Rapport de Stage NouhaDocument23 pagesRapport de Stage NouhaZãkärīå AřŕăķïbPas encore d'évaluation

- Youssef NassirDocument23 pagesYoussef Nassirnassir youssefPas encore d'évaluation

- Rapport de Stage+Document26 pagesRapport de Stage+Zineb H'nPas encore d'évaluation

- Rapport 2021 Nadia IstaDocument18 pagesRapport 2021 Nadia IstaAwat YouPas encore d'évaluation

- DIRAJUPDocument6 pagesDIRAJUPblabla blablaPas encore d'évaluation

- Faculté Des Science Economique: Republique Democratique Du CongoDocument35 pagesFaculté Des Science Economique: Republique Democratique Du CongoBAHATI MWAMBAPas encore d'évaluation

- Tva 1Document13 pagesTva 1Adam MafiozoPas encore d'évaluation

- Memoire Guendouz Et TailebDocument36 pagesMemoire Guendouz Et Tailebguendouzlahouari.sPas encore d'évaluation

- Avant-Propos:: Centre Des ImpôtsDocument12 pagesAvant-Propos:: Centre Des ImpôtsjoPas encore d'évaluation

- Dgi VRAI PDFDocument16 pagesDgi VRAI PDFjoPas encore d'évaluation

- Examen Fisc Appro 2011 JuilletDocument4 pagesExamen Fisc Appro 2011 Juilletabidmolka2000Pas encore d'évaluation

- Le Controle Fiscal Au MarocDocument12 pagesLe Controle Fiscal Au MarocKIKO GARCIA GONZALESPas encore d'évaluation

- Rapport de Stage FiduciaireDocument11 pagesRapport de Stage FiduciaireDounia BRIDAOUIPas encore d'évaluation

- Sujet 8 Revisions P1P2 2Document7 pagesSujet 8 Revisions P1P2 2claire gojonPas encore d'évaluation

- Corrigé DCG 2020 UE4 Dossier 3 - Fiscalité PersonnelleDocument14 pagesCorrigé DCG 2020 UE4 Dossier 3 - Fiscalité PersonnellemouradPas encore d'évaluation

- Raport de Stage À La DGRADDocument16 pagesRaport de Stage À La DGRADGedeon bakonka100% (1)

- Extrait Du J.O. N° Spécial Du 5 Mars 2018 - ProcéduresDocument37 pagesExtrait Du J.O. N° Spécial Du 5 Mars 2018 - ProcéduresDéogracias MolyPas encore d'évaluation

- Rapport Final YaoDocument41 pagesRapport Final YaoPatrick GorePas encore d'évaluation

- Rapport de Stage MR SalahDocument21 pagesRapport de Stage MR SalahNor ChelPas encore d'évaluation

- Rapport de StageDocument6 pagesRapport de StageyvelusuamuPas encore d'évaluation

- Offre Audit COBRADocument9 pagesOffre Audit COBRABM DistributionPas encore d'évaluation

- Expose ComptaDocument7 pagesExpose ComptaRaoul EdhoPas encore d'évaluation

- Rapport de Stage AXADocument29 pagesRapport de Stage AXABrahim ZakhouniPas encore d'évaluation

- Etats Financiers SIPHATDocument58 pagesEtats Financiers SIPHATAchour KaabiaPas encore d'évaluation

- 10 - Remise Fiche Renseignments Départ Définitif Du - 230831 - 170943Document9 pages10 - Remise Fiche Renseignments Départ Définitif Du - 230831 - 170943othmane sedratiPas encore d'évaluation

- Documentation Declarations Rectificatives Et Amnistie FiscaleDocument24 pagesDocumentation Declarations Rectificatives Et Amnistie FiscaleLEGRICHPas encore d'évaluation

- ANAPI - Facilité D'entreprendre Les Affaires en RDCDocument12 pagesANAPI - Facilité D'entreprendre Les Affaires en RDCMachik RuthPas encore d'évaluation

- Controle LPTCF - Jour FiscaliteDocument2 pagesControle LPTCF - Jour Fiscalitehanif OtchoPas encore d'évaluation

- Compta Société Chap.2Document19 pagesCompta Société Chap.2Waly NdiayePas encore d'évaluation

- Rapport de Stage HajarDocument21 pagesRapport de Stage Hajarilyasmadride3000Pas encore d'évaluation

- Rapport de StageDocument24 pagesRapport de StageZineb H'nPas encore d'évaluation

- Organisation Et Fonctionnement 04-03-2022Document20 pagesOrganisation Et Fonctionnement 04-03-2022soumaya elhaddadiPas encore d'évaluation

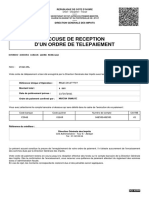

- Accuse de Reception Ordre de Telepaiement.Document2 pagesAccuse de Reception Ordre de Telepaiement.Ateban CocoPas encore d'évaluation

- Déduction des charges professionnelles - 2016: Comment déduire, optimiser, se préparer au contrôle et se défendreD'EverandDéduction des charges professionnelles - 2016: Comment déduire, optimiser, se préparer au contrôle et se défendrePas encore d'évaluation

- Rapport BonasDocument11 pagesRapport BonasNickson Kyanho officielPas encore d'évaluation

- Rapport BonasDocument11 pagesRapport BonasNickson Kyanho officielPas encore d'évaluation

- Rapport BonasDocument11 pagesRapport BonasNickson Kyanho officielPas encore d'évaluation

- Liste Invités RachDocument1 pageListe Invités RachNickson Kyanho officielPas encore d'évaluation

- RS PGDocument2 pagesRS PGNickson Kyanho officielPas encore d'évaluation

- La Sûreté de L'Etat Qu'Est-Ce ?Document1 pageLa Sûreté de L'Etat Qu'Est-Ce ?Nickson Kyanho officielPas encore d'évaluation

- Ruashi Dianarose T312DDR T666DDM Luilu WF Logistics T671 DUD T946 DUR Smco CRC T209DYL T221DYLDocument18 pagesRuashi Dianarose T312DDR T666DDM Luilu WF Logistics T671 DUD T946 DUR Smco CRC T209DYL T221DYLNickson Kyanho officielPas encore d'évaluation

- Ruashi Dianarose T312DDR T666DDM Luilu WF Logistics T671 DUD T946 DUR Smco CRC T209DYL T221DYLDocument18 pagesRuashi Dianarose T312DDR T666DDM Luilu WF Logistics T671 DUD T946 DUR Smco CRC T209DYL T221DYLNickson Kyanho officielPas encore d'évaluation

- La Sûreté de L'Etat Qu'Est-Ce ?Document1 pageLa Sûreté de L'Etat Qu'Est-Ce ?Nickson Kyanho officielPas encore d'évaluation

- Communique en Rapport Avec Le StageDocument1 pageCommunique en Rapport Avec Le StageNickson Kyanho officielPas encore d'évaluation

- Curriculum VitaeDocument2 pagesCurriculum VitaeNickson Kyanho officielPas encore d'évaluation

- Curriculum Vitae 24Document2 pagesCurriculum Vitae 24Nickson Kyanho officielPas encore d'évaluation

- Transition Énergétique: Le Maroc Sur Le Chemin Des Smart Grids ?Document4 pagesTransition Énergétique: Le Maroc Sur Le Chemin Des Smart Grids ?Eco ManPas encore d'évaluation

- POO JavaDocument59 pagesPOO JavaHajar LouhouPas encore d'évaluation

- OmniVista 8770 Brochure FR 0Document6 pagesOmniVista 8770 Brochure FR 0Perl ZornPas encore d'évaluation

- Algo S8Document6 pagesAlgo S8Rim Zghal Ep RebaïPas encore d'évaluation

- L'entrepriseDocument19 pagesL'entrepriseOliPas encore d'évaluation

- CER AnnuaireDocument9 pagesCER AnnuaireLenouveau CharismePas encore d'évaluation

- 150 Chercheurs Minfopra MinresiDocument4 pages150 Chercheurs Minfopra MinresichelseapasiahPas encore d'évaluation

- Système D'exploitation La Gestion Des Entrées Et Sorties Série TD1Document3 pagesSystème D'exploitation La Gestion Des Entrées Et Sorties Série TD1Manel El AzizPas encore d'évaluation

- Kit Affiliation ALLIANCE SECURITEDocument12 pagesKit Affiliation ALLIANCE SECURITEBibaPas encore d'évaluation

- 2021-04 - Renovation GymnaseDocument15 pages2021-04 - Renovation GymnaseClovis BounouPas encore d'évaluation

- Cabine Electrique de Transformation: 2500kVA Caracteristiques PrincipalesDocument2 pagesCabine Electrique de Transformation: 2500kVA Caracteristiques PrincipalesAnicet Mukembe100% (1)

- Recommandation Pro Rage Pac Air Eau Habitat Individuel 01conception Reno 2013 12Document89 pagesRecommandation Pro Rage Pac Air Eau Habitat Individuel 01conception Reno 2013 12paulPas encore d'évaluation

- Bias Variance Sur Et Sous ApprentissageDocument28 pagesBias Variance Sur Et Sous Apprentissagesharifbadini07Pas encore d'évaluation

- CN Fao IiDocument112 pagesCN Fao IiPouhe CyrillePas encore d'évaluation

- TD TimersDocument6 pagesTD TimersBelgacem AhmdiPas encore d'évaluation

- Protocoles de RoutageDocument37 pagesProtocoles de RoutagesamouraPas encore d'évaluation

- Fiche D Information Standardisee 4G BoxDocument2 pagesFiche D Information Standardisee 4G BoxPoke SushiDreamPas encore d'évaluation

- Rapport Final PFE Hamza MabroukDocument72 pagesRapport Final PFE Hamza MabroukAbderrahmane Ben ErajrajiPas encore d'évaluation

- 03 Pacs-Signo-Reader-Family-Ds-FrDocument2 pages03 Pacs-Signo-Reader-Family-Ds-Frtir.sofiane7Pas encore d'évaluation

- Kamel Ipv6Document94 pagesKamel Ipv6Koussay JabériPas encore d'évaluation

- Ssiap 2Document2 pagesSsiap 2From AfricaPas encore d'évaluation

- ImpressionDocument2 pagesImpressionHâ ELmessaoudiPas encore d'évaluation

- Développements Limités, Équivalents Et Calculs de Limites - 3Document6 pagesDéveloppements Limités, Équivalents Et Calculs de Limites - 3ayman naimPas encore d'évaluation

- Examen Final 2021-2022 CorrigéDocument4 pagesExamen Final 2021-2022 CorrigéSa LimPas encore d'évaluation

- Regles de Manutention Et de Stockage Des Tubes en PEHDDocument2 pagesRegles de Manutention Et de Stockage Des Tubes en PEHDKhalid ChoukarPas encore d'évaluation