Vous aimerez peut-être aussi

- Achat & Approvisionnement UOM-1Document92 pagesAchat & Approvisionnement UOM-1Serigne Cheikh Baba SyllaPas encore d'évaluation

- Cours Logistique Des AchatsDocument80 pagesCours Logistique Des AchatsYousra KahouachePas encore d'évaluation

- Élaboration Des Stratégies D'achat - Note MéthodologiqueDocument21 pagesÉlaboration Des Stratégies D'achat - Note MéthodologiqueTaha Bamohamed100% (1)

- Operation Et LogistiqueDocument10 pagesOperation Et LogistiqueDriss El HadaouiPas encore d'évaluation

- Management Des Achats Et Des Approvisionnement (Enregistré Automatiquement)Document55 pagesManagement Des Achats Et Des Approvisionnement (Enregistré Automatiquement)Yassine MehdaouiPas encore d'évaluation

- La Chaine Logistique: Travail Réalisé ParDocument167 pagesLa Chaine Logistique: Travail Réalisé Paradel lamPas encore d'évaluation

- Difference Entre Achat Et ApprovisionnementDocument1 pageDifference Entre Achat Et ApprovisionnementFarida Mansour MoussaPas encore d'évaluation

- IFRS 16 Contrat de LocationDocument12 pagesIFRS 16 Contrat de LocationBéchyr BoukhrisPas encore d'évaluation

- SupplyChainInfo - Optimiser Sa Stratã©gie LogistiqueDocument17 pagesSupplyChainInfo - Optimiser Sa Stratã©gie LogistiqueTiamo Kassebe100% (1)

- 5327294f0a3c8EFEFEFEEFEFE (Enregistré Automatiquement) 244Document76 pages5327294f0a3c8EFEFEFEEFEFE (Enregistré Automatiquement) 244Marwan Hammadi100% (1)

- Création d’entreprise: L’encyclopédie pour créer, développer, faire prospérer votre business et générer des revenus.D'EverandCréation d’entreprise: L’encyclopédie pour créer, développer, faire prospérer votre business et générer des revenus.Pas encore d'évaluation

- La Logistique de Distribution PDFDocument2 pagesLa Logistique de Distribution PDFHananeElMoutaouakilPas encore d'évaluation

- Distribution Classique /distribution Physique Quelle Différence Existe T-Il ?Document19 pagesDistribution Classique /distribution Physique Quelle Différence Existe T-Il ?Amine AmalikPas encore d'évaluation

- Presentation Sur Platforme LogistiqueDocument25 pagesPresentation Sur Platforme LogistiqueJOHUPas encore d'évaluation

- Referentiel Métiers LogistiqueDocument135 pagesReferentiel Métiers LogistiqueMrManagerPas encore d'évaluation

- La Fonction AchatDocument166 pagesLa Fonction AchatHACHEM FARTOUTPas encore d'évaluation

- La LogistiqueDocument12 pagesLa LogistiqueEnoga EmmanuelPas encore d'évaluation

- Logistique de DistributionDocument18 pagesLogistique de DistributionMaher Frioui100% (1)

- La LogistiqueDocument10 pagesLa LogistiqueYouness KnePas encore d'évaluation

- LogistiqueDocument12 pagesLogistiquezakaria elbazzar100% (1)

- Adnane Lahlou RapportDocument45 pagesAdnane Lahlou RapportSoukaina GhennamePas encore d'évaluation

- Gestion Et Pilotage Des Stocks Outils Analytiques Et Méthodologies D'optimisation (Extrait)Document26 pagesGestion Et Pilotage Des Stocks Outils Analytiques Et Méthodologies D'optimisation (Extrait)Lahouari FatahPas encore d'évaluation

- Le Cout D'achat Et de StockageDocument32 pagesLe Cout D'achat Et de StockageHakima IcherPas encore d'évaluation

- Formation Gestion Des StocksDocument39 pagesFormation Gestion Des StocksMohammed FAHASPas encore d'évaluation

- Suplay Chaine Management VFDocument17 pagesSuplay Chaine Management VFHAKĪ MA100% (1)

- Réalisé Par 444Document43 pagesRéalisé Par 444Groupe Excel MarrakechPas encore d'évaluation

- Memoire 7Document72 pagesMemoire 7dess200889% (9)

- La Méthode KanbanDocument4 pagesLa Méthode KanbannanousweetyPas encore d'évaluation

- PFE Master LogistiqueDocument58 pagesPFE Master LogistiqueDazia RedaPas encore d'évaluation

- Prod15 - Responsable LogistiqueDocument2 pagesProd15 - Responsable Logistiquemassima cedricPas encore d'évaluation

- AchatsDocument9 pagesAchatsAnas DarifPas encore d'évaluation

- Cours de Logistique ESC 2022Document69 pagesCours de Logistique ESC 2022keoPas encore d'évaluation

- M10 Techniques de Vente Et de Négociation AGC TSCDocument117 pagesM10 Techniques de Vente Et de Négociation AGC TSCAb DelPas encore d'évaluation

- Marketing Du Point de VenteDocument10 pagesMarketing Du Point de VenteAmn Gss0% (1)

- Analyse de La Fonction Achats, Achat D'un Produit SiderurgiqueDocument85 pagesAnalyse de La Fonction Achats, Achat D'un Produit SiderurgiqueArnaud Dian50% (2)

- Cours LogistiqueDocument10 pagesCours LogistiquedikraPas encore d'évaluation

- A Propos de La LogistiqueDocument11 pagesA Propos de La LogistiqueSoufiane JaifiPas encore d'évaluation

- 486 - La Logistique en 42 Fiches - Morana - Première PartieDocument17 pages486 - La Logistique en 42 Fiches - Morana - Première PartieESSANHAJI Ali100% (1)

- These en Logistique InverseDocument148 pagesThese en Logistique Inversefatimazahra1602100% (1)

- EntrepôtsDocument20 pagesEntrepôtsOumaima Ben rabehPas encore d'évaluation

- Article Le Journal de La LogistiqueDocument8 pagesArticle Le Journal de La LogistiquekhalilPas encore d'évaluation

- Mon MasterDocument43 pagesMon MasterJoel MINKAPas encore d'évaluation

- BTS Transport Et Logistique Cours de Logistique: Patrick ROBERT 2012 1Document140 pagesBTS Transport Et Logistique Cours de Logistique: Patrick ROBERT 2012 1kaoutar-koukiPas encore d'évaluation

- Carte StratégiqueDocument4 pagesCarte StratégiqueFatima Zahrae El HoussayniPas encore d'évaluation

- Audit LogistiqueDocument28 pagesAudit LogistiqueYassine MezianePas encore d'évaluation

- ASLOGDocument25 pagesASLOGSalma MkPas encore d'évaluation

- La Gestion Des Approvisionnements en Juste-À-TempDocument4 pagesLa Gestion Des Approvisionnements en Juste-À-TempCedric Telesphore KAMBOUPas encore d'évaluation

- MEP Memoire Logistique ALGERIE - 20160126Document127 pagesMEP Memoire Logistique ALGERIE - 20160126Jasmine BenhalimaPas encore d'évaluation

- Logistique Au Maroc 123Document57 pagesLogistique Au Maroc 123Alaa Ahbali0% (1)

- Broblématique Marjane PDFDocument83 pagesBroblématique Marjane PDFaneflous khadija50% (4)

- Chapitre 3.8 Gestion Des StocksDocument21 pagesChapitre 3.8 Gestion Des Stocksassimil03Pas encore d'évaluation

- La Conception D Une Chaine Logistique PDFDocument32 pagesLa Conception D Une Chaine Logistique PDFSoufiane Faidi100% (1)

- Optimiser Son Approvisionnement Et Sa Gestion de StockDocument103 pagesOptimiser Son Approvisionnement Et Sa Gestion de StockSalma Mk100% (1)

- MagasineDocument3 pagesMagasineOussama Adjoudj100% (1)

- 1-Marketing Et Logistique Hem2013Document74 pages1-Marketing Et Logistique Hem2013ijhjfwpijPas encore d'évaluation

- Logistique TRDocument9 pagesLogistique TRMly Al AminiPas encore d'évaluation

- La LA GESTION COOPERATIVE - THEORIE ET PRATIQUE: De la spécificité à l’avantage concurrentiel - Émergence d’un nouveau paradigmeD'EverandLa LA GESTION COOPERATIVE - THEORIE ET PRATIQUE: De la spécificité à l’avantage concurrentiel - Émergence d’un nouveau paradigmePas encore d'évaluation

- La communication de crise à l'ère des médias socionumériquesD'EverandLa communication de crise à l'ère des médias socionumériquesPas encore d'évaluation

- Évaluations nationales des acquis scolaires, Volume 3: Mettre en oeuvre une évaluation nationale des acquis scolairesD'EverandÉvaluations nationales des acquis scolaires, Volume 3: Mettre en oeuvre une évaluation nationale des acquis scolairesÉvaluation : 1 sur 5 étoiles1/5 (1)

- Région Du N'Zi: Répertoire Des LocalitésDocument31 pagesRégion Du N'Zi: Répertoire Des LocalitésdaoudaPas encore d'évaluation

- BSCOC - On The Road 2020Document44 pagesBSCOC - On The Road 2020BSCOC LuxembourgPas encore d'évaluation

- 63 SFD Service ManualDocument202 pages63 SFD Service ManualChristian CamachoPas encore d'évaluation

- Maintenance Application Protection Des EquipementDocument94 pagesMaintenance Application Protection Des EquipementelzomilkPas encore d'évaluation

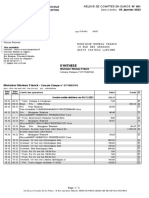

- Releve N 001 Du 05 01 2023 1225034096 IQPG3CuLDocument3 pagesReleve N 001 Du 05 01 2023 1225034096 IQPG3CuLFranck Moreau FranckPas encore d'évaluation

- Lexique Séquence 2Document3 pagesLexique Séquence 2alongiglumesPas encore d'évaluation

- Exam 2 Ejbps Geo 8e, JUIN 2023 BDocument3 pagesExam 2 Ejbps Geo 8e, JUIN 2023 BWougens VincentPas encore d'évaluation

- Panneau Droit Bois Blooma Arve Marron 30 MM 180 X h.180 CM CastoramaDocument1 pagePanneau Droit Bois Blooma Arve Marron 30 MM 180 X h.180 CM CastoramakrissPas encore d'évaluation

- TELECOM Les AdressesDocument21 pagesTELECOM Les AdressesAbdelkabirTeffahPas encore d'évaluation

- Composition Dossier de CG VFinale-FinaleDocument20 pagesComposition Dossier de CG VFinale-FinaleSourabie DrissaPas encore d'évaluation

- 1 Loïc Douaud VF PDFDocument17 pages1 Loïc Douaud VF PDFAHMEDPas encore d'évaluation

- Transport Refrigeration - Catalogue - ECPFR20-860 - FrenchDocument21 pagesTransport Refrigeration - Catalogue - ECPFR20-860 - Frenchmehdi elhamraouiPas encore d'évaluation

- 10 Questions Export SENEGAL 200221Document2 pages10 Questions Export SENEGAL 200221Mouhamed DiagnePas encore d'évaluation

- Cours Management S2Document24 pagesCours Management S2Zineb BEN ABBOUPas encore d'évaluation

- Manuel de La Gestion de La QualitéDocument499 pagesManuel de La Gestion de La Qualitéloick kokolo mouelePas encore d'évaluation

- 415 ManuelDocument69 pages415 ManuelMarian MintenaşPas encore d'évaluation

- Organisation Des Pays Exportateurs de PétroleDocument17 pagesOrganisation Des Pays Exportateurs de PétroleMeryem RafikPas encore d'évaluation

- Facture 2108042781Document3 pagesFacture 2108042781medina shopPas encore d'évaluation

- RapportDocument2 pagesRapportIbrahim AzouziPas encore d'évaluation

- Seet-3d Prez - 2020Document38 pagesSeet-3d Prez - 2020Slim FerjaniPas encore d'évaluation

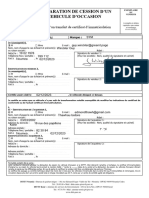

- Dittt SSCR Mod-11 Declaration de Vente D Un Vehicule D OccasionDocument4 pagesDittt SSCR Mod-11 Declaration de Vente D Un Vehicule D OccasionGuy WincklerPas encore d'évaluation

- MOUNECIF Radouan 2021 TheseDocument693 pagesMOUNECIF Radouan 2021 TheseluPas encore d'évaluation

- Memoirede Masterde HOUHOUKhoudjiaDocument147 pagesMemoirede Masterde HOUHOUKhoudjiaboussoufa.massiPas encore d'évaluation

- Lobna Mi21Document35 pagesLobna Mi21khaledPas encore d'évaluation

- PDF Translator 1664984032644Document24 pagesPDF Translator 1664984032644OumaPas encore d'évaluation

- Etude Nieaux Décision2Document2 pagesEtude Nieaux Décision2Othman MoubarikPas encore d'évaluation

- Exposé Mérise L1Document9 pagesExposé Mérise L1Marc aurel GnancadjaPas encore d'évaluation

- Apqp Details Liste BriefDocument5 pagesApqp Details Liste BriefMed HOUDPas encore d'évaluation

- CMCP Rapport FinalDocument65 pagesCMCP Rapport FinalLaila BoubekerPas encore d'évaluation