Vous aimerez peut-être aussi

- Plan Comptable Algerien SCF PDFDocument64 pagesPlan Comptable Algerien SCF PDFshamsoudin74% (19)

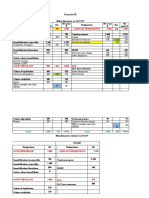

- M2205 - TP5 - CorrectionDocument10 pagesM2205 - TP5 - Correctionamine ghadoui0% (1)

- Gestion de TrésorerieDocument55 pagesGestion de TrésorerieMohammed Bel100% (1)

- 03 - Consolidation Des Comptes - Travaux de Consolidation PropDocument17 pages03 - Consolidation Des Comptes - Travaux de Consolidation Propfath36100% (1)

- Analyse Financière Au Sein de La Sonelgaz Direction de Distribution ORANDocument50 pagesAnalyse Financière Au Sein de La Sonelgaz Direction de Distribution ORANalilounahdistePas encore d'évaluation

- Montage Des Etats Financiers Du SYSCOHADA REVISEDocument78 pagesMontage Des Etats Financiers Du SYSCOHADA REVISEissoufou Amadou100% (1)

- Analyse Des Écarts - Cas CorrigéDocument3 pagesAnalyse Des Écarts - Cas CorrigéAbidal Abidal100% (1)

- Business Plan FoodtruckDocument39 pagesBusiness Plan FoodtruckClaude KarrenPas encore d'évaluation

- Business Plan Salon de Coiffure 1Document39 pagesBusiness Plan Salon de Coiffure 1Appli TestPas encore d'évaluation

- UV4 Corrige Devoir 5 PDFDocument9 pagesUV4 Corrige Devoir 5 PDFHassan AfakharPas encore d'évaluation

- Corrigé Applications Normes IFRS-1Document11 pagesCorrigé Applications Normes IFRS-1asmae hadounePas encore d'évaluation

- Business Plan Salon de Coiffure 1 Copie 4Document39 pagesBusiness Plan Salon de Coiffure 1 Copie 4Appli TestPas encore d'évaluation

- BAT4MDocument49 pagesBAT4Mmohamed el amine brahimiPas encore d'évaluation

- Comptalia Énoncé CONSO2Document4 pagesComptalia Énoncé CONSO2MAHDI SAMANEPas encore d'évaluation

- Comptalia Énoncé CONSODocument4 pagesComptalia Énoncé CONSONourredine SabriPas encore d'évaluation

- Cexadmin 3Document1 pageCexadmin 3Alexis VourchakbéPas encore d'évaluation

- TD Compta Analytique Ige 1 Informatique de Gestion D'entrepriseDocument2 pagesTD Compta Analytique Ige 1 Informatique de Gestion D'entrepriseAhmadPas encore d'évaluation

- Serie 1Document2 pagesSerie 1tharouma soumiaPas encore d'évaluation

- Corrigé de La Série 1Document4 pagesCorrigé de La Série 1tharouma soumiaPas encore d'évaluation

- Administrations Publiques: Exercice 1 EnoncéDocument31 pagesAdministrations Publiques: Exercice 1 EnoncéTchinda ChrisPas encore d'évaluation

- Cexadmin 4Document1 pageCexadmin 4Alexis VourchakbéPas encore d'évaluation

- Exercice 02 Serie 02Document3 pagesExercice 02 Serie 02tharouma soumiaPas encore d'évaluation

- Td5 Correction 1Document4 pagesTd5 Correction 1YsfPas encore d'évaluation

- Corrigé GWDocument1 pageCorrigé GWDoudou DidiPas encore d'évaluation

- Ds 2020Document4 pagesDs 2020Skander MatmatiPas encore d'évaluation

- Business Plan RestaurantDocument57 pagesBusiness Plan Restaurantwalker cynthiaPas encore d'évaluation

- Exercices D'application Le Tableau Des Entrées Sorties (TES)Document8 pagesExercices D'application Le Tableau Des Entrées Sorties (TES)lucy_haagenPas encore d'évaluation

- TES Comptabilité NationalDocument5 pagesTES Comptabilité NationalAchraf Sabbar100% (3)

- Business Plan 2Document39 pagesBusiness Plan 2mansouri chemseddinePas encore d'évaluation

- Contrôle N° 1Document4 pagesContrôle N° 1dfgPas encore d'évaluation

- Bilan Comptable Et FonctionnelDocument3 pagesBilan Comptable Et FonctionnelWACIM LhadiPas encore d'évaluation

- Simulation D'une Paie Avec Déclaration Et ComptabilisationDocument3 pagesSimulation D'une Paie Avec Déclaration Et ComptabilisationHalime HalimePas encore d'évaluation

- Business Plan Salon de Coiffure 1Document39 pagesBusiness Plan Salon de Coiffure 1Ha DilPas encore d'évaluation

- Business Plan Salon de Coiffure 1Document39 pagesBusiness Plan Salon de Coiffure 1Ha DilPas encore d'évaluation

- Business Plan Salon de Coiffure 1Document39 pagesBusiness Plan Salon de Coiffure 1Appli TestPas encore d'évaluation

- Etude de Cas SotexDocument2 pagesEtude de Cas SotexSoukaina NejjarPas encore d'évaluation

- PRESENTATION CB - Indicateurs de PilotageDocument81 pagesPRESENTATION CB - Indicateurs de PilotageabdouPas encore d'évaluation

- StatcondDocument8 pagesStatcondNadia GuendoulPas encore d'évaluation

- Test CC ComptaWin 23 CorrigéDocument5 pagesTest CC ComptaWin 23 Corrigéenzopascal06500Pas encore d'évaluation

- BP Salle de SportDocument35 pagesBP Salle de SportKamal TangerPas encore d'évaluation

- TD N°4 Tableau de FinancementDocument6 pagesTD N°4 Tableau de FinancementInes AgrebiPas encore d'évaluation

- Business Plan Salon de Coiffure 1Document35 pagesBusiness Plan Salon de Coiffure 1Adam Calixte Mayo MayoPas encore d'évaluation

- BP Salle de SportDocument39 pagesBP Salle de Sportfranck kasijoPas encore d'évaluation

- DS Bilan Fin 2017Document3 pagesDS Bilan Fin 2017boubker imanePas encore d'évaluation

- BP TourismeDocument39 pagesBP TourismeIslam MiraclePas encore d'évaluation

- Suivi Des BesoinsDocument53 pagesSuivi Des BesoinsAda Medou Anne MariePas encore d'évaluation

- BTS PrepaDocument4 pagesBTS PrepaRomuald BongoPas encore d'évaluation

- 7 - Analyse FinancièreDocument4 pages7 - Analyse FinancièreZAKARIAE100% (1)

- Brochure Étudiant Exercices Analyse Financiere M1 CIP 21-22-2-28Document27 pagesBrochure Étudiant Exercices Analyse Financiere M1 CIP 21-22-2-28SidPas encore d'évaluation

- Cas Epinol-LaziolDocument12 pagesCas Epinol-Laziolapi-596693386Pas encore d'évaluation

- YUP Grille Tarifaire CIDocument1 pageYUP Grille Tarifaire CIRuth N'guessanPas encore d'évaluation

- Serie 2-PR Ouashil - Les Retraitements Du CPCDocument4 pagesSerie 2-PR Ouashil - Les Retraitements Du CPCWiame BelPas encore d'évaluation

- Business Plan Chambre Dhotes 1Document35 pagesBusiness Plan Chambre Dhotes 1diko aliPas encore d'évaluation

- ÉducationDocument11 pagesÉducationsalomonvladimy80Pas encore d'évaluation

- IGEFI00 - Contrôle Budgétaire - CAS Société PaltivDocument3 pagesIGEFI00 - Contrôle Budgétaire - CAS Société PaltivCamille falavelPas encore d'évaluation

- Copie de Corrigé UE Gestion BougiesDocument10 pagesCopie de Corrigé UE Gestion BougiesLoulPas encore d'évaluation

- NullDocument2 pagesNulllolo TVPas encore d'évaluation

- CA ScamboDocument5 pagesCA ScamboUlrich SamPas encore d'évaluation

- XL Semaine 4 ÉnoncéDocument4 pagesXL Semaine 4 ÉnoncédshirkoobiPas encore d'évaluation

- Business Plan Micro Entrepreneur VENTES ExempleDocument5 pagesBusiness Plan Micro Entrepreneur VENTES Exemplekossi siwotsoPas encore d'évaluation

- Série 1Document1 pageSérie 1tharouma soumiaPas encore d'évaluation

- 07 Introduction Consolidation M1 - AC 2021-Partie2Document4 pages07 Introduction Consolidation M1 - AC 2021-Partie2Yoo Pulaar yaaru yeeso AamiinPas encore d'évaluation

- Corr - TD - Série 1 - MACRO 2023Document6 pagesCorr - TD - Série 1 - MACRO 2023Bourouis YoussefPas encore d'évaluation

- TD 4 Rep de Charge 2 (Enregistré Automatiquement)Document3 pagesTD 4 Rep de Charge 2 (Enregistré Automatiquement)dhahri nourhenPas encore d'évaluation

- ESP3 Partiel S2 2018 9Document3 pagesESP3 Partiel S2 2018 9Jeanne AlbaretPas encore d'évaluation

- Exercice Plan de FinancementDocument4 pagesExercice Plan de FinancementJeanne AlbaretPas encore d'évaluation

- Partielblanc 191212v2 CorrigéDocument2 pagesPartielblanc 191212v2 CorrigéJeanne AlbaretPas encore d'évaluation

- Seuil Rentabilite FestivalDocument2 pagesSeuil Rentabilite FestivalJeanne AlbaretPas encore d'évaluation

- Bilan 2010 v1Document48 pagesBilan 2010 v1Mariama BanPas encore d'évaluation

- Perte de Valeur Et ProvisionDocument12 pagesPerte de Valeur Et ProvisionLaetitia EspérancePas encore d'évaluation

- Charte FR 2018Document97 pagesCharte FR 2018lamiaPas encore d'évaluation

- Tableau de Correspondance PCN-SCFDocument8 pagesTableau de Correspondance PCN-SCFBoualem LekrimPas encore d'évaluation

- 7-PCB-Inst N°026-11-2016 - Comptabilisation Et Évaluation Des Engagements en SouffranceDocument6 pages7-PCB-Inst N°026-11-2016 - Comptabilisation Et Évaluation Des Engagements en Souffrancemarcellin tobossiPas encore d'évaluation

- Quiz Compta2Document3 pagesQuiz Compta2Corneille BOUMPOUTOUPas encore d'évaluation

- Comprendre La Comptabilite Des AssurancesDocument6 pagesComprendre La Comptabilite Des AssurancesTony M'bhayaboPas encore d'évaluation

- DC3 Bac 2019Document9 pagesDC3 Bac 2019sirine sirinePas encore d'évaluation

- Feuilletage 517Document30 pagesFeuilletage 517Abdou MafouPas encore d'évaluation

- Utf-8''Cours CDG Coûts Réels + Révision Coûts Complets Et PartielsDocument39 pagesUtf-8''Cours CDG Coûts Réels + Révision Coûts Complets Et Partielsclara.hrm14Pas encore d'évaluation

- 2-IFRS-Applications Et CorrigésDocument15 pages2-IFRS-Applications Et CorrigésAdrian KouamouPas encore d'évaluation

- Droit - Associations - Comptabilité - 2023-01-05 - La Comptabilité D'une AssociationDocument8 pagesDroit - Associations - Comptabilité - 2023-01-05 - La Comptabilité D'une AssociationCollet FrédéricPas encore d'évaluation

- ProgrammeDocument1 pageProgrammeZiyad FadiliPas encore d'évaluation

- Analyse Des États FinanciersDocument22 pagesAnalyse Des États FinanciersRazik Ramtani100% (1)

- Amort Et Cession Immob. CorrigeDocument3 pagesAmort Et Cession Immob. CorrigeRams SoloPas encore d'évaluation

- Normes IFRS Et Consolidation Des Comptes Partie 6Document16 pagesNormes IFRS Et Consolidation Des Comptes Partie 6LinaPas encore d'évaluation

- BP BL Erp607 Bev1 Scope-Doc FR BeDocument78 pagesBP BL Erp607 Bev1 Scope-Doc FR Be20051941Pas encore d'évaluation

- Application Gestion de La TrésorerieDocument2 pagesApplication Gestion de La TrésorerieSE.FA. BusinessPas encore d'évaluation

- Audit Du Secteur Publique: Irie Bi Dje Aime Expert-Comptable Stagiaire Cabinet Ce2C Ii PlateauDocument52 pagesAudit Du Secteur Publique: Irie Bi Dje Aime Expert-Comptable Stagiaire Cabinet Ce2C Ii PlateauFranck N'GoranPas encore d'évaluation

- Les Convergences Et Les Divergences EntrDocument20 pagesLes Convergences Et Les Divergences EntrLeking LelePas encore d'évaluation

- 1.la Norme IAS 01 Présentation Des États FinanciersDocument7 pages1.la Norme IAS 01 Présentation Des États FinanciersMeroua BehloulPas encore d'évaluation

- COURS FAC DE PHARMA Industriel 07032017Document126 pagesCOURS FAC DE PHARMA Industriel 07032017Jurcelinho Axel IwangouPas encore d'évaluation

- Chapitre 1 Production Des Comptes AnnuelsDocument3 pagesChapitre 1 Production Des Comptes AnnuelsAichadjijiPas encore d'évaluation

- CS AnnalesDocument70 pagesCS Annalesalarhyymy00Pas encore d'évaluation

- Cours Gestion de BaseDocument27 pagesCours Gestion de BaseNaoufel ZoghbiPas encore d'évaluation