Vous aimerez peut-être aussi

- Provision Conges Payes ExcelDocument9 pagesProvision Conges Payes ExcelJoel TétchiPas encore d'évaluation

- Cédric Peignat - Fiscalité Directe Du Numérique - Mémoire HEC ParisDocument54 pagesCédric Peignat - Fiscalité Directe Du Numérique - Mémoire HEC ParisCédric Peignat100% (1)

- Memento Comptable MarocainDocument507 pagesMemento Comptable MarocainAbderrahmaneLamriPas encore d'évaluation

- Pmbok FR Simplifie PDFDocument1 pagePmbok FR Simplifie PDFSarra NPas encore d'évaluation

- Rapport D'observations Définitives de La CRC Sur Le MACTeDocument76 pagesRapport D'observations Définitives de La CRC Sur Le MACTeYasmina YacouPas encore d'évaluation

- Cours de Droit Fiscal 3Document15 pagesCours de Droit Fiscal 3A.T TraPas encore d'évaluation

- Plan D'action Pour Les Services Financiers (PASF)Document11 pagesPlan D'action Pour Les Services Financiers (PASF)BEUGRE ProsperPas encore d'évaluation

- Minist Finances 2013 FRDocument352 pagesMinist Finances 2013 FRLuxembourgAtaGlancePas encore d'évaluation

- Déclaration Par PaysDocument26 pagesDéclaration Par PaysErci SoloPas encore d'évaluation

- Conseil Des ImpotsDocument397 pagesConseil Des ImpotsBODRICK MABELAPas encore d'évaluation

- Rapport Fiscalité FinalDocument98 pagesRapport Fiscalité FinalL'Usine Nouvelle100% (2)

- 091012pme CapitauxDocument52 pages091012pme CapitauxAmi HassanPas encore d'évaluation

- Ameliorer Lacces Aux Renseignements Bancaires A Des Fins FiscalesDocument127 pagesAmeliorer Lacces Aux Renseignements Bancaires A Des Fins FiscalesKarim IyawaPas encore d'évaluation

- Harmonisation Fiscale UEMOADocument30 pagesHarmonisation Fiscale UEMOAImane Zouhouredine100% (1)

- 2023.01.04 ATAD 3 Analyse CCSA CCAWDocument5 pages2023.01.04 ATAD 3 Analyse CCSA CCAWJean GuillotPas encore d'évaluation

- Sujet2 TecDocument6 pagesSujet2 Tecballa pierre koivoguiPas encore d'évaluation

- Introduction À La Fiscalité CommunautaireDocument25 pagesIntroduction À La Fiscalité CommunautaireLaurindo Pascoal PereiraPas encore d'évaluation

- Centrale Des Bilans BceaoDocument6 pagesCentrale Des Bilans BceaotakatoumakouraPas encore d'évaluation

- Principes de La TVADocument136 pagesPrincipes de La TVAMehdiPas encore d'évaluation

- Rapport CPO Impots SocietesDocument168 pagesRapport CPO Impots SocietesismailizakaryaePas encore d'évaluation

- Questions Frequemment Posees Solution Reposant Sur Deux Piliers Juillet 2022Document6 pagesQuestions Frequemment Posees Solution Reposant Sur Deux Piliers Juillet 2022Seydina Ousmane DraméPas encore d'évaluation

- La Gestion Des Prix de Transfert Par Les Societes Fracaises 2003-2004Document80 pagesLa Gestion Des Prix de Transfert Par Les Societes Fracaises 2003-2004Lenin FernándezPas encore d'évaluation

- Rapport Nuances Evasion FiscaleDocument72 pagesRapport Nuances Evasion FiscalefouadPas encore d'évaluation

- Environnement Institutionnel Des Affaires en Afrique Cas de l'UEMOADocument25 pagesEnvironnement Institutionnel Des Affaires en Afrique Cas de l'UEMOAJoséphine NancassePas encore d'évaluation

- Rapport Sur La Fiscalité MarocaineDocument225 pagesRapport Sur La Fiscalité MarocaineAchraf BellitPas encore d'évaluation

- Commission AmazonDocument25 pagesCommission AmazonDan Israel - MediapartPas encore d'évaluation

- Instrument de Paiement BepsDocument8 pagesInstrument de Paiement BepsKienouPas encore d'évaluation

- Udb FiDocument14 pagesUdb Fimzrm899wr5Pas encore d'évaluation

- Intro Table RondeDocument11 pagesIntro Table Rondefalou testPas encore d'évaluation

- Concevoir Des Régles Efficaces Concernnat Les Societés Étrangéres ContrôléesDocument77 pagesConcevoir Des Régles Efficaces Concernnat Les Societés Étrangéres ContrôléessaidPas encore d'évaluation

- Rapport Concurrence DommageableDocument76 pagesRapport Concurrence DommageableCheikhPas encore d'évaluation

- La territorialité de l'impôt sur les sociétés dans l'économie numériqueD'EverandLa territorialité de l'impôt sur les sociétés dans l'économie numériquePas encore d'évaluation

- Diata N GakossoDocument20 pagesDiata N Gakossofalou testPas encore d'évaluation

- Harmonisation Des Fiscalité EuropéennesDocument32 pagesHarmonisation Des Fiscalité EuropéennesMaria BillyPas encore d'évaluation

- FiscaliteDocument13 pagesFiscaliteEco Tv AbdelPas encore d'évaluation

- Cae Note054Document12 pagesCae Note054fouedisggPas encore d'évaluation

- Directive 01 2008 CM UEMOADocument15 pagesDirective 01 2008 CM UEMOADésiré M. HounhanouPas encore d'évaluation

- Paradis Fiscaux Fiscalité Et MultinationalesDocument4 pagesParadis Fiscaux Fiscalité Et MultinationalesAdil HadPas encore d'évaluation

- PPL Marini Taxe Google No.2 - Juillet 2012Document18 pagesPPL Marini Taxe Google No.2 - Juillet 2012laurent laffontPas encore d'évaluation

- Droit Fiscal Des EntreprisesDocument19 pagesDroit Fiscal Des EntreprisesPititePas encore d'évaluation

- Plan Comptable de L'afrique de L'ouestDocument10 pagesPlan Comptable de L'afrique de L'ouestbtataka7la0% (1)

- Relever Les Défis Fiscaux Posés Par L'économie NumériqueDocument328 pagesRelever Les Défis Fiscaux Posés Par L'économie NumériqueNabil ElborrPas encore d'évaluation

- Neutraliser Les Effets Des Dispositifs Hybrides Impliquant Une SuccursaleDocument118 pagesNeutraliser Les Effets Des Dispositifs Hybrides Impliquant Une SuccursalesaidPas encore d'évaluation

- Eu - 2014 - 95 - Ue FR - Celex - 3a32014l0095 - 3afr - 3atxtDocument9 pagesEu - 2014 - 95 - Ue FR - Celex - 3a32014l0095 - 3afr - 3atxtPierre SengpraseuthPas encore d'évaluation

- La Fiscalite A MalteDocument4 pagesLa Fiscalite A Maltefarfi_2Pas encore d'évaluation

- Gpe - Doc 5-Comparaison Uemoa CedeaoDocument6 pagesGpe - Doc 5-Comparaison Uemoa CedeaoAbdoulaye Ndong100% (1)

- Rapport Sur La Fiscalite Secretaire General Ocde Chefs D Etat Et de Gouvernement Du g20 Inde Septembre 2023Document31 pagesRapport Sur La Fiscalite Secretaire General Ocde Chefs D Etat Et de Gouvernement Du g20 Inde Septembre 2023Kossi EkpaoPas encore d'évaluation

- La TVA 60 Ans AprèsDocument17 pagesLa TVA 60 Ans AprèsBourass AyoubPas encore d'évaluation

- FR PDFDocument218 pagesFR PDFAbdo BenPas encore d'évaluation

- Conseil Des MinistresDocument14 pagesConseil Des MinistresMoezChebbahPas encore d'évaluation

- Les Juridictions Financieres Dans L UEMOADocument288 pagesLes Juridictions Financieres Dans L UEMOAClimbié IB100% (1)

- Chap1 Normalisation Oct2005Document13 pagesChap1 Normalisation Oct2005aloinPas encore d'évaluation

- 2020-09-coalition-corona-note-de-position-justice-fiscale-frDocument2 pages2020-09-coalition-corona-note-de-position-justice-fiscale-frjean bedel djedriPas encore d'évaluation

- Guide Choix Regime Imposition CiDocument22 pagesGuide Choix Regime Imposition Cidip23Pas encore d'évaluation

- Guide Sur Le Guichet Unique de TVADocument62 pagesGuide Sur Le Guichet Unique de TVAHafida LamsalhiPas encore d'évaluation

- KALOUNE 607xax859slmxu336tf284xgjrz THDocument471 pagesKALOUNE 607xax859slmxu336tf284xgjrz THDalla YassinePas encore d'évaluation

- Histoire de Ohada Syscoa AutresDocument95 pagesHistoire de Ohada Syscoa Autresmosesmalon71% (7)

- FISCALITEDocument187 pagesFISCALITEHAMED Jamal100% (1)

- Harmonisation Comptable EuropéenneDocument26 pagesHarmonisation Comptable Européennesallani36Pas encore d'évaluation

- Fraude 2013Document21 pagesFraude 2013Pierre HavezPas encore d'évaluation

- Exposé CEMACDocument7 pagesExposé CEMACSamou JuniPas encore d'évaluation

- PR Vention de La Fraude L Auditeur Interne 1675185933Document56 pagesPR Vention de La Fraude L Auditeur Interne 1675185933Messanh AgboPas encore d'évaluation

- PR Vention de La Fraude L Auditeur Interne 1675185933Document56 pagesPR Vention de La Fraude L Auditeur Interne 1675185933Messanh AgboPas encore d'évaluation

- NSCF Leçon 12 Les Provisions W3Document4 pagesNSCF Leçon 12 Les Provisions W3bacha436Pas encore d'évaluation

- Liasse Fiscale VièrgeDocument82 pagesLiasse Fiscale Vièrgebacha436Pas encore d'évaluation

- Le Point Sur Le SofirDocument9 pagesLe Point Sur Le Sofirbacha436Pas encore d'évaluation

- NSCF Leçon 5 Nomenclature Des Comptes P3Document295 pagesNSCF Leçon 5 Nomenclature Des Comptes P3bacha436Pas encore d'évaluation

- Le Point Sur Le SofirDocument9 pagesLe Point Sur Le Sofirbacha436Pas encore d'évaluation

- NSCF Leçon 15 États Financiers 1ère Partie P3Document68 pagesNSCF Leçon 15 États Financiers 1ère Partie P3bacha436Pas encore d'évaluation

- NSCF Leçon 5 Nomenclature Des Comptes P3Document295 pagesNSCF Leçon 5 Nomenclature Des Comptes P3bacha436Pas encore d'évaluation

- Le Commissariat Aux ComptesDocument28 pagesLe Commissariat Aux Compteszainab fnachiPas encore d'évaluation

- NSCF Leçon 14 Traitement Des Opérations Particulières p3Document76 pagesNSCF Leçon 14 Traitement Des Opérations Particulières p3bacha436Pas encore d'évaluation

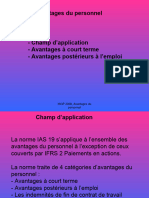

- NSCF Leçon 11 Avantages Du Personnel p3Document12 pagesNSCF Leçon 11 Avantages Du Personnel p3bacha436Pas encore d'évaluation

- Principes de Gouvernement D'entreprise de l'OCDEDocument39 pagesPrincipes de Gouvernement D'entreprise de l'OCDEbacha436Pas encore d'évaluation

- Comptabilite Financiere: Manuel Et ApplicationsDocument278 pagesComptabilite Financiere: Manuel Et ApplicationsAbdelkrim Sadeg100% (1)

- Access 2000 - Livret D'exercicesDocument46 pagesAccess 2000 - Livret D'exercicesSalma SouaisouPas encore d'évaluation

- Astuces Excel2Document27 pagesAstuces Excel2Souaad HfaiedhPas encore d'évaluation

- Technische Wegleitung CBCRDocument28 pagesTechnische Wegleitung CBCRbacha436Pas encore d'évaluation

- Bilan de Lutte Contre Société ÉcranDocument143 pagesBilan de Lutte Contre Société Écranbacha436Pas encore d'évaluation

- Page de Garde: GénéralDocument10 pagesPage de Garde: Généralbacha436Pas encore d'évaluation

- Incip Ged Ficjoint 22042Document53 pagesIncip Ged Ficjoint 22042bacha436Pas encore d'évaluation

- Décret Présidentiel Portant Ratification de La Convention Entre La République Algérienne Démocratique Et Populaire Et Le Royaume Des Pays-BasDocument23 pagesDécret Présidentiel Portant Ratification de La Convention Entre La République Algérienne Démocratique Et Populaire Et Le Royaume Des Pays-Basbacha436Pas encore d'évaluation

- Comptabilisation Des InvestisementsDocument3 pagesComptabilisation Des Investisementsbacha436Pas encore d'évaluation

- 1 Loi 10-01 Du 29 Juin 2010 Relative La Profession PDFDocument16 pages1 Loi 10-01 Du 29 Juin 2010 Relative La Profession PDFDark knightPas encore d'évaluation

- La Bonne Gouvernance (PDFDrive)Document480 pagesLa Bonne Gouvernance (PDFDrive)bacha436Pas encore d'évaluation

- Incip Ged Ficjoint 22042Document53 pagesIncip Ged Ficjoint 22042bacha436Pas encore d'évaluation

- Décret Présidentiel Portant Ratification de La Convention Entre La République Algérienne Démocratique Et Populaire Et Le Royaume Des Pays-BasDocument23 pagesDécret Présidentiel Portant Ratification de La Convention Entre La République Algérienne Démocratique Et Populaire Et Le Royaume Des Pays-Basbacha436Pas encore d'évaluation

- 157 Modele CV PsychologueDocument2 pages157 Modele CV Psychologuebacha436Pas encore d'évaluation

- PRG Natation 2022 - 2023 Detalle A3 - 03ex (00000002)Document3 pagesPRG Natation 2022 - 2023 Detalle A3 - 03ex (00000002)bacha436Pas encore d'évaluation

- Atad 3 Un Net Rehaussement Des Exigences de SubstanceDocument5 pagesAtad 3 Un Net Rehaussement Des Exigences de Substancebacha436Pas encore d'évaluation

- La Balise Marina - Brochure PDFDocument27 pagesLa Balise Marina - Brochure PDFPrashant TotahPas encore d'évaluation

- Avis FRDocument2 pagesAvis FRBOURJ MEDPas encore d'évaluation

- Lettre de Congé Avec Réduction de PréavisDocument3 pagesLettre de Congé Avec Réduction de PréavisrafaelPas encore d'évaluation

- Règlement Banque D'algérie 23-01 Pour L'autorisation Et L'agrément Des Bureaux de Change FRDocument2 pagesRèglement Banque D'algérie 23-01 Pour L'autorisation Et L'agrément Des Bureaux de Change FRgold.2000.dzPas encore d'évaluation

- Solicitation Closes L'Invitation Prend Fin at - À 02:00 PM On - Le 06 October 2022 Time Zone: - Fuseau Horaire: Eastern Daylight Time (EDT)Document52 pagesSolicitation Closes L'Invitation Prend Fin at - À 02:00 PM On - Le 06 October 2022 Time Zone: - Fuseau Horaire: Eastern Daylight Time (EDT)javerey391Pas encore d'évaluation

- Billet 42361602 - Martin BoueDocument1 pageBillet 42361602 - Martin Bouemartin.bouePas encore d'évaluation

- Love SongsDocument4 pagesLove SongsWilliam SchipaniPas encore d'évaluation

- Idilio - BajoDocument2 pagesIdilio - BajoBS PianoPas encore d'évaluation

- Invitation au Forum Internationnal de la PlasturgieDocument8 pagesInvitation au Forum Internationnal de la PlasturgieHicham MOHPas encore d'évaluation

- Attestation de Vigilance-10!04!2024Document1 pageAttestation de Vigilance-10!04!2024Angie BertrandPas encore d'évaluation

- Jo 03395Document37 pagesJo 03395rafik jemaiPas encore d'évaluation

- Facturation 2022Document120 pagesFacturation 2022sansiro comptabilitéPas encore d'évaluation

- Carte Administrative de La Rgion de Fatick - A33Document4 pagesCarte Administrative de La Rgion de Fatick - A33Silent WamonPas encore d'évaluation

- Jalal Noreddine Cours FP 2022Document139 pagesJalal Noreddine Cours FP 2022Tarik NajiPas encore d'évaluation

- Devoir de Contrôle N°1 - Math - 2ème Economie & Gestion (2015-2016) MR FERSI LotfiDocument2 pagesDevoir de Contrôle N°1 - Math - 2ème Economie & Gestion (2015-2016) MR FERSI LotfiFahd Ben Amor100% (2)

- Decreto 12Document6 pagesDecreto 12Abdelghafour TlmPas encore d'évaluation

- Ministere de L Energie Et Des Mines L Agence AlnaftDocument16 pagesMinistere de L Energie Et Des Mines L Agence AlnafthatvanePas encore d'évaluation

- Avis 19Document2 pagesAvis 19Mohamed AhmadiPas encore d'évaluation

- Les Paroles de Je N'ai Rien Fait - HAPPY - Kamer LyricsDocument1 pageLes Paroles de Je N'ai Rien Fait - HAPPY - Kamer LyricsDILANE PRO officielPas encore d'évaluation

- Resume Droit Des Affaires S5Document30 pagesResume Droit Des Affaires S5aminaPas encore d'évaluation

- Concession TheseDocument527 pagesConcession TheseIkram LAKHDARPas encore d'évaluation

- Fourniture, Installation Et Mise en Service de Vidéo SurveillanceDocument4 pagesFourniture, Installation Et Mise en Service de Vidéo SurveillanceOlfa NablyPas encore d'évaluation

- Proces Verbal Valant Reglement Definitif de La Succession Pembellot 151221Document3 pagesProces Verbal Valant Reglement Definitif de La Succession Pembellot 151221koud exaucetPas encore d'évaluation

- PDF Du 2022-01-04Document16 pagesPDF Du 2022-01-04O'CoolyPas encore d'évaluation

- 751.12.18.7 Arrete Du 27 Decembre 2018 - Cahier Des Charges ElectriciteDocument92 pages751.12.18.7 Arrete Du 27 Decembre 2018 - Cahier Des Charges ElectriciteJonathan ManzakiPas encore d'évaluation

- Certificat Medical Minsantecm V6ol0124026002Document1 pageCertificat Medical Minsantecm V6ol0124026002Ghislaine LalaPas encore d'évaluation

- Guide PPP Bonnes Pratiques - 4983Document88 pagesGuide PPP Bonnes Pratiques - 4983dnsn5181Pas encore d'évaluation