Vous aimerez peut-être aussi

- Les EmballagesDocument8 pagesLes EmballagesHicham OulaabesPas encore d'évaluation

- Cours de L'emballage 100Document9 pagesCours de L'emballage 100SiMo DaminePas encore d'évaluation

- Opérations Sur EmballagesDocument26 pagesOpérations Sur EmballageselmehdisatirePas encore d'évaluation

- Cours EmballagesDocument6 pagesCours EmballagesAude ChironPas encore d'évaluation

- Traitement Des em Ball AgesDocument11 pagesTraitement Des em Ball AgesMélla MixàhPas encore d'évaluation

- Cours Des EmballagesDocument12 pagesCours Des EmballagesYoussefOulaajeb67% (3)

- Chapitre 2 Les EmballagesDocument4 pagesChapitre 2 Les Emballagessara echajeiPas encore d'évaluation

- CH 8 Les EmballagesDocument8 pagesCH 8 Les EmballagesAyoub Fakir100% (1)

- La Consignation Des Emballages RécupérablesDocument5 pagesLa Consignation Des Emballages Récupérablesabdelhay talamtgazPas encore d'évaluation

- Chapitre 15Document9 pagesChapitre 15hunkarPas encore d'évaluation

- Comptabilité Des Emballages: Portail Des Étudiants D'économieDocument17 pagesComptabilité Des Emballages: Portail Des Étudiants D'économieakohouede TCHOKPONHOUEPas encore d'évaluation

- Consignation DDocument12 pagesConsignation DAbdelkrim El KacimiPas encore d'évaluation

- Les EmballagesDocument8 pagesLes EmballagesMohamedPas encore d'évaluation

- Obiblio FR 5394 Comptabilite Generale Niveau LyceeDocument87 pagesObiblio FR 5394 Comptabilite Generale Niveau LyceeAïcha SallaPas encore d'évaluation

- Chapitre Comptabilisation Des EmballagesDocument5 pagesChapitre Comptabilisation Des EmballagesCheikh NgomPas encore d'évaluation

- Exercice 1Document3 pagesExercice 1Med MedPas encore d'évaluation

- CG EmballageDocument18 pagesCG EmballageAli Janati IdrissiPas encore d'évaluation

- CH 2 Les EmballagesDocument5 pagesCH 2 Les Emballages3ONSORY FF100% (1)

- EmballagesDocument18 pagesEmballagesIsmail AmraniPas encore d'évaluation

- Cours Comptabilité Générale 2 PDFDocument75 pagesCours Comptabilité Générale 2 PDFDiallo100% (1)

- 7 Factures Avec Emballages PDFDocument6 pages7 Factures Avec Emballages PDFJeuneEtudiant100% (1)

- EmballageDocument9 pagesEmballagerosa_blu2100% (1)

- Comptabilité Des EmballagesDocument17 pagesComptabilité Des EmballagesRachid BenayaPas encore d'évaluation

- Chapitre 6Document10 pagesChapitre 6Richard BonaPas encore d'évaluation

- Chap 11 Les Emballages Commerciaux Vrai 2011Document33 pagesChap 11 Les Emballages Commerciaux Vrai 2011Sylvain Didy0% (1)

- Chapitre Iv Les EmballagesDocument6 pagesChapitre Iv Les EmballagesISEG MBOURPas encore d'évaluation

- 3 Cours EmballagesDocument3 pages3 Cours EmballagesjibariPas encore d'évaluation

- Compta géné 1à Re GDocument46 pagesCompta géné 1à Re Goliveiraalicia109Pas encore d'évaluation

- Emballages RDocument4 pagesEmballages RAchraf BounriPas encore d'évaluation

- Mon Cours Comptabilité N°1Document52 pagesMon Cours Comptabilité N°1ClaussyPas encore d'évaluation

- Les Différents Types D'emballagesDocument3 pagesLes Différents Types D'emballagesSara EllPas encore d'évaluation

- 2 BTS FCDocument47 pages2 BTS FCSoungalo OuattaraPas encore d'évaluation

- Chapitre 7 - Les Emballages - Copy-1Document31 pagesChapitre 7 - Les Emballages - Copy-1Sadio DjouaraPas encore d'évaluation

- Chap 2 Les Emballages CommerciauxDocument28 pagesChap 2 Les Emballages Commerciauxdeath giftPas encore d'évaluation

- Les Emballages Lacunaire NouveauDocument5 pagesLes Emballages Lacunaire NouveauZiad BounejmaPas encore d'évaluation

- Chap6 Comptabilisation Des Emballages Commerciaux PDFDocument5 pagesChap6 Comptabilisation Des Emballages Commerciaux PDFJilani Bejaoui0% (1)

- PDF dcg09 Base Doc Sujet Type 3Document4 pagesPDF dcg09 Base Doc Sujet Type 3xvbgc29syfPas encore d'évaluation

- Cours de Comptabilite Generale BTS2 V13Document112 pagesCours de Comptabilite Generale BTS2 V13harun yayaPas encore d'évaluation

- CHAP 2 Les Emballages CommerciauxDocument6 pagesCHAP 2 Les Emballages CommerciauxMarcodPas encore d'évaluation

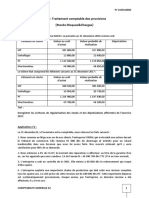

- TD 3: Traitement Comptable Des Provisions (Stocks-Risques&Charges)Document2 pagesTD 3: Traitement Comptable Des Provisions (Stocks-Risques&Charges)Adam MejberPas encore d'évaluation

- Synthèse Opérations Courantes de La CG Success Centre AgdalDocument6 pagesSynthèse Opérations Courantes de La CG Success Centre AgdalomarPas encore d'évaluation

- Comptabilite Generale TP 4 CorrigeDocument9 pagesComptabilite Generale TP 4 Corrigenerva100% (1)

- EmballagesDocument3 pagesEmballagesHICHAM ESSAOUDIPas encore d'évaluation

- 1 Traitement Des Emballages CommerciauxDocument3 pages1 Traitement Des Emballages CommerciauxMehdi Machrouh100% (1)

- Cours 470 Serie 14Document25 pagesCours 470 Serie 14عبداللهبنزنوPas encore d'évaluation

- Série 2 - Revenus Corrigé Pour EnseignantDocument3 pagesSérie 2 - Revenus Corrigé Pour EnseignantTlili WalidPas encore d'évaluation

- Chapitre 12 Les EmballagesDocument12 pagesChapitre 12 Les Emballageszrasmata8Pas encore d'évaluation

- Série D'exerciceDocument4 pagesSérie D'exerciceHamza HamzaPas encore d'évaluation

- La FacturationDocument14 pagesLa FacturationMohamedPas encore d'évaluation

- Copie de Annales CGDocument6 pagesCopie de Annales CGndtPas encore d'évaluation

- Devoir 3Document7 pagesDevoir 3habibPas encore d'évaluation

- Sujet - Examen Blanc - Mai 2019 - Compta - SeDocument4 pagesSujet - Examen Blanc - Mai 2019 - Compta - SeRania MajdoubiPas encore d'évaluation

- Différente ÉcrituresDocument39 pagesDifférente ÉcrituresMohammed EL AOUFIRPas encore d'évaluation

- FacturationDocument14 pagesFacturationMed SaidPas encore d'évaluation

- Séance 3 Emballages ...Document13 pagesSéance 3 Emballages ...imaneeePas encore d'évaluation

- Examen+correction Rattrapage S1 Compt. 21-04-2018 C3Document2 pagesExamen+correction Rattrapage S1 Compt. 21-04-2018 C3zakariajamal67Pas encore d'évaluation

- Chap 5 Trad Comptable Opé Inventaire Activités Et Corrigés Après Séance Du 5 Avril 2023Document3 pagesChap 5 Trad Comptable Opé Inventaire Activités Et Corrigés Après Séance Du 5 Avril 2023Yourwifu IstrashPas encore d'évaluation

- CH 5Document10 pagesCH 5Abdelhadi MourchidPas encore d'évaluation

- EF ComptaDocument7 pagesEF ComptaAnas AjyarPas encore d'évaluation

- 3 Chap3 RDPDocument10 pages3 Chap3 RDPbiamellPas encore d'évaluation

- ApprovisionnementDocument46 pagesApprovisionnementbiamellPas encore d'évaluation

- 1 Chap1 RDPDocument4 pages1 Chap1 RDPbiamellPas encore d'évaluation

- Module 19 Doc3Document5 pagesModule 19 Doc3biamellPas encore d'évaluation

- 2 Chap2 RDPDocument4 pages2 Chap2 RDPbiamellPas encore d'évaluation

- Approvisionnement CoursDocument46 pagesApprovisionnement CoursbiamellPas encore d'évaluation

- Fiches Pédagogiques 1ère Année Sec PDFDocument134 pagesFiches Pédagogiques 1ère Année Sec PDFbiamellPas encore d'évaluation

- Exercice Chapitre 2Document3 pagesExercice Chapitre 2biamellPas encore d'évaluation

- Corrige 0512Document4 pagesCorrige 0512biamellPas encore d'évaluation

- Pmbok FR Detaille PDFDocument1 pagePmbok FR Detaille PDFSarra NPas encore d'évaluation

- 4 5821426590285825902 PDFDocument1 page4 5821426590285825902 PDFMaquina EbellePas encore d'évaluation

- Prix Et Stratégie Marketing by Caroline Urbain Marine Le Gall-ElyDocument130 pagesPrix Et Stratégie Marketing by Caroline Urbain Marine Le Gall-ElyMejdi BouaginaPas encore d'évaluation

- 0 - Réflexions Sur L'audit Légal SuivantDocument178 pages0 - Réflexions Sur L'audit Légal SuivantFrancklin BaguiPas encore d'évaluation

- Le Contrat de Travail Le Maroc Par Rapport À La FranceDocument4 pagesLe Contrat de Travail Le Maroc Par Rapport À La FranceAissaoui YounesPas encore d'évaluation

- Planning Des Formations en CybersécuritéDocument1 pagePlanning Des Formations en CybersécuritéGuy Germain MbakiPas encore d'évaluation

- MEMOIRE KOMNAN Lafatou DedouanementDocument56 pagesMEMOIRE KOMNAN Lafatou DedouanementAmadou KAPas encore d'évaluation

- 66-Article Text-230-1-10-20200810Document15 pages66-Article Text-230-1-10-20200810Sanae AjtimPas encore d'évaluation

- 54 - Cep-Synthese-Vente-Directe PDFDocument19 pages54 - Cep-Synthese-Vente-Directe PDFAdrian RenglePas encore d'évaluation

- 2015 11 Form Management ProjetDocument36 pages2015 11 Form Management ProjetMed Ramzi RoubachePas encore d'évaluation

- Heisenlock Online StoreDocument1 pageHeisenlock Online StoreNodir IsokovPas encore d'évaluation

- Exemple de QCMDocument4 pagesExemple de QCMzeynab100% (1)

- Rapport de Stage Assurance Axa ILHAM LARBAOUI &Document33 pagesRapport de Stage Assurance Axa ILHAM LARBAOUI &khadija.fadili0Pas encore d'évaluation

- UntitledDocument60 pagesUntitledMoukhles AyaPas encore d'évaluation

- PfeDocument54 pagesPfeselmi ghadaPas encore d'évaluation

- Formation Suivi Et Execution Marches de TravauxDocument56 pagesFormation Suivi Et Execution Marches de TravauxAnonymous M0tjyWPas encore d'évaluation

- EXAMEN - MASTER - Introduction Au Management Des Projets Et Des OrganisationsDocument4 pagesEXAMEN - MASTER - Introduction Au Management Des Projets Et Des OrganisationsJoël Mètogbé ZinsaloPas encore d'évaluation

- DossierDocument29 pagesDossierFouad DebbahPas encore d'évaluation

- Management Stratégique: (Travaux Dirigés)Document121 pagesManagement Stratégique: (Travaux Dirigés)ZinebPas encore d'évaluation

- C 0004021Document48 pagesC 0004021projectdoublexplus2Pas encore d'évaluation

- Normes Comptables IAS IFRS IYDocument122 pagesNormes Comptables IAS IFRS IYimanePas encore d'évaluation

- PositionnementDocument2 pagesPositionnementmad daxPas encore d'évaluation

- Plaquette CommercialDocument19 pagesPlaquette CommercialTima FaTiiPas encore d'évaluation

- Ouvrir Un Commerce en Ligne en RD Congo - 15 Idées - WazatechDocument1 pageOuvrir Un Commerce en Ligne en RD Congo - 15 Idées - Wazatechali bin sefuPas encore d'évaluation

- Master M2 Big Data - Conduite de Projet Big DataDocument53 pagesMaster M2 Big Data - Conduite de Projet Big DataSofiane Soo100% (1)

- SYNTHESE Enquete Freins Levier CroissanceDocument27 pagesSYNTHESE Enquete Freins Levier CroissanceArgus de l'Assurance100% (1)

- Moyens de FinancementDocument10 pagesMoyens de Financementsalam100% (2)

- Le Chef de Produit Dans L'industrie PharmaceutiqueDocument164 pagesLe Chef de Produit Dans L'industrie Pharmaceutiqueaminocov007Pas encore d'évaluation

- Cours Audit S6Document31 pagesCours Audit S6Rida RimPas encore d'évaluation

- Cours - Contrôle Interne Et Management Des Risques Niveau Licence - v16.02.2021Document61 pagesCours - Contrôle Interne Et Management Des Risques Niveau Licence - v16.02.2021Emmanuel MinkouePas encore d'évaluation