Vous aimerez peut-être aussi

- 31 Idées de Petits BusinessDocument35 pages31 Idées de Petits BusinessMariettePas encore d'évaluation

- Chapitre 3.8 Gestion Des StocksDocument21 pagesChapitre 3.8 Gestion Des Stocksassimil03Pas encore d'évaluation

- Résumé Les Operations CourantesDocument4 pagesRésumé Les Operations CourantesJong Rae-SoPas encore d'évaluation

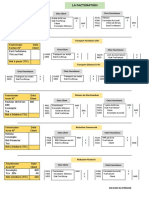

- La Facturation Cours de ComptabiliteDocument5 pagesLa Facturation Cours de ComptabiliteAichaEss50% (2)

- Séquence 4 Contrôle Des Éléments ProbantsDocument130 pagesSéquence 4 Contrôle Des Éléments ProbantsDOUGLASS TIOGOPas encore d'évaluation

- Anale Epreuve N°8 DescogefDocument281 pagesAnale Epreuve N°8 DescogefBROU100% (4)

- La Gestion Commerciale CorrectionDocument14 pagesLa Gestion Commerciale CorrectionYesmine AttiaPas encore d'évaluation

- Annuites ConstantesDocument7 pagesAnnuites Constanteszrasmata8Pas encore d'évaluation

- Chap 6 - LES ACHATS VENTES EN INVENTAIRE INTERMITTENT VRAI 2011Document33 pagesChap 6 - LES ACHATS VENTES EN INVENTAIRE INTERMITTENT VRAI 2011Adama SéréméPas encore d'évaluation

- Synthèse Opérations Courantes de La CG Success Centre AgdalDocument6 pagesSynthèse Opérations Courantes de La CG Success Centre AgdalomarPas encore d'évaluation

- Consignation DDocument12 pagesConsignation DAbdelkrim El KacimiPas encore d'évaluation

- Memoire FinalDocument158 pagesMemoire FinalAsma SaketPas encore d'évaluation

- 4.presentation de La Classe 3Document21 pages4.presentation de La Classe 3kervo kabePas encore d'évaluation

- Chap 11 Les Emballages Commerciaux Vrai 2011Document33 pagesChap 11 Les Emballages Commerciaux Vrai 2011Sylvain Didy0% (1)

- Comptabilité Des EmballagesDocument17 pagesComptabilité Des EmballagesRachid BenayaPas encore d'évaluation

- Rapport de Stage-Banque Populaire 1Document46 pagesRapport de Stage-Banque Populaire 1Moad Kettani33% (6)

- Chap 2 Les Emballages CommerciauxDocument28 pagesChap 2 Les Emballages Commerciauxdeath giftPas encore d'évaluation

- Cours de Comptabilite Generale BTS2 V13Document112 pagesCours de Comptabilite Generale BTS2 V13harun yayaPas encore d'évaluation

- Chapitre 6Document10 pagesChapitre 6Richard BonaPas encore d'évaluation

- Ecritures D'operations Courantes Tle g2Document4 pagesEcritures D'operations Courantes Tle g2tqmrqr2x6rPas encore d'évaluation

- Cours 470 Serie 14Document25 pagesCours 470 Serie 14عبداللهبنزنوPas encore d'évaluation

- Traitement Des em Ball AgesDocument11 pagesTraitement Des em Ball AgesMélla MixàhPas encore d'évaluation

- Seance 3Document6 pagesSeance 3Crédo100% (1)

- Chap6 Comptabilisation Des Emballages Commerciaux PDFDocument5 pagesChap6 Comptabilisation Des Emballages Commerciaux PDFJilani Bejaoui0% (1)

- Cours de L'emballage 100Document9 pagesCours de L'emballage 100SiMo DaminePas encore d'évaluation

- CH 2 Les EmballagesDocument5 pagesCH 2 Les Emballages3ONSORY FFPas encore d'évaluation

- EmballagesDocument18 pagesEmballagesIsmail AmraniPas encore d'évaluation

- Chapitre 15Document9 pagesChapitre 15hunkarPas encore d'évaluation

- Les EmballagesDocument8 pagesLes EmballagesMohamedPas encore d'évaluation

- Chapitre 7 - Les Emballages - Copy-1Document31 pagesChapitre 7 - Les Emballages - Copy-1Sadio DjouaraPas encore d'évaluation

- Comptabilité Des Emballages: Portail Des Étudiants D'économieDocument17 pagesComptabilité Des Emballages: Portail Des Étudiants D'économieakohouede TCHOKPONHOUEPas encore d'évaluation

- Chapitre Iv Les EmballagesDocument6 pagesChapitre Iv Les EmballagesISEG MBOURPas encore d'évaluation

- Opérations Sur EmballagesDocument26 pagesOpérations Sur EmballageselmehdisatirePas encore d'évaluation

- Cours Comptabilité Générale 2. Semestre 2 Groupes B Et C-EmballagesDocument10 pagesCours Comptabilité Générale 2. Semestre 2 Groupes B Et C-EmballagesbiamellPas encore d'évaluation

- Chapitre Comptabilisation Des EmballagesDocument5 pagesChapitre Comptabilisation Des EmballagesCheikh NgomPas encore d'évaluation

- Les EmballagesDocument8 pagesLes EmballagesHicham OulaabesPas encore d'évaluation

- Cours EmballagesDocument6 pagesCours EmballagesAude ChironPas encore d'évaluation

- 3 Cours EmballagesDocument3 pages3 Cours EmballagesjibariPas encore d'évaluation

- Operations Relitives Aux FournisseursDocument10 pagesOperations Relitives Aux FournisseursWalid TliliPas encore d'évaluation

- Mon Cours Comptabilité N°1Document52 pagesMon Cours Comptabilité N°1ClaussyPas encore d'évaluation

- Les Différents Types D'emballagesDocument3 pagesLes Différents Types D'emballagesSara EllPas encore d'évaluation

- Chap 9 - Contrôle Des Docs Liés Aux Achats de Biens Ou D'immobilisation À CompléterDocument24 pagesChap 9 - Contrôle Des Docs Liés Aux Achats de Biens Ou D'immobilisation À Complétersalioundour537Pas encore d'évaluation

- CHAP 2 Les Emballages CommerciauxDocument6 pagesCHAP 2 Les Emballages CommerciauxMarcodPas encore d'évaluation

- Chapitre V Entrepprise Commerciale PDFDocument5 pagesChapitre V Entrepprise Commerciale PDFHocine LaouissetPas encore d'évaluation

- Chapitre 3 Les Operations Des Achats Et Des VentesDocument6 pagesChapitre 3 Les Operations Des Achats Et Des Venteshabdoulkader74Pas encore d'évaluation

- CG EmballageDocument18 pagesCG EmballageAli Janati IdrissiPas encore d'évaluation

- Séance 3 Emballages ...Document13 pagesSéance 3 Emballages ...imaneeePas encore d'évaluation

- Emballages SYNTHESEDocument1 pageEmballages SYNTHESEKhădïjă ĔlPas encore d'évaluation

- Section 2 - Les Charges D'exploitationDocument41 pagesSection 2 - Les Charges D'exploitationABAASOUFPas encore d'évaluation

- La FacturationDocument2 pagesLa FacturationdiakaridiamoussadialloPas encore d'évaluation

- Obiblio FR 5394 Comptabilite Generale Niveau LyceeDocument87 pagesObiblio FR 5394 Comptabilite Generale Niveau LyceeAïcha SallaPas encore d'évaluation

- Chap 1 - Créances Et Dettes en Monnaires EtrangèresDocument4 pagesChap 1 - Créances Et Dettes en Monnaires EtrangèresOmar AhmedPas encore d'évaluation

- Chapitre 1 - TRAVAUX D'INVENTAIREDocument19 pagesChapitre 1 - TRAVAUX D'INVENTAIREbadianepremierPas encore d'évaluation

- Chapitre 2 Les EmballagesDocument4 pagesChapitre 2 Les Emballagessara echajeiPas encore d'évaluation

- La Consignation Des Emballages RécupérablesDocument5 pagesLa Consignation Des Emballages Récupérablesabdelhay talamtgazPas encore d'évaluation

- Régularisations Des Cptes de GestionsDocument8 pagesRégularisations Des Cptes de Gestionssamassafatoumata59Pas encore d'évaluation

- FacturationDocument14 pagesFacturationMed SaidPas encore d'évaluation

- Comptabilité de SociétéDocument20 pagesComptabilité de SociétéLoubna ElhajoujiPas encore d'évaluation

- Chapitre 2 - Les Clients Et Les Fournisseurs - 1Document10 pagesChapitre 2 - Les Clients Et Les Fournisseurs - 1Issa DoloPas encore d'évaluation

- Cours de Cage 2Document33 pagesCours de Cage 2sanadrissa7100% (1)

- Questions A Choix Multiples Ou A Choix Uniques TDDocument5 pagesQuestions A Choix Multiples Ou A Choix Uniques TDJoas ElegbePas encore d'évaluation

- PDF dcg09 Corrige 08Document12 pagesPDF dcg09 Corrige 08Koffi D'almeidaPas encore d'évaluation

- Classeur 2Document12 pagesClasseur 2ludivinepischedda6Pas encore d'évaluation

- Chap 6 Facture MTHDocument12 pagesChap 6 Facture MTHIBRAHIMA DIOUFPas encore d'évaluation

- Copie de Annales CGDocument6 pagesCopie de Annales CGndtPas encore d'évaluation

- Exercice de Synthèse - Souleymane SEREDocument114 pagesExercice de Synthèse - Souleymane SEREzrasmata8Pas encore d'évaluation

- Ue2 - Corrige DSCG - 2013Document6 pagesUe2 - Corrige DSCG - 2013maeva dasilvaPas encore d'évaluation

- Exercice de Synthèse - Souleymane SEREDocument114 pagesExercice de Synthèse - Souleymane SEREzrasmata8Pas encore d'évaluation

- Cours de Management Stratégique 2017 02 - 1Document39 pagesCours de Management Stratégique 2017 02 - 1zrasmata8Pas encore d'évaluation

- Code Des DouanesDocument141 pagesCode Des DouanesCherif Cheikh Sidya AidaraPas encore d'évaluation

- Les ProgressionsDocument4 pagesLes Progressionszrasmata8Pas encore d'évaluation

- Pourcentages Et ReductionsDocument6 pagesPourcentages Et Reductionszrasmata8Pas encore d'évaluation

- La Pub Et La Richesse Des Moyens de CommunicationDocument111 pagesLa Pub Et La Richesse Des Moyens de Communicationoumar syPas encore d'évaluation

- Oulfa DcorationDocument11 pagesOulfa DcorationAbdessamad Le CavalierPas encore d'évaluation

- Module 2 L Entreprise Et Son EnvironnementDocument3 pagesModule 2 L Entreprise Et Son EnvironnementAhmed YoussefPas encore d'évaluation

- Chapitre 13-2Document9 pagesChapitre 13-2Aurelia DomouaPas encore d'évaluation

- Distribution Et Merchandising C BNDocument10 pagesDistribution Et Merchandising C BNSidiki CamaraPas encore d'évaluation

- Rédaction Des Contrats CommerciauxDocument4 pagesRédaction Des Contrats CommerciauxGNENATIN CrépinPas encore d'évaluation

- RAPPORTDocument31 pagesRAPPORTPATRICE EMOUANPas encore d'évaluation

- Article 057Document8 pagesArticle 057jacques EDOHPas encore d'évaluation

- Daher Foods RapportDocument20 pagesDaher Foods Rapportmarie clairePas encore d'évaluation

- DouaneDocument447 pagesDouaneTime To Use BrainPas encore d'évaluation

- Contrat Vendeur Sur La Marketplace Jumia Version Imp - 1Document30 pagesContrat Vendeur Sur La Marketplace Jumia Version Imp - 1NmPas encore d'évaluation

- Etude de Cas (Hôtel Des Ventes)Document9 pagesEtude de Cas (Hôtel Des Ventes)Duong TuanPas encore d'évaluation

- Enonces+corriges Cessions InternesDocument9 pagesEnonces+corriges Cessions InternesSalma Gorji100% (1)

- Cyber Decision Homologation Prix 2019Document4 pagesCyber Decision Homologation Prix 2019Visiondaspro EntreprizPas encore d'évaluation

- CESACQ - Les 10 Principaux Retraitements en Matière D'évaluationDocument23 pagesCESACQ - Les 10 Principaux Retraitements en Matière D'évaluationThierryPas encore d'évaluation

- Btissam Rapport de La RADEESDocument46 pagesBtissam Rapport de La RADEESWidad Benchaouia50% (4)

- CvrassibwiamDocument2 pagesCvrassibwiamKai KokoroPas encore d'évaluation

- Les Ordres de Bourse-Le Guide PDFDocument27 pagesLes Ordres de Bourse-Le Guide PDFSimo SimoPas encore d'évaluation

- ANNEXE 5 - Pont BasculeDocument17 pagesANNEXE 5 - Pont BasculeMohamed KANE100% (2)

- ETUDE MARCHE (Mode de Compatibilité)Document25 pagesETUDE MARCHE (Mode de Compatibilité)rowi93Pas encore d'évaluation

- FR Modele de Facture Excel Sumup FacturesDocument7 pagesFR Modele de Facture Excel Sumup Facturesdesire seamePas encore d'évaluation

- La Synthese Des Actifs Et Des PassifsDocument10 pagesLa Synthese Des Actifs Et Des PassifsIrina Lungu - ChirtoacăPas encore d'évaluation

- E-Marketing Et E-Commerce 2editiDocument347 pagesE-Marketing Et E-Commerce 2editiSara Labir100% (1)

- PM 05 16 FR PDFDocument44 pagesPM 05 16 FR PDFYounes MouhoubPas encore d'évaluation

- Chapitre 3 - L'analyse Concurrentielle, Organisationnelle Et TechnologiqueDocument38 pagesChapitre 3 - L'analyse Concurrentielle, Organisationnelle Et TechnologiqueBob Kane100% (1)

- Isdb SoirDocument37 pagesIsdb Soirdiop djibyPas encore d'évaluation